编者按:本文来源微信公众号功夫财经,作者熊志,创业邦经授权转载。

整体来看,财政困难系数的排名,和经济总量呈一定的负相关关系,越是发达地区,越是压力较小。

很显然,一个地方政府节衣缩食过紧日子的年代正在来临。但不同身份、发展水平的地区,在应对能力上会形成巨大的差别。

面对财政支出压力,尤其需要警惕的是,重点应对手段不是经济转型,而是想办法巧立名目搞创收。

每年中央将一笔庞大的资金分配给地方时,会考虑地方财政困难,财政部设置了财政困难程度系数,最近一份文件则首次公开了36个省(自治区、直辖市、计划单列市)的财政困难程度系数。

根据第一财经的报道,财政困难程度系数,是根据地方“保工资、保运转、保民生”支出占标准财政收入比重及缺口率计算确定。说的直白点,就是负担最基本的公共服务开支,不同地区的压力有多大。

Part.1

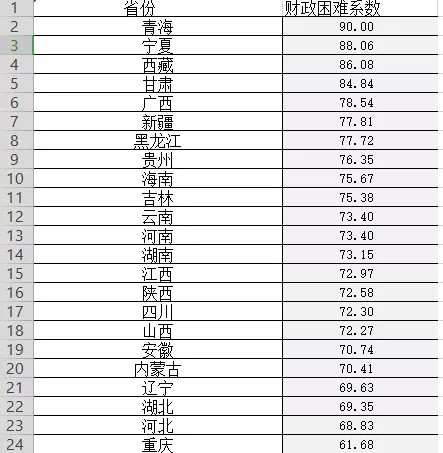

第一财经的排名显示,财政困难程度系数前五的地区,分别是青海、宁夏、西藏、甘肃、广西;排在最末尾的分别是,厦门,宁波,上海,青岛和北京(倒数第一)。

单独来看,地域规律还是相当明显的。排在前列的省区,基本上都是位于中西部的少数民族聚集区,整体区位没有太大的优势,经济发展水平相对落后,有庞大收支缺口并不意外。

像财政困难系数排第一的青海,去年的经济总量为2865.23亿元,相当于什么水平呢?江苏的县级市昆山,户籍总人口不到百万,但2017年经济总量达到3520.35亿,2018年财政收入超过387亿。青海常住人口在600万左右,上交中央后的地方预算收入是272.87亿。

再将目光对准财政困难系数低的地区,可以发现,除了直辖的北京和上海,剩下的厦门、宁波和青岛都是计划单列市。还有两个计划单列市大连和深圳,同样排名靠后,财政压力相对较小。

北京和上海不用说,政治和经济地位摆在那里,任何时候都不会太缺钱。计划单列市则拥有相对独立的财权,不同于省会城市,不需要供养周边的贫穷兄弟,钱袋子会更宽裕些,广州和深圳是经典的例子。

整体来看,财政困难系数的排名,和经济总量呈一定的负相关关系,越是发达地区,越是压力较小。另一方面,它基本上是各地财政收入榜单倒过来的呈现。

像广东和江苏,虽然人口体量同样不小,公共服务品的开支规模大,但它们的预算收入在8000亿以上,财政困难系数整体也比较低。

当然要指出的是,财政困难的地区差异,发展水平的不同不是唯一影响因素。

一些资源型产品,由于属于国家垄断经营,实际上是以较低的价格从中西部地区拿走,红利往往被东部地区获取了。此外总部经济汇总纳税的形式,导致税收和税源背离的局面,税收不是在税源的贡献地被征缴。

所以为了兼顾公平,平衡区域发展,每年国家都会以转移支付的形式,对中西部地区进行补偿,比如增值税和消费税的返还。

数据显示,2018年中央转移支付总量排在前五的地方,分别是四川、河南、湖南、云南和湖北,超过3000亿元;人均转移支付额度排前五的,分别是西藏、青海、宁夏、新疆和内蒙古,人均超过1万元。

Part.2

在财政困难系数排名中,位次靠后的几个地区,其实同样有负担和压力。总体来看,对比一般公共预算收入和支出,有财政盈余的地区,其实主要就是7个省级行政单位和5个计划单列市。其中7个省级行政单位是指北京、上海、江苏、广东、浙江、天津、福建。

根据“PPP领投会”的数据统计,这两年上述地区的盈余在逐渐减少,而其他24个省市的收支缺额则呈扩大趋势。比较典型的是东北地区,亏空额度从2017年的2000亿多提升到5000亿左右。

与之对应的是,近几年中央转移支付的额度,在不断提升。去年总量接近7万亿,是分税制确立的1994年的140倍,2019年的转移支付的预算增幅高达9%,是近五年的新高,它变相说明一些地区对中央财政输血的依赖程度在加深。

为什么地方的财政压力会扩大?简单地讲,收入来源在减少,而支出规模在扩大。

先看收入。压力来源于两个方面,第一是经济下行。这两年无论是全国,还是过去高速增长的地区,都进入了升级换挡的转型期。典型如重庆,经济增速从2017年的9.3%掉到2018年的6%。

一季度的经济数据显示,全国GDP同比增长6.4%,比上年同期和去年全年分别回落0.4和0.2个百分点,因此,不排除全年增速相对去年继续下滑的局面。经济转型提质,淘汰落后产能,财政收入自然会受到影响。

另一个重要影响因素是减税降费。不久前的两会上,中央宣布,在2018年全年为企业和个人减税降费约1.3万亿元的基础上,2019年将减轻企业税收和社保缴费负担近2万亿元,力度前所未有。

从开局来看,减税降费的效果明显,一季度财政收入同比增长仅为5.4%,去年同期增速是17.3%,也就是说增速下滑了11.9个百分点。

再看支出。财政困难系数高的中西部地区,过去几年的固定资产投资增长往往比较快,无论是人口竞争还是争夺内迁产业,都得投入大笔资金进行基础设施建设,建机场、高铁站,建高速和轨道交通线,几乎都是倒贴钱的生意。

像贵州,以四通八达的高速公路出名,成为中西部率先县县通高速的地区。而据《21世纪经济报道》的统计,从2013到2020年,交通领域基建规划投入累计接近万亿。如此庞大体量的基建投资,短期内很是很难有回报的。

事实上正是考虑到地方的债务风险,去年发改委的52号文,从人口总量和经济总量和财政收入等标准上,将地铁的建设门槛再次提高,避免地方争相上马,透支财政。

另一方面,在老龄化加速来临的阶段,部分地区的养老负担也在加重,支出压力因此也在不断提高。像转移支付额度排在前列的四川和东北,正是属于老龄化相对突出的地区。辽宁2018年的养老金补贴,达到596.49亿,全国第二;黑龙江456.72亿,全国第五。

一方面是人口流失,税收和消费贡献无法留在本地,一方面是老龄化加剧,少数地方的养老基金只能靠全国调剂,靠富裕的地区输血养着。

Part.3

今年两会财政部部长曾提到,“今年财政收支平衡压力将比较突出,平衡确实非常困难”。随着5月1日起城镇职工基本养老保险费率下调,地方的财政收支矛盾还会放大。

关于这种趋势,此前已经有一些先兆了。去年6月,湖南的耒阳地区,因为煤炭经济萎缩导致财政资金不足,公务员的工资一度发不出来;安徽六安地区同样在去年出现财政困难,因此上演教师集体讨薪的事件,引起了广泛关注。

很显然,一个地方政府节衣缩食过紧日子的年代正在来临。但正如财政困难系数、转移支付的地区差异所显示的,不同身份、发展水平的地区,在应对能力上会形成巨大的差别。

如果分地域来看,相较于中西部地区,沿海省份虽然汇集了大量的外来人口,一旦落户政策放开,公共品的供应负担将大大提升,但它们的产业结构往往比较多元,税源丰富,人口结构也相对年轻化,能够更加灵活地化解财政压力。

广大中西部省份,尤其是典型的投资驱动型地区,一方面债务压力会随着投资效益的边际递减而逐渐上升,另一方面作为人口外流的劳动力大省,将面临着更严峻的老龄化考验。

从城市等级规模来看,对财政收入减少的抗压能力,同样会形成巨大分化。事实上,像前面提到的耒阳、六安等地,基本上都是中小城市,产业结构比较单一,它们往往会成为首当其冲的地区。

这种大中小城市分化的逻辑,和眼下火热的收缩型城市是极为吻合的。对那些正在收缩中的中小城市来说,压力来自两个方向:其一,人口流失会直接导致税源减少,那些外来人口虽然房产还在本地,但日常消费和税收贡献,都发生在大城市。

与此同时,收缩型城市过去为了维持运转,建设了大量的公共项目,如医院、广场等。这些项目随着人口减少,利用率将大大降低,甚至如底特律等地区那样出现大片闲置区域。维持公共项目、基础设施的空转,同样需要消耗大量的财政资金。

过去,口袋里的钱不够花的时候,地方政府还可以通过土地财政生钱,但眼下日益严格的调控尺度,以及高线城市房地产市场饱和的局面,都会对卖地的财路造成影响。很显然,还想出手阔绰地花钱,已经失去了经济基础。

对各地来说,财政压力当前,其实也不算是坏事。它本身就是转型的契机,可以倒逼地方尽量实现产业结构的多元化,改善营商环境,让属地企业能在低税费的前提下轻装上阵,进而扩大税源。与此同时,缩减不必要的开支,将钱都花在刀刃上。

面对财政支出压力,尤其需要警惕的是,重点应对手段不是经济转型,而是想办法巧立名目搞创收。这种补窟窿的模式,迟早会将地方经济的发展空间透支殆尽。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。