编者按:本文转自读懂科创板,作者扎古君。

日益复杂的国际局势与下游行业增速放缓等因素叠加的情况下,我国制造装备业面临的困境不容忽视。

制造装备业,是指为生产企业提供生产装备的行业。制造装备业承担着为国民经济各部门提供工作母机、带动相关产业发展的重任,是支撑国家制造业乃至综合国力的重要基石。

科创板从推出之际,就将先进制造装备业纳入了重点支持的范围之内,足以见制造装备业的重要性,

目前,已有12家先进装备制造企业提交上市申请,成为申报科创板第三大行业。

从产品层面来讲,国内一批制造装备业企业的产品,已达到国际先进水平。近年来,国内消费电子、新能源车行业的快速发展,极大地带动了中国先进制造装备,尤其是智能生产设备制造的技术进步和业绩增长。包括科创报申报企业在内的一大批优质的先进制造装备企业,进入苹果、三星、富士康、宁德时代等行业巨头的供应链,为下游行业巨头的生产效率和产品质量提供了可靠的设备保证。

然而从供应链角度来看,这些企业能够依赖的技术和原料基础是及其脆弱的。原因除了国外企业在核心元器件、零部件的技术垄断外,很大程度上是因为于我国的工业基础以及“重应用变现、轻原始创新”的社会价值观。

这两大因素导致中国先进制造装备产业链处在了一个对上游供应商和下游客户都高度依赖的局面:即上游核心零部件/元器件供应商少、下游可应用行业和用户少,中间制造装备企业多。

当前日益复杂的国际局势与下游行业增速放缓等因素叠加,国内先进制造装备企业对上游供应商和下游客户的高度依赖就有可能转化成巨大的企业经营风险。

经扎古君总结,目前科创板先进装备制造企业在供应链和客户端存在以下四类问题:

从事设备关键零部件的申报企业数量少,并且缺少“中国芯”;

通用设备企业“概念”新,但是核心零部件同样受制于国外;

应用领域狭窄,大客户依赖严重;

生产线方案提供商的供应链,俨然成了国外产品博览会。

我们虽然指出当前科创板先进制造装备企业,在供应链和用户群体的诸多弊端。但并不代表我们反对先进制造装备企业申报上市。

相反,我们希望越来越多的先进制造装备企业加入到科创板的申报大军中。毕竟以上问题不仅是科创板制造装备企业存在,更是中国制造装备业普遍存在的问题。

让核心技术薄弱的行业借助资本的力量发展壮大,正是科创板设立的初衷之一。

/ 01 /

制造装备业的产业链条

在展开4类问题探讨之前,我们需要先了解制造装备业的产业链条。

按照上游到下游,制造装备的产业链条大致可以划分为核心元器件制造企业、核心零部件制造企业、设备制造企业和下游终端用户,具体如下:

1、核心元器件

先进制造装备的核心元器件主要包括了芯片、电子元件、光学元件、轴承、齿轮等。这些核心元件体积虽小,但他们在国民经济中的用量极大,其技术水平与一个国家的电子、光学、冶炼等基础工业实力密不可分。

当前我国制造业所需的核心零部件、元器件都严重依赖进口。强化工业基础,改变中国制造业基础空心化的局面,是《中国制造2025》的一项核心任务。目前科创板的申报企业中,尚无从事先进制造装备核心元器件的企业。

2、核心零部件

先进制造装备的核心零部件包括变频器、伺服系统、控制系统、工业视觉系统、传感器、减速机、电气控制系统、主轴、激光器、气缸等。

这些核心零部件就相当于人的大脑、关节和神经是制造装备实现快速响应、精确加工的关键零部件。从事这类产品生产的企业需要很强的原始创新能力和技术积累。该行业极需要“匠心精神”、该类企业的行业集中度极高,也是《中国制造2025》计划中要重点突破的环节。

3、设备制造

设备制造环节包括通用设备制造、专用设备制造和生产线解决方案。

相比于从事核心零部件和核心元器件的企业,设备制造商更侧重于系统集成。虽然从事系统集成可以大量采用上游企业成熟、先进的技术成果,但并不意味着从事系统集成就没有技术含量,系统中如何将不同厂家之间的产品、软件和硬件实现兼容并且调校出最大效能,也是一件难度极大的系统工程。

目前全球光刻机寡头企业荷兰ASML公司就是一家从事集成的公司,其镜头和光源都是从美国或者德国采购,但这并不意味着中国企业就能造出与ASML竞争的光刻机。国产数控机床所也大量采用的国外一流零部件,但是在市场认可上远不如国外品牌。这些都足以看出系统集成,尤其是先进制造装备的系统集成难度。

虽然都属于设备制造环节,但具体从事通用设备制造、专用设备制造和生产线解决方案的三类企业又分别具有以下特征:

(1)通用设备制造

通用设备制造是指按照国家规定或者国际通行的产品标准、能够投入大批量生产的设备。这类设备标准化程度和通用性都较高,能够满足国民经济中的诸多领域的生产需求。

同时,这类设备在生产厂家的产品体系中,属于已经完成研发并且技术成熟,能够向不同客户大量交付的货架产品。具有代表性的通用设备就包括各数控机床、加工机器人、激光加工设备、3D打印机等。

(2)专用设备供应商

该类供应商主要是凭借其设计研发能力和项目经验以及对行业的深刻经验,根据客户需求自主设计、研发自动化设备。

专用设备供应商依据产品设计方案采购零部件,开展装配生产和用户现场安装调试,最终向客户交付针对某个客户和特定行业需求的高度定制化的设备产品。

(3)生产线解决方案提供商

这一类供应商与终端客户需求最为接近,主要针对特定客户的厂房和生产需求,提供成套的生产线生产方案。

此类企业有2大特点:项目周期长,对高技能研发人员需求大。

该类企业在客户厂房的修建,或者技术改造的设计阶段,就要开始深入介入并且较大程度的影响和主导客户的厂房设计方案,项目从设计到最终验收的周期较长。

从事生产线集成解决方案是一项涉及多种学科,需要涉及到机械、电气自动化、工厂布局规划等多个专业领域,需要大批高素质、高技能以及跨学科的专业研发人员。

尽管生产线建设,尤其是苹果、三星、宁德时代等行业巨头的现代化生产线是一个庞大且复杂的工程,生产线解决方案供应商的研发人员门槛也较高,但该类企业可以直接利用上游企业最先进的技术和产品,在较快的时间设计出高效且稳定的生产线。

/ 02 /

科创板先进装备制造企业存在的四大问题

了解完装备制造业产业链和各个环节的重要性后,就能更好的理解科创板乃至中国先进装备制造企业存在的四大问题:

1、设备关键零部件的企业数量少,并且缺少“中国芯”

当前申请科创板上市企业中,先进制造装备核心零部件企业共有3家,全部在激光领域,分别为创鑫激光(激光器)、杰普特光电(激光器、激光加工设备)、柏楚电子(激光切割控制系统)。

目前国内外先进制造装备制造企业所需要的RV减速器、谐波减速器、伺服驱动器、伺服电机、气缸、传感器等实现工业自动化控制的核心零部件,基本上被德国、日本等品牌所占据,这些核心零部件都是先进制造装备实现快速响应和精密加工的关键。

由于从事核心零部件的企业,核心技术实力较强,在有较强资金实力和供应链整合能力的条件下,该类企业可以积极向下游的设备制造、生产线和行业解决方案领域进行扩张。

当前科创板的申报企业中,尚无从事RV减速器、谐波减速器、伺服驱动器、伺服电机、气缸、传感器等核心零部件的企业。

同时在设备、生产线制造的科创板申报企业的主要供应商中(注:当前从事设备、生产线制造的科创板申报企业客户主要为苹果、三星、宁德时代等消费电子和新能源电池头部企业,客户对采购的设备、生产线以及设备、生产线所采用的核心关键零部件的性能及可靠性都有较高的要求),也没有发现国产工业自动化控制的龙头企业“汇川技术”以及其他国产品牌的身影,这足见国内设备关键零部件企业与国外厂家的差距。

申报企业中,从事设备关键零部件研发和生产的企业仅包括柏楚电子、创鑫激光、杰普特光电三家企业。在制造业中,激光加工技术可以广泛用于打孔、切割、划片、焊接、热处理、蚀刻、打标等生产工艺环节。与其他精密机械相比,激光束容易控制,精密测量技术和电子计算机相结合,实现加工的高度自动化和达到很高的加工精度,尤其适合我国国情和工业基础。

受益于近年来我国电子、航空航天、汽车等行业市场和技术的快速发展,我国的激光加工设备行业的技术进步迅速,并形成了珠三角地区、长三角地区形成了激光产业集群,具有一定规模企业达数百家,涌现出了大族激光等国际知名企业。

虽然国内激光器和激光加工设备企业近年来技术和规模发展势头迅猛,但受限于研发技术及生产工艺等原因,国内企业生产激光器用到的芯片、光纤、高功率光纤光栅、热沉等光学元器件在一定时间内仍然需要依赖进口(目前国内的激光芯片企业已有“仟目激光”、“新亮智能”等,“创鑫激光”也在攻关高功率光纤光栅技术,希望他们早日实现进口替代)。科创板激光技术企业主营业务和重要元器件采购情况如下:

需要注意的是创鑫激光的激光芯片供应商Lumentum同时也是华为光学元件供应商,该公司目前也面临禁止向华为出售相关技术和产品。

2、通用设备企业“概念”新,但是核心零部件同样受制于国外

从事通用设备的科创板申报企业包括先临三维(3D打印机)、杰普特光电(激光加工设备)、铂力特增材(3D打印机)、天准科技(检测仪器和设备)4家企业。除了生产通用设备,上述企业也可以根据用户和制定行业的需求,生产定制化的专用设备。工业机器人、数控机床等通用设备目前尚未申报企业。

“3D打印”和“机器视觉”都是近年来被国内外资本市场上爆炒过的新兴概念(其实这2项技术都诞生在20世纪),并且都是“中国制造2025计划”等重要政策文件中重点发展的领域,被视为有望带领中国制造业实现弯道超车的重要技术。

虽然“3D”打印和“机器视觉”都是近年来全球资本市场上较为新兴的概念,但并不意味着我国企业和国外企业就处于同一起跑线。我国主要在设备集成和应用端发展较为迅猛,但“3D”打印和“机器视觉”的核心零部件技术仍然被日本、德国占据。目前申报科创板的3D打印设备和机器视觉设备企业核心关键技术对外依赖情况如下:

(1)虽然近年来国产3D打印(又称增材制造)技术在先进制造业、医疗、文创领域应用上成果颇丰,国产3D打印机的市场占有率不断攀升。但通过目前科创板的2家增材制造装备企业招股说明书中披露的信息来看,我国增材制造装备核心器件严重依赖进口的问题依然较为突出,如高光束质量激光器及光束整形系统、高品质电子枪及高速扫描系统、大功率激光扫描振镜、动态聚焦镜等精密光学器件、阵列式高精度喷嘴/喷头等严重依赖进口。激光器市场基本被 Trumpf、IPG 等 3-4 家国外企业占有,扫描振镜市场则主要被德国Scanlab 公司占有。当前,增材制造技术的重要应用领域便来自于航空航天等国防尖端科技,例如发动机叶片、机体框架的加工及维修等领域,增材设备的关键技术受制于人,也会对国防现代化进程和国防安全产生潜在不利的影响。

(2)机器视觉是用机器代替人眼进行检测和判断,是人工智能的重要分支。机器视觉被广泛应用于消费电子、光伏、半导体、包装、汽车、烟草等行业的自动化生产以及检测。

目前申报科创板的机器视觉设备企业“天准科技”其第一大客户为苹果公司。苹果公司主要采购其精密检测仪器和智能检测产品。同时公司生产的精密检测仪器和智能检测产品还被三星、富士康采用。

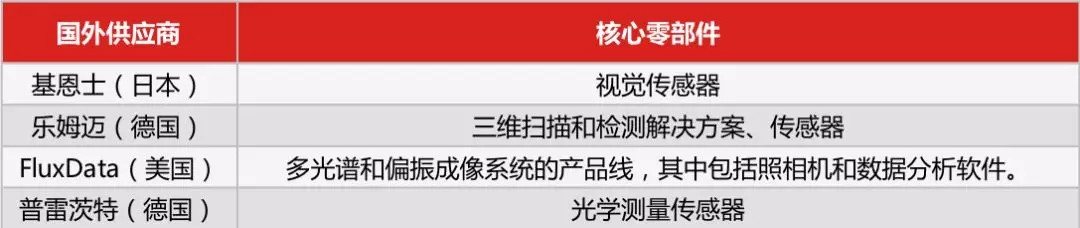

从用户角度可见该公司已成为国产机器视觉检测设备领域头部企业。但是从公司的供应链角度来看,核心零部件如机器视觉镜头、机器视觉相机、激光传感器等公司仅向供应商提供设计参数要求定制生产,自身并不具备设计图纸和生产能力。国际上机器视觉行业及其核心控制和功能部件先基本被康耐视(美国)、基恩士(日本)公司把持。“天准科技”公司的核心零部件对国外品牌的依赖情况情况如下:

3、应用领域狭窄,大客户依赖严重

制造装备属于为国民经济提供生产资料的基础性行业,其应用终端包括了汽车、电子、钢铁、机械、城建五金、商品包装、服装纺织等轻工业和重工业。但目前申报科创板的从事生产线整体方案和专用设备的企业中,其应用终端绝大多数都扎堆在消费数码和新能源电池领域,产品多为为用户高度定制化的产品,其应用领域大多都较为狭窄和单一。

这种状况虽然与近年来我过消费电子和新能源汽车行业景气程度相符,但是也存在着较大的风险。目前科创板申报企业中,杭可科技、中微半导体、天准科技、杰普特光电4家企业(天准科技同时从事通用设备制造,杰普特光电同时从事核心零部件制造)从事专用制造装备,博众精工、瀚川智能、利元亨智能、江苏北人、华兴源创5家企业从事生产线解决方案。

当前,消费电子、汽车、新能源电池行业景气度都出现了不同程度的下降,这将导致下游客户压缩固定资产投资,自动化设备需求也会随之下降。同时,消费电子产业链向东南亚地区转移,也会压缩国内自动化设备供应商的订单需求量;另一方面,长期专注单一应用领域,可以让公司在深耕该领域并且精益求精,但也容易导致公司在其他行业的技术积累和生产经验不足,增加后续市场开拓风险,从而会对公司持续经营产生不利影响。

除了行业应用较为狭窄单一,对大客户的依赖也是一项重大的风险。其原因一是因为从事生产线整体方案和专用设备的企业面对的下游客户集中度都极高,二是因为单个客户订单较大由足以占据生产线整体方案和专用设备企业较大的产能、场地和流动资金,加上产品应用领域大多都较为狭窄和单一,这就导致了目前从事生产线整体方案和专用设备企业普遍存在大客户依赖的风险。同时,由于过度依赖大客户还会导致公司议价能力下滑,产品从交付到验收、回款的周期拉长等营运能力下滑的风险。

目前从事专用设备和生产线的科创板申报企业产品应用领域、前五大客户占比和营运能力情况如下:

4、生产线方案提供商的供应链,俨然成了国外产品博览会

由于生产线方案提供商和设备制造商的侧重点就是在于系统集成,这类企业可以发挥全球采购的优势,将最先进的设备和系统集成为最先进的设备或者生产线,但是其供应链中,国产供应商在其中的地位令人担忧。上述企业在招股说明书中的风险提示、供应商情况和采购合同中都能看出出国外供应商对公司供应链的的重要影响。

目前,从事生产线整体方案的申报企业的采购物资中,最关键的精密减速机、伺服系统、工业相机、气缸、传感器、机器手等重要关键部件全部被国外厂家占据,国内厂家大多只能能提供机加钣金件(机架、机罩、层板)、线材、管材、工装夹具等。如果将这些生产线设备拆开,一定会让人产生置身在国外产品的工业博览会的感观,而中国厂家只是负责为国外品牌提供货架。以目前申报科创板的“先进制造装备”的企业中,专利数量最多、荣获国家荣誉最多、研发人员数量和研发人员投入最多的企业“博众精工”的核心重要零部件来源为例:

我们再以从事为锂电池、汽车零部件、 精密电子等领域提供高端成套智能装备和工厂。

自动化解决方案的“利元亨智能”为例,该公司的近三年前五大客户大多数是国外品牌在华代理商。具体如下:

/ 03 /

科创板的先进制造装备企业上市以后该怎么走?

虽然我们指出当前科创板先进制造装备企业,在供应链和用户群体的诸多弊端。但并不代表我们反对先进制造装备企业申报上市。

相反我们更希望越来越多的先进制造装备企业加入到科创板的申报大军中。毕竟,让核心技术暂时薄弱的行业借助资本的力量发展壮大,是科创板设立的初衷之一。

对于企业上市之后的后续发展,我们给出以下的建议:

(1)当前科创板生产线整体方案和专用设备申报企业较多,该类申报企业产品应用领域较为单一,大客户依赖严重的问题。我们希望企业在上市后要敢于走出自己的“舒适区域”,不要继续盲目地扩张现有的产能,而应该更多寻求在下游更多领域的开发运用。

未来数年时间内,半导体、消费电子、汽车行业的市场环境都存在着巨大的不确定性,针对下游更多领域开发新产品,也是对冲市场风险的重要手段。

(2)针对当前科创板高端制造装备也对国外厂家和关键技术严重依赖的问题,我们希望企业在上市后,能够重视供应链“自主、安全、可控”的问题。在登陆科创板后,充分利用上市公司的资金实力和人才号召力,除了寻求国外优质并购标的外,也不要忽略要坚持自主创新突破国外厂家“卡脖子”的技术,并且在上游原料采购环节要敢于给国产品牌机会(当然,敢给国货机会也需要中国全社会的一起努力)。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。