编者按:本文来源微信公众号腾讯科技,作者纪振宇,创业邦经授权转载。

一年多前,马斯克夸下海口,称每股420美元是将特斯拉私有化的合适价格,这一比当时特斯拉股价高出20%的价位,一度在市场中被传为笑柄。马斯克本人也因在推特上口无遮拦,无中生有地称“私有化资金已经到位”,而最终遭到美国证券交易委员会2000万美元的巨额罚金处罚,并丢掉了特斯拉董事长的职位。

然而仅仅一年多时间过去,特斯拉股价却在今年最后几个交易日中,成为资本市场中最为人津津乐道的话题,420美元的私有化价格不再是一个笑话,特斯拉的股价还在朝着更高的价位迈进。

直观上来看,特斯拉的这一轮暴涨受到今年第三季度利好财报的直接推动,实现盈利、正现金流以及上海工厂的建设进度远超计划,这三大利好因素直接在10月23日财报发布当天,将特斯拉的股价在盘后拉涨了近20%。

但事实上,特斯拉的这一轮暴涨从今年年中就已经开始启动,从5月28日的年中最低点每股178美元,一路上涨至目前的每股430美元以上的高位,半年不到涨幅超过140%。

(特斯拉股价从年中开始启动一轮暴涨)

马斯克本人也不禁在个人推特上贴出股价走势图,得意地称“股价涨的真高啊!”

这一轮暴涨意味着,一直以来与马斯克争锋相对,质疑特斯拉真实价值的做空机构损失惨重,但究竟哪些机构参与了这一轮特斯拉上涨,同样值得关注,事实上,正是在他们的共同推动下,才最终促成了特斯拉股价这一轮的惊人上涨。

腾讯新闻《潜望》查阅并梳理了投资机构提交给美国证券交易委员会的3季度持股报告,发现众多华尔街大型投资机构,在三季度均大举布局特斯拉,成为了这一轮暴涨的最大赢家和推动力量。

对冲基金提前布局特斯拉

据腾讯新闻《潜望》统计,截至今年第三季度,股权资产管理规模在1亿美元以上的,持有特斯拉净多头的投资机构共有409家,其中347家在第三季度对特斯拉进行了增持,在这347家机构中,47家在第三季度对特斯拉新开多头仓位。

在第三季度对特斯拉净多头仓位的机构既包括大型共同基金,如Fidelity、State Street等,也包含数十亿美元及以下规模的对冲基金。

特斯拉的前十大机构股东,如Capital World、Fidelity、Baillie Gifford等,在三季度无一例外全部选择了增持,其中Fidelity持股由第二季度的493万股增持至529万股,Baillie由1341万股增持至1345万股。

(特斯拉前十大机构股东在第三季度无一例外都选择了增持)

大型资产管理公司,包括贝莱德、英氏曼、瑞银集团、先锋、野村控股、惠灵顿、摩根大通、巴黎银行等均在第三季度大幅增持特斯拉。

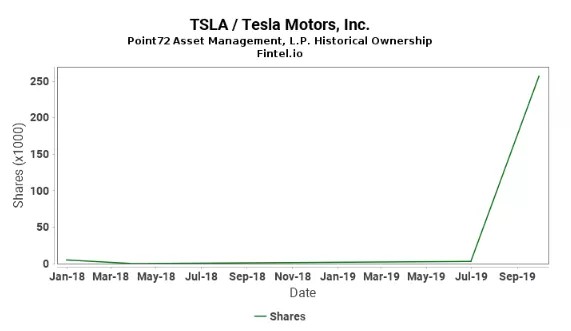

对冲基金的力量在这一轮特斯拉上涨中不容忽视,例如纽约知名对冲基金经理Steven Cohen旗下管理资产超过163亿美元的Point 72基金,在第三季度对特斯拉的持股由3565股增加至25.7万股。由老虎基金创始人Julian Robertson的门徒Lee S. Ainslie所创办的小马基金(Maverick Capital),第三季度对特斯拉新开仓位6815股。

以量化交易闻名业界的管理资产超过1000亿美元的文艺复兴基金在三季度对特斯拉的持股从10.2万增加至67.1万,其他代表性机构还包括Jump Trading、Jane Street等。

回顾来看,这些机构对特斯拉的布局,早在特斯拉公布第三季度利好财报之前,就已经提前完成,除了大型投资机构季节性调仓等常规操作之外,以大型对冲基金为代表的投资者实际上最能代表机构的态度。

例如Point 72基金,相比第二季度,在第三季度增持幅度高达70倍,9月30日持股市值达6200万美元,目前市值为1.1亿美元,文艺复兴基金在第三季度相比第二季度的增持幅度也高达近7倍,9月30日持股市值达1.6亿美元,目前市值2.9亿美元,这些都是在特斯拉公布第三季度财报之前就已经发生的。

(管理资产超过163亿美元的对冲基金Point 72在第三季度大幅增持特斯拉)

另一个值得一提的机构,是张磊旗下的高瓴资本,今年对特斯拉的布局则发生的更早。根据13F文件显示,高瓴资本在第二季度新开仓特斯拉14.7万股。在6月30日,这批持股的总市值为3300万美元,根据目前特斯拉每股430美元的价格计算,高瓴资本的这部分持股市值已经高达6320万美元,半年的时间,投资回报已近翻倍。

特斯拉后市风险正在累积

特斯拉股价目前已经处在历史性高位,对于提前布局的机构来说,已经凭借特斯拉这一支股票赚的盆满钵盈,但对于特斯拉下一阶段的股价走势,机构之间的观点依然分歧很大。

从第三季度财报来看,特斯拉下一阶段的利好已经反映的很明显,那就是即将在明年初正式进行第一批Model 3交付的上海工厂,这也是特斯拉朝着大规模汽车制造商迈进的重要一步。

Model 3在市场中畅销的同时,特斯拉旗下的另两款高端车型Model S和Model X的销量却开始出现下滑,根据特斯拉第三季度财报显示,Model S和X两款车型第三季度交付量同比下滑了37%,这样的趋势在未来仍将延续,未来特斯拉旗下的Model 3以及Model Y将成为销量最大的车型。

在某些分析师眼中,凭借Model 3提升销量,成为大型汽车制造商的这一短期利好,也恰恰是投资者需要重新审视特斯拉价值的关键因素。

摩根士丹利的分析师指出,作为一家汽车制造公司,市场目前给与特斯拉的定价已经过高。他认为,长期来看,市场对于特斯拉是一家科技公司的定位将减弱,而会越来越将其当做是一家汽车制造公司来对待,因此250亿美元的市值才是更合适的价位,而这一价位比目前特斯拉的市值足足低了40%。

“我们对于特斯拉的长期并不看多,尤其是市场会越来越将特斯拉当作传统汽车OEM来对待,”摩根士丹利分析师Adam Jonas在简报中称,“对于2020年第一季度特斯拉或许仍将冲高,但可持续性存疑。”

摩根士丹利提交给美国证券交易委员会的持仓文件显示,第三季度,该机构大幅减持其持有的特斯拉股票,相比第二季度,减持幅度高达46%。

毫无疑问,未来特斯拉的业务模式将向大型传统车企靠拢,这家公司计划在未来5年将年产量提升至150万辆,这也同时意味着更高的成本以及更低的增长率。

以福特汽车作为对比,这家老牌车厂目前市值为370亿美元,市盈率仅为7.26倍,运营利润率为2.03%,在刚刚过去的第三季度,汽车销售收入同比下滑2.1%。

通用目前的市值为522亿美元,市盈率仅为5.73倍,运营利润率4.92%。汽车销售收入同比增长6.3%。

相比而言,特斯拉目前市值高达770亿美元,几乎相当于福特和通用两家老牌车厂市值的总和,市盈率高达79倍,运营利润率却仅为0.62%。在刚刚过去的第三季度,汽车销售收入出现12%的下滑。

从特斯拉股票的过往走势趋势来看,这家公司至少到目前为止,市场并不是按照公司的基本面来对其进行定价,消息、市场情绪等是主导特斯拉走势的最主要因素,这也意味着投资这样的公司蕴含着巨大的风险。

(做空力量开始积聚,达到年内最高)

随着特斯拉股价冲上历史高位,市场中做空的力量也开始积聚,目前做空交易量占比已经达到了年内最高位。

未来特斯拉需要向市场证明其能够持续实现盈利的能力,在销量不断扩大的同时,这对于特斯拉的成本控制、售后服务、运营效率等将提出新的挑战,此外,特斯拉还面临的风险包含从明年起,美国对特斯拉电动车的税收补贴将完全结束,从一定程度上进一步影响特斯拉电动车在美的销量。

同时,特斯拉寄望于中国市场也存在众多不确定性,汽车销售在中国市场已经连续17个月遭遇下滑,根据中国汽车制造商协会公布的预测数据显示,2019年全年,中国市场汽车的销售同比下滑8%,这一幅度超过去年3%的下滑水平。尽管有预测称明年中国汽车市场将有所回暖,但对于刚刚实现国产化的特斯拉来说,在这样的市场中还需要面临更多的考验。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。