编者按:本文来源创业邦专栏商业评论,作者唐素姣。

2月25日,迪士尼公司宣布,迪士尼原乐园和度假业务的董事长鲍勃·查佩克(Bob Chapek)将接替罗伯特·艾格(Robert Iger),成为迪士尼第七任首席执行官,而一直受外界青睐的迪士尼流媒体服务负责人凯文·梅耶尔(Kevin Mayer)落选。

“随着迪士尼直接面向消费者业务的成功启动,与21世纪福克斯的整合顺利进行,我认为这是向新首席执行官过渡的最佳时间。”艾格在公告中表示。

艾格在带领迪士尼走过15年的繁荣期后,提前辞任,他希望能从公司的日常管理事务中脱身,有更多时间从事一些创造性工作。

“固本”令迪士尼基业长青

商海茫茫,商界中的“常胜将军”之所以能够运筹帷幄,主要是因为有一套独特且连贯的价值创造理论。他们的商业战略发端于这套理论,战略变化多端,价值创造理论则稳如磐石。

“我希望我们永远不会忘记一件事情,这一切都是由一只老鼠开始的。”华特·迪士尼(Walter Disney)说。

1928年,迪士尼的第一代“米奇”在《蒸汽船威利》中华丽出场。华特给米老鼠设计了性格和动作,并亲自配音。米奇热爱冒险、幽默感十足,仿佛华特本人在二次元世界的分身。

从米老鼠、三只小猪、小熊维尼、灰姑娘、白雪公主,到花木兰,迪士尼靠着动画制作艰难起家,经历二战萧条期和全球金融危机的洗礼,好几次倾家荡产,但又绝处逢生。

动画业务是迪士尼的根基和核心竞争力,其他娱乐资产从中汲取价值。书籍、连环画、音乐、电视、电影、主题乐园、经销商授权等资产相互补充、实现价值延伸。

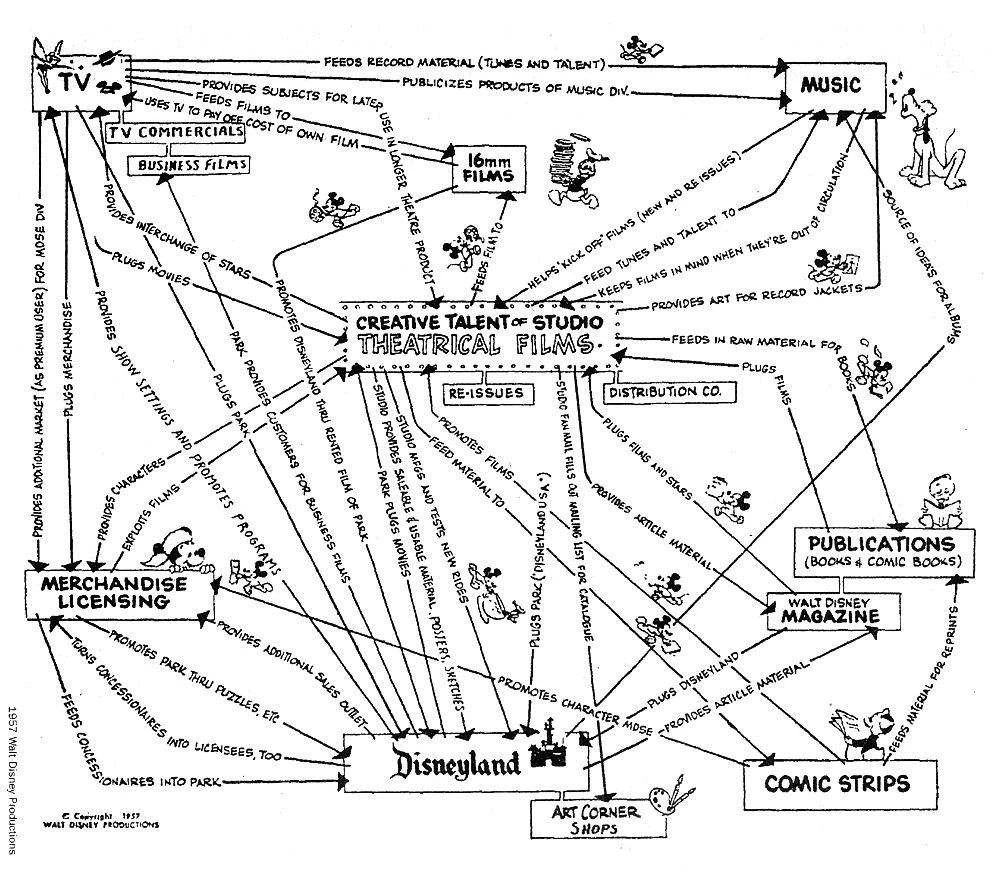

在1957年,华特·迪士尼设计了一张愿景图,定义了公司的关键性资产。他在一张纸上列出了公司的核心资产和其他各类资产,并且用箭头表示出不同资产之间的互补关系。

随着时间的推移,迪士尼的资产丰富度有所提升,但理论本身并没有发生变化。自华特·迪士尼去世之后,这张图就像是一张航海图,帮助继任者们判断周边的地形。

华特去世后的15年,迪士尼一度开始偏离重心,减少核心业务动画制作的投入。来自电影、乐园门票、卡通人物商品授权的三大主要收入出现明显下滑,在1984年公司面临被卖掉的困境。

保持价值增长路线的可持续性令迪士尼化险为夷。1984年,派拉蒙影业(Paramount Pictures,Inc.)总裁迈克尔·艾斯纳(Michael Eisner)入主迪士尼。他让华特·迪士尼的价值创造理论重见天日,成功开拓了迪士尼的第二个黄金时代。

艾斯纳大力投资动画制作业务,推出新IP动画电影,包括《小美人鱼》《美女与野兽》《狮子王》《风中奇缘》以及《阿拉丁》。主题乐园的现代化翻修和新建也是其工作重心。在他的任期内,世界旅游胜地巴黎的迪士尼乐园拔地而起。

与此同时,相关业务领域也得到拓展,包括零售店、邮轮、周六上午黄金档的电视卡通节目和百老汇节目。一系列操作成功救回了迪士尼。数据显示,迪士尼的市值由1984年的19亿美元上升至1994年的280亿美元。

在明确愿景的指导下,管理者们在收购、组织各种资产、分配工作资源时,更加有方向感。

呼唤新的领导方式

换帅并非一个时代的结束,而是为了搭上数字时代的快车。

数字时代,最大的一个特点就是“快”,消费者和竞争对手变得越来越难以琢磨。在快速多变的行业环境中,企业需要的战略不再是为了维持现状和优势,而是为了打破现状。

“公司长期由一人领导可能会起到破坏性的作用。如果事实证明你的理念是正确的,你会变得非常自信,因此也会对他人的想法和理念不屑一顾。”将迪士尼带入第三黄金时期的罗伯特·艾格说。

艾格的前任艾斯纳在任21年,其在后期也出现了不少决策失误,并明显脱离华特的价值创造愿景。

比如,1995年ABC电视台的收购交易、1996年洛杉矶天使队(Anaheim Angels)的买卖。2005年,迪士尼再次陷入混乱的局面。竞争对手皮克斯动画(Pixar)出手挖墙脚,迪士尼创作团队中的几位顶级画师先后跳槽。

当时还是艾斯纳助手的艾格上线救火。艾格态度强硬,以70亿美元收购了皮克斯动画。

在艾格的任期内,为巩固核心资产,迪士尼一举收购了卢卡斯影业(Lucas Film)和漫威(Marvel)。

2019年,迪士尼以713亿美元将老对手21世纪福斯(20th Century Fox)收入囊中。多次“买买买”让迪士尼手握重量级IP资源,包括漫威超级英雄、星球大战、X战警、阿凡达等。

随后,迪士尼以动画和真人IP作为“树根”,源源不断地向其他业务输送营养,养粗了三个主要分支:电影票房、迪士尼乐园,以及品牌授权的衍生品。

公司可能会有很多独立的竞争领域,并且它们都处在不同的发展阶段。没有领导者能清楚地掌握所有的战略活动。

领导者的主要任务不是给予方向性的指导,而是利用他们的影响力为创新和其他关键业务设置流程。

新上任的CEO鲍勃·查佩克加入迪士尼已经27年了,如今他成了迪士尼的第七任掌舵者,任期2年。

此前,迪士尼经历了两个黄金时代,摆在查佩克面前的问题是:如何让收购的新元素在迪士尼的体系内发挥协同作用?如何持续寻找消费者对产品和度假的需求?如何确保迪士尼在电影票房上的持续繁荣?如何让迪士尼的流媒体业务再下一城?

瞬时竞争优势 vs. 可持续竞争优势

在过去一年中,迪士尼的战略重点转向了包括Disney+,Hulu和ESPN+的流媒体平台。Disney+主打迪士尼经典IP与原创制作,ESPN+覆盖体育内容,Hulu主要提供更多成人向内容。

如今,迪士尼换帅,并非选择外界普遍看好的迪士尼流媒体Disney+的负责人凯文·梅耶尔,而是推出度假和乐园业务负责人查佩克。

迪士尼未来的业务重点到底是什么?是振兴主题乐园,还是流媒体?是守住可持续竞争优势,还是培养瞬时竞争优势?

沃伦·巴菲特(Warren Buffett)的价值投资基础在于一个公司是否具有可持续的核心竞争力。然而在数字化时代,行业高速变化,公司需要快速地运行新的运营模式,才能在瞬息万变的环境中屹立不倒。

这意味着与可持续的核心竞争力相比,瞬时竞争优势也很重要。因此,像迪士尼这样的大公司,不仅要追求王牌业务的稳定增长,还要费尽心思寻找新的业务增长点。

流媒体加入了迪士尼的价值创造生态中,让迪士尼稳坐全球第一娱乐帝国的宝座。迪士尼2020财年第一季度财报显示,Disney+平台上线仅两个月左右,付费订阅用户数达到2650万,增速超出预期。

迪士尼旗下的另外两大流媒体服务ESPN+和Hulu订阅用户分别达到660万和3040万。

迪士尼流媒体业务的主要竞争者是奈飞(Netflix)。截至2019年,后者在全球拥有1.67亿的付费订户。可见,迪士尼在获客和提升市场比例方面还有很大提升空间。

作为后起之秀的迪士尼正靠着“价格战”与奈飞竞争。Disney+的套餐价格为6.99美元/月、69.99美元/年,单月价格比Netflix最便宜的套餐价格8.99美元/月更低。

高投入与低定价,让迪士尼的流媒体业务增收不增利。财报数据显示,该季度迪士尼流媒体业务经营亏损幅度达到了6.9亿美元,是去年同期的5倍。

可见,迪士尼的流媒体业务还处在萌芽和上升的阶段。哥伦比亚商学院教授丽塔·麦格拉思认为,在收获期到来前,公司需要抓住调用资源的机会,还需要思维活跃、有创意的员工。

创意型人才对试验和重复尝试游刃有余,却很容易厌倦结构和条理,不善于管理复杂的组织结构。鉴于现在的流媒体业务需要大量的创意和竞争策略,梅耶尔需要全身心地投入到流媒体业务中。

迪士尼把公司的日常管理交给查佩克,让他直接管理公司的所有业务和公司的基本要素,而梅耶尔将在新任CEO的带领下继续完成他对于迪士尼流媒体版图的规划,这或许是最佳出路。

现年60岁的查佩克于1993年进入迪士尼,其负责的乐园与度假区业务曾连续获得营收与利润的双增长。

自2015年接手乐园业务以来,他主导了上海迪士尼乐园开业、星球大战新园区开业、全球各迪士尼乐园项目翻新改造和门票收费分级制度改革。

以华尔街为代表的资本市场曾一度看好迪士尼在流媒体业务上的发展。流媒体业务负责人梅耶尔没能掌舵,资本市场立即给出了反应。

截至美东时间2月26日美股收盘,迪士尼股价下跌3.77%,市场蒸发掉80多亿美元。

在罗伯特·艾格接过教棒时,也曾有过不少反对的声音。《纽约时报》曾毫不避讳地指出:

“无论是华尔街,还是好莱坞,都没有人认为艾格是接任迪士尼首席执行官的最佳人选,因为他缺乏一个大公司领导人所需要的沉稳。”

事实是艾格成功化解危机,并让迪士尼的生态日趋丰富。现在查佩克从艾格手中接过状态良好的迪士尼,大家也不看好他,摆在他面前的即有“创业”任务,又有“守业”压力。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。