编者按:本文来自微信公众号阿尔法工场(ID:alpworks),创业邦经授权转载。

自新冠肺炎疫情爆发以来,各种抗疫药物接二连三的登上舞台。比如法匹拉韦,能够抑制感染上清中病毒基因组的复制,也有能够阻断新冠肺炎炎症风暴的免疫治疗药物托珠单抗。但有医学人士表示,这些药物可以说是“治标不治本”,真正能够对抗病毒的是提高免疫力。

因此,能够调节和增强人体细胞免疫功能,又曾经在2003年抗击“非典”中立下不少汗马功劳的胸腺肽,再次被推上了舞台,成为了此次新冠疫情的明星药物。

01 胸腺肽为何物?

相信很多人对胸腺肽的认识,来自于1月30日《人民日报》报导的“前线医护人员出发支援武汉肺炎疫情前注射胸腺肽”的新闻。

胸腺是人体免疫T细胞发育、分化和成熟的场所,还能分泌多种肽类激素。医学研究者根据这些肽类激素制成了胸腺肽类药物,可以促使身体骨髓造血干细胞转化为T细胞,加速T细胞的成熟分化。

通俗的说,胸腺肽是一种能够提高自身免疫力防御病毒的有机肽。给前线医护人员打胸腺肽,其实就是刺激身体的免疫系统。

在临床上,胸腺肽可以用于治疗胸腺发育不全、慢性皮肤黏膜真菌病、运动失调性毛细血管扩张症等T细胞缺陷病,系统性的红斑狼疮、类风湿性关节炎等自身免疫性的疾病,病毒性的肝炎、带状疱疹、病毒性角膜炎等相关的病毒性疾病。

目前,临床常用的胸腺肽类药物有胸腺肽、胸腺法新和胸腺五肽三种,均批准了用于乙型肝炎治疗的适应症,并且具有抗衰老、抗病毒复制、抗肿瘤细胞分化的作用。2003年SARS疫情爆发的时候,定点医院曾使用胸腺肽来提高患者免疫力,起到不错的效果。

就在新冠疫情爆发后不久,国内胸腺肽生产龙头翰宇药业(SZ:300199)第一时间将两个代表性防控药品“胸腺法新”和“胸腺五肽”送到了武汉一线。

另外,翰宇药业在3月10日更是发布公告称,“为应对目前市场需求扩大及业务发展需要,公司子公司成纪药业拟新增建设 6条医用口罩生产线。目前,有3条生产线已交付成纪药业,原材料采购及厂房设施改造等也已完成。”

这也意味着,在项目完成后,成纪药业将拥有11条医用口罩生产线,预计年产量约4亿只,项目投资总金额约4506.31万元。在全球新冠肺炎疫情爆发的当下,只要两款供不应求的产品能够快速上市,那么无疑会给翰宇药业带来不少的业绩增长。当下,“口罩股”概念已经让公司成为了被资本市场追捧的“香饽饽”。

(点击看大图)

自新冠疫情爆发以来,翰宇药业涨幅达到32.25%,大幅跑赢同期上证指数(0.041%)。

02 翰宇药业的基本面

翰宇药业成立于2003年4月,总部在深圳,2011年4月7日登陆创业板上市。

作为一家专业从事多肽药物的公司,经过十几年的发展,翰宇药业已经将主营业务由“医药”延伸至“医药+医疗器械”两大主业。目前,公司的产品包括制剂、原料药、客户肽(客户定制业务)、药品组合包装类产品、器械类产品和固体类产品六大系列。

其中,公司已上市制剂产品主要包括注射用特利加压素、注射用生长抑素、注射用胸腺五肽、醋酸去氨加压素注射液等。另外,公司的产品管线也非常丰富,涵盖代谢、生殖、胃肠道、心血管四大治疗领域,其中以代谢治疗药物为主的慢病治疗产品是公司主要布局领域。

截止2019年上半年,翰宇药业的制剂业务占总营收的比重为69.81%,为公司的主要收入来源,其次为客户肽(8.09%)、器械类(7.50%)。

其中,注射用胸腺五肽占总营收的比重为10.54%,占制剂业务比重为15.09%,虽然整体来说占比不高,但成长空间也非常大。近年来,受辅助用药、招标价格下降等政策影响,国内胸腺五肽市场受到一定冲击,整体销售量处于不断调整阶段。但是,可以预见,此次新冠疫情对胸腺五肽来说,是非常大的利好,因此业绩有望实现反转。

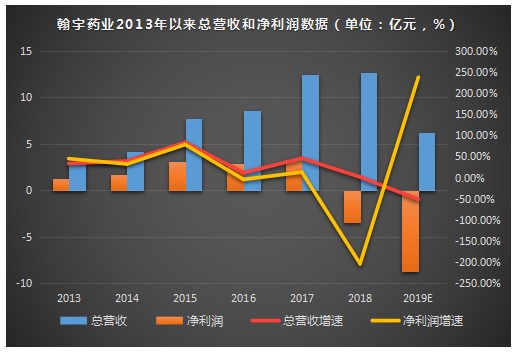

(点击看大图)

从翰宇药业过去几年的业绩来看,2013-2017年,公司的总营收和净利润年均复合增长率分别为32.86%、20.48%,属于快速增长型企业。主要源于公司在这五年间积极拓展海外市场,再加上原料药出口增长迅速,同时加大国内市场推广力度,制剂销售业绩增长较大,所以业绩一直保持着平稳上升的态势。

在国内市场方面,公司的核心产品特利加压素、依替巴肽、小儿对乙酰氨基酚新增纳入2017年新版医保目录。特利加压素主要用于肝硬化静脉曲张出血的止血,临床广泛应用于肝肾综合征、肝硬化腹水、感染性休克、烧伤、急性肝功能衰竭、心脏骤停等的治疗,根据广州标点信息公司的市场数据统计,公司注射用特利加压素的国内市场占有率在3/4左右。

另外,翰宇药业的重磅仿制药产品利拉鲁肽也在2017年7月通过医保谈判进入医保目录。2018年上半年诺和诺德的利拉鲁肽注射液以18.23亿美元的销售额成为全球第二畅销的降糖药,与榜单第一名的西格列汀也仅相差0.06亿美元。目前,利拉鲁肽仍然处于申报上市的审查阶段,市场预计2020年会获批上市,届时将对原研厂家诺和诺德产生巨大冲击。

不过,翰宇药业也存在着一些“隐忧”。

从历年的业绩增速来看,翰宇药业呈现出了明显的“增收不增利”情况,总营收增速远高于净利润增速。特别是最近两年,由于计提了巨额商誉,销售费用的持续增加,以及应收账款的坏账等,使得公司的净利润出现连续亏损的状况。

由于管理层走的是“内生+外延”的经营模式,早在2015年,翰宇药业就以13.20亿元收购了成纪药业,也就是此次新增建设口罩生产线的公司。起初公司选择收购的目的,就是为了涉足医疗器械领域。

可是没想到,由于受“零加成”等前期政策全国范围内快速落地执行的影响,成纪药业在2015-2017年均未完成业绩承诺,2018年的净利润更是大幅下滑,仅有0.93亿元,同比下降54.41%。由此拖累了公司的整体业绩。

2018年,由于计提成纪药业商誉减值准备5.29亿元,全年实现营业收入12.64亿元,同比增长1.46%,净利润更是亏损3.41亿元。2019年管理层再次进行“财务洗大澡”,继续对成纪药业剩余的3.44亿元商誉计提减值准备,导致公司实现总营收6.15亿元,同比下降51.34%,净利润的亏损扩大至8.72亿元,同比下降155.91%。

虽然业绩持续大幅下降,但同时也意味着,翰宇药业账面上的商誉已经全部计提完毕,业绩有望从2020年开始迎来业绩拐点,转亏为盈。

另外,之所以这两年公司的业绩表现不好,跟销售费用的支出也有非常大的关系。

从销售费用率来看,翰宇药业2015年的销售费用占总营收的比重仅为14.32%,到了2019年第三季度竟然高达66.07%。2016-2018年,公司的销售费用分别为1.81亿、4.09亿和6.04亿,增长速度非常快,这主要是由于公司加强市场推广力度及营销渠道建设所致。其中,“会务费”和“咨询费”占销售费用的支出比例最大。

与此同时,翰宇药业与医药同行“重营销、轻研发”的模式不同,公司是“既重营销,也重研发”。以2018 年为例,公司的研发投入为1.91元,占营业收入15.12%,投入占比较上年同期增长83.72%。

这也说明,管理层走的是较为稳健、但也激进的模式。毕竟随着公司的盈利能力不断下降,负债率也随之上升,2013年仅为12.76%,到了2019年第三季度负债率已经上升到45.70%。

翰宇药业最近三年的研发投入情况 来源:公司财报,点击看大图

除此以外,影响到翰宇药业现金流周转的,还有应收账款和存货的管理不到位。从历年的财报数据来看,公司的应收账款周转天数和存货周转天数一直居高不下。2014年的应收账款周转天数为143.21天,截止到2019年第三季度已经增加到596.29天,这也意味着公司需要一年半的时间才能收回账款,如果盈利能力不能快速提升上来,那么公司的经营压力将会非常大。

不过,由于新冠疫情对原料药产能的影响,最近几个月原材料涨价不断,这对于拥有该业务的翰宇药业来说,也不失为一次良好的高增长市场转机。

03 布局的时机到了吗?

尽管目前我们看到翰宇药业存在着不少的“隐忧”,但是由于公司的商誉已经全部计提完毕,核心产品也进入了医保目录,再加上2020年即将获批的利拉鲁肽大单品,以及胸腺肽、口罩等,都预示着公司会实现“业绩反转”。按照彼得·林奇投资大师的投资理念来说,翰宇药业可能会是一只“困境反转股”,未来的投资收益充满想象。

那么,现在是翰宇药业合适的布局时机吗?

由于公司目前的业绩处于亏损状态,所以市盈率PE为-9.9倍,远低于医药生物行业53.75倍的平均水平,PB为2.3倍,低于3.95倍行业平均水平,均处于历史估值最低水平。

对于这家市值仅有70亿元的小型医药公司来说,目前正是“轻装上阵、重新出发”的好时机。如果翰宇药业能够抓住这波新冠疫情所带来的机遇,此时管理层“孤注一掷”的险棋,也许真的能够转危为安,再次实现“戴维斯双击”。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。