编者按:本文来源创业邦专栏螳螂财经(ID:TanglangFin),作者易牟。

4月15日,海信家电发布了2019年全年业绩,并且对2020年Q1业绩进行了预告,总体呈现出一个承压的状态。

不过,海信家电在二级市场上的表现却与消息面背道而驰,在港A两地大盘整体下跌的情况下,反而一路走高。截止4月15日收盘,海信家电(000921.SZ)报9.73元每股,涨幅2.53%,市值132.6亿元。

那么,这到底是一份什么样的财报?

海信日立并表拉升业绩,行业Q1业绩持续承压

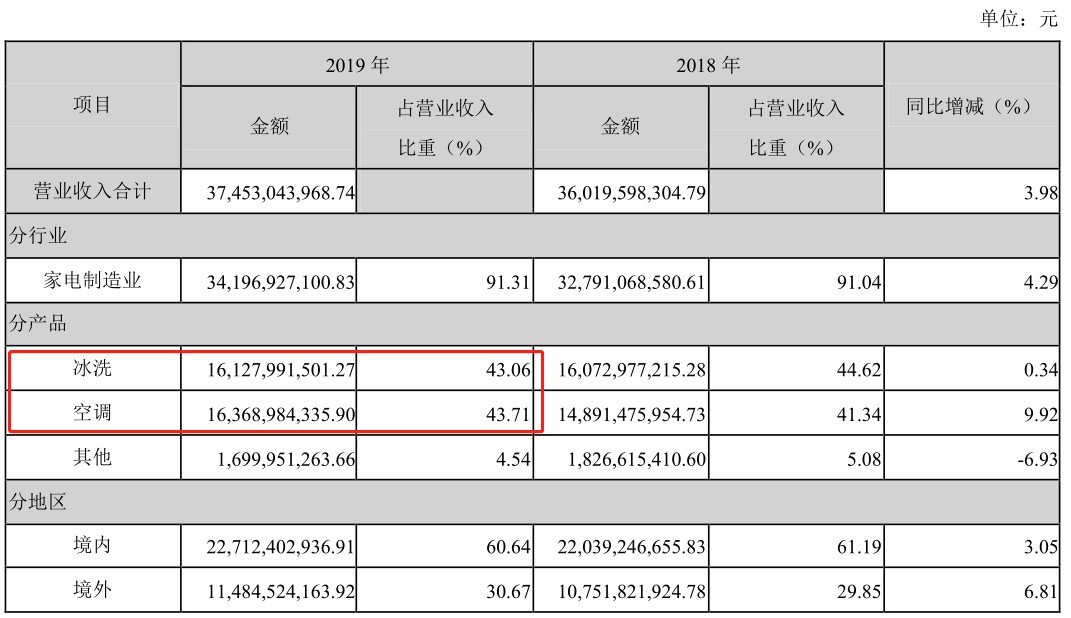

从整个2019年来看,海信家电的财报还算中规中矩,总体呈上升趋势,全年营收374.53亿元,同比增长3.98%,净利润为19.5亿元,同比增长37%。

不过,海信电器在2019年Q4将海信日立并表,从而带动了公司Q4收入同比增加了45%。这也就出现了一个槽点,2019Q4海信电器的单季营收虽然达到了104.4亿,但是扣除掉3亿元的非经常性损益,归母净利润只有1.28亿,同比还下跌了19.27%。

值得注意的是,这已经是海信家电连续2个季度出现扣非净利润的亏损了,这不仅是体现在它的财报中,而且在股价上也有所反应,1月份以来市场已经给出了预期,股价一路震荡走低。

海信集团的业务一共分装在两个上市主体中,一个是海信视像,主要做电视机和屏显相关业务,另一个就是我们现在写的海信家电,主要涵盖了冰箱、家用空调、中央空调、冷柜、洗衣机、厨房电器等,同时涉及了商用冷链以及环境电器等产业领域。

在2019年,海信的三大业务中空调业务营收为163.68亿元,同比上涨了9.92%,占营收比重43.71%,家用空调“海信”、“科龙”两个品牌产品线下累计零售量市场占有率合计位居行业第四,线上累计零售量市场占有率合计位居行业第五;冰箱和洗衣机并表,营收一共达到161.27亿元,同比微增0.34%,占营收比重为43.06%。根据中怡康统计数据,2019年度海信的冰箱“海信”、“容声”两个品牌产品线上加线下累计零售量市场占有率合计位居行业第二。

这个营收大概在行业内大概相当于什么规模呢?由于2019年财报披露并未结束,我们可以粗略将之与2018年的财报相对比,标的为格力、美的、海尔三巨头。

对比2018年的财报,空调业务上,海信家电的营收大概是格力电器(000615.SZ)的10%左右,是美的集团(000333.SZ)的16%左右,是海尔智家(600690.SH)的50%左右。冰洗业务上,海信家电的业务大概是海尔(海尔智家+海尔家电)的15%左右。

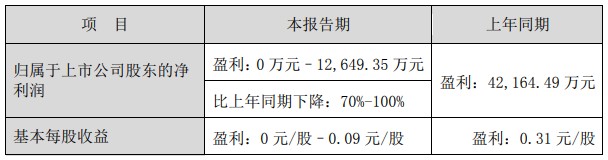

总体来看,海信在家电行业中处于中间地位,对于2020年Q1业绩,海信家电预计受疫情冲击影响,以及规模不足导致毛利额大幅下降,费用率大幅上升等问题,将导致一季度净利润降至0.00元至1.265亿元,下降幅度为100%至70%。

当然,不好受的也不仅仅只有海信家电,比如4月14日格力电器宣布,一季度营收为207亿元-229亿元,同比最多下降50%,归母净利润则同比下滑70%-77%。

空调业务占半壁江山,逆周期调节将是一个大方向?

疫情影响的,不仅仅是复工复产的问题,终端需求的萎缩和安装配等问题,也是家电没办法销售的重要原因。今年3月份,格力电器董明珠就说2月份基本没销售,损失了200亿元。

根据产业在线的数据,今年2月中国家用空调销售552.58万台同比下滑41.51%。其中,内销出货占比近三成,同比下滑67.3%,而出口则同比下滑13.2%。

“智能相对论”家电行业研究员佘凯文表示:“事实上直到去年下半年,线上销售额才达到40%左右,而线上部分的安装,也得要线下来负责。所以,家电公司真正的战场还得在线下,疫情下这种问题更加突出了。”

中怡康大家电事业群总经理彭显东也表示:“受疫情影响,大家对于收入和日常消费需求会重新评估。他认为,国内家电市场表现相对比较平稳,需求还在,但国内市场不会大降也不会大涨。”

也就是说,现在国内疫情防控形势虽然转好,但被寄予希望的国内家电市场也并不认为会有明显增长,这一点从美的、海信等家电公司的降薪和裁员等传言来看,基本上都已经凸显出来。

从二级市场的反应来看,春节以来各大家电公司的股价都在下跌,从整个行业来看,TCL(业务拆分)、创维等公司,下跌幅度甚至达到了40%有余。

从某种程度上说,家电行业正在经历某一种周期,而在这种周期中行业内的巨头更具有抗周期性,而且可以通过自身地位,在危机过去取得更大的反弹。

佘凯文认为:“目前家电行业成熟度已经越来越高了,增长的空间趋于平缓期,相对固化的产品形态在等待一些创新性的产品,疫情只是一个触发点,对于海信家电来说,逆周期下加大研发投入,尤其是巩固本身的中央空调的优势,将是一个十分不错的选择,至少可以保证未来3-5年的市场地位不变。”

“螳螂财经”查阅数据发现,根据艾肯空调制冷网统计数据,2019年度海信旗下“日立”、“海信”、“约克”三个品牌多联机中央空调市场占有率合计位居行业第一。比如将于4月17日新发布的新风空调系列,根据中怡康1-14周数据显示,新风空调零售量和额分别同比增长252.1%和117.3%。其中第14周,海信新风空调占比达到31.1%,力压所有品牌成为第一。

从2019年的研发来看,海信家电的研发费用达到9.3亿元,同比增加了36.06%,在研发人数上也有所上升,总人数1689人,占比达到4.9%。

研发持续投入的情况下,而从营收地区看,海信家电的海外营收到达到了30%,2019年“BrandZ中国出海品牌50强”中,“海信”位列第六,在家电领域位列第一,成为家电领域出海第一品牌。

综上两点,正如行业专家佘凯文所说的那样,对于海信来说,逆周期调节配合出海战略,将可能在疫情过后为海信家电注入新的动力。

在这种情况下,在公布财报的当天海信家电的股价不跌反涨也就不奇怪了,俗话说“牛市看市营率,熊市看市净率”,在大环境遭遇黑天鹅的情况下,市净率的指标更能说明一个公司的估值和成长能力。

从二级市场的表现来看,目前海信家电的市盈率只有7.3倍,市净率为1.5倍,归母公司股东权益为18.63%。相对来说,目前格力电器的市净率为3倍,美的为3.5倍,创维是3.4倍,海尔智家是2倍,均高于海信家电。

对比主流家电公司,海信家电的每股净资产最多,说明目前的估值是被低估了的。

结语

从整个财报来看,海信家电处于一个承压状态,一季度的业绩大跌70%以上似乎已经成了定局,这是海信家电面临的困境,也是整个行业面临的困境。

“螳螂财经”易牟认为,就像是美股的估值一样,归根结底疫情只是一个触发点,真正的原因还得是技术迭代和增量市场上,疫情期间增量市场在积累,可能会有一段时间的爆发。

但是,这并不是一条可依赖路径,中国是全球家电行业的主要生产地,在一片红海中能否化危机为机遇,利用疫情做逆周期调节才是真正的核心竞争力。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。