编者按:本文来源创业邦专栏螳螂财经(ID:TanglangFin),作者易牟。

2020年4月以来,“螳螂财经”陆续写了一系列奶粉行业的系列稿,从行业关注和后台留言来看,大家对脱离了蒙牛又传闻上市的君乐宝很有兴趣。

这也引起了我们的注意,所以决定对其探究一番。

一、从“爱将”到“弃子”,君乐宝的25年历程

对食品饮料行业有所了解的人,或多或少都听说过君乐宝的历史。

君乐宝成立于1995年,原本是河北当地乳业的龙头企业,也是全国范围内仅次于伊利、蒙牛、光明的第四大乳制品企业。

但是,它这个第四名可以说是来得非常艰辛。

君乐宝的业务范围包括婴幼儿奶粉、低温酸奶、常温液态奶、牧业等四大板块,但是在成立之初,君乐宝一直主打低温液态奶,那个年代国内实业的创业氛围是很浓厚的,乳制品行业并不缺少竞争对手,所以君乐宝最初几年的销售不温不火。

直到2000年,君乐宝终于迎来机会,搭上了三鹿的快车,被三鹿参股了34%的股权,所有的酸奶包装袋上都打着“三鹿君乐宝”的商标,而当时三鹿可以说是国内奶粉行业的一大巨头,销量已经连续8年全国第一,妥妥的中国驰名商标。

借着三鹿的东风,君乐宝终于迎来了一次难得的大发展,连续多年业绩稳定攀升,成了河北石家庄一张闪亮的名片。

后来的事大家也都知道了,2008年是很特殊的一年,冰灾、金融风暴、汶川地震、北京奥运会……在一连串的悲欣交加中,三鹿奶粉也终于因为三聚氰胺事件翻了车。

这一次翻车,不仅让三鹿从一个巨无霸奶企走向罪恶深渊,更是引发了国内乳制品行业的连环”追尾”和“踩踏”,在三鹿这辆失控快车上的君乐宝更是无法置身事外,好不容易恢复了一些元气,在2009年三鹿的破产拍卖会上,君乐宝花3390万回购了自己的股份,算是给自己赎了身。

不过,中国的液态奶市场十分特殊,除了蒙牛和伊利之外,第三名的光明就远远不如了,君乐宝虽然名列第四,但是每年10多亿的营收跟蒙牛、伊利这种动辄200多亿营收的巨头相比,君乐宝可以说是夹缝求生。

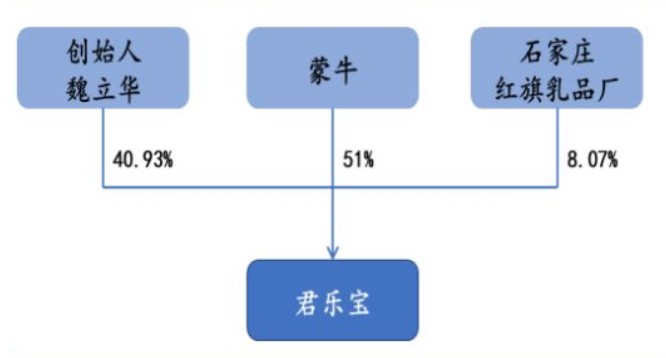

2008年以后,中国的乳制品行业迎来了一次洗牌。2010年底,为了迅速控制华北地区的液态奶市场,尤其是奶源,拉大自己与第二名伊利的优势距离,蒙牛决定控股君乐宝,双方一拍即合,于是在2010年底,君乐宝以4.692亿元的价格卖给了蒙牛51%的股权。

可能是体量较大,而且涉及的业务线比较多,在加入蒙牛体系之后君乐宝一直保持独立运作,并且一直保留着自己的品牌。在“螳螂财经”看来,这其中还有一个更重要的原因就是君乐宝的业务其实与蒙牛是有很大重合,考虑到品牌、渠道、研发等环节,完全整合到一起的意义不大,之所以对它发起收购,更大的原因是防止伊利与之结合,所以提前占坑。

匆匆9载,就如当年跟三鹿的结合又分手一样,君乐宝于2019年7月1日被蒙牛以40.11亿元将51%的股权出售给了鹏海基金以及君乾管理(鹏海与君乾分别收购君乐宝的26.7%、24.3%),价格翻了近9倍。

二、投入官方麾下之后,又被红杉和高翎青睐,君乐宝抱住了更大的腿?

从整个历程来看,君乐宝从创立到发展,一直都是抱大腿,走的合作双赢路线。

就比如和蒙牛的“牵手”到“分手”,9年时间不仅成功摆脱了夹缝求生的泥沼,而且与乳制品市场一样水涨船高,由原来的年营收12.6亿迅速壮大为130亿,翻了10多倍,营收结构也发生了巨变,原来84%的收入都来自酸奶,现在奶粉已经占到了38.5%,成功杀入奶粉行业第一阵营。

截至2018年12月31日,君乐宝资产净值为22.36亿元,2018年除税及非经常项目前净利润3.79亿元。

脱离了蒙牛,似乎是抱上了更大的腿。

首先,地位上获得了一个升跃。从蒙牛脱离之后的君乐宝,实控人已经变成了创始人魏立华,而占有君乐宝26.7%股份的收购方之一“鹏海基金”的背后,实际上是河北省国资委。截至目前,新加入的石家庄鹏皓创业投资基金持股了3.18%,背后股东也是中央企业贫困地区产业投资基金以及河北建投创发基金。

河北一直都是传统的农牧大省,有内蒙、北京、天津为近邻,也是中国人口第一的过亿大省,根据国家统计局数据,2018年河北小规模奶牛每年的产值为23932元/头,净利润可以达到6143元,折合每头奶牛的用工时间仅需21.32天,可以奶业带动的经济效益十分巨大,对于农村就业和丰富地方产业多元结构,发挥本土传统优势的作用十分明显。

可是,“螳螂财经”查阅数据发现,河北的奶类产量近些年总体呈现出滑坡趋势,在2008年的奶类产量为515.3万吨,而2018年退步到了391.1万吨,衰减幅度达到了24.1%,振兴奶业成了一个十分必要的举措。

2019年4月,河北省奶业振兴工作领导小组发布《2019年河北省奶业振兴工作方案》,方案中多次提及君乐宝乳业,不仅表示要“培育乳品加工领军企业”“做大做强龙头企业”。还写道,“支持君乐宝乳业集团主板上市,拓展融资渠道,(河北证监局负责)。”

这一份文件,几乎是给君乐宝定了一个基调,它也被赋予了不一样的意义与作用,“政府规划”“国资背景”“创始人实控”,三个因素叠加起来,君乐宝都算是抱上了一条新的大腿,相比于依附于蒙牛旗下,为蒙牛添砖加瓦,君乐宝被实控人和河北拿在自己的手里,也更能具有自主决策能力,以此配合区域的产业发展。

其次,是资本市场的变化。2020年3月16日,君乐宝乳业加入了新的股东,引进了包括高瓴资本、红杉资本等机构投资者。

根据企查查数据,新进入的股东一共有4位,分别为珠海高领远盈股权投资合伙企业(有限公司)、宁波探智企业管理咨询合伙企业(有限合伙)、宁波持重投资合伙企业(有限合伙)以及石家庄鹏皓创业投资基金(有限合伙)。

这其中,前两家新股东的背后资方为高领资本以及红杉资本。

如果说,靠上官方背景进入河北产业计划是经营层面,那么君乐宝被风投看中,就是资本市场上的傍大腿了。

以高翎资本为例,在消费领域上一直投资很多,比如公牛电器、良品铺子、百丽、滔博、完美日记 、蓝月亮、孩子王、江小白、名创优品等品牌。

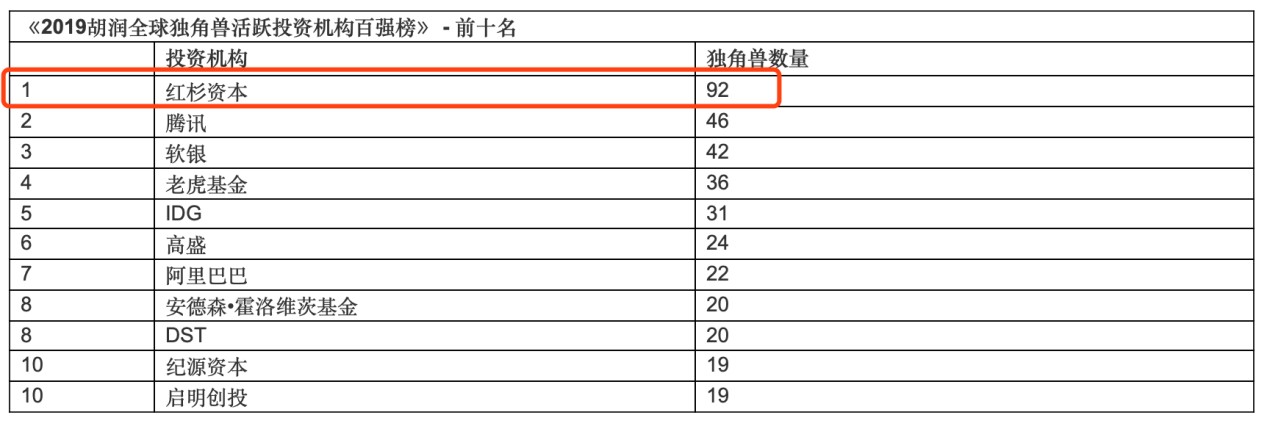

红杉资本更不是吃素的,它摘得《2019胡润全球独角兽活跃投资机构百强榜》冠军宝座,在全球已知的独角兽企业中,有五分之一都有红杉资本的投资。

这种投资机构的加入通常只有一个目的,那就是提前埋伏布局,在给企业提供资金的同时,也帮助提供一些资本市场的资源,比如在港股和美股市场上,给投资对象讲讲故事,拉高估值等等,等到企业上市之后套现离场。

比如高瓴资本就表示,与君乐宝是投资关系,双方将携手在公司战略布局、海内外资源探索、高端人才引进、精益管理等方面做出更多的探索。红杉资本以超过12亿元投资君乐宝,持股15.26%,成为最大的机构股东,并表示未来将充分调动红杉在科技赋能、品牌建设等方面的资源和能力,助力君乐宝和行业的持续发展。

这一个操作,与去年曾经风靡一时的“贝壳找房”有些相似,在上市之前引入大量国际资本,放大估值之后再谋划上市。

从君乐宝的角度来讲,与这些创投机构的结合其实是一个双赢的目的,从今后证券化的角度来说,抱大腿是必须要走的一步。

三、“喜”与“忧”并存,君乐宝还是当年的第四吗?

蒙牛放手,君乐宝单飞,资本入局,一片喜洋洋的背后,君乐宝上市之路看似一帆风顺,未来也是一片坦途。

不过,“螳螂财经”易牟认为,风投资金往往看中的是短期回报,并不能大概率预测一家公司未来的发展情况,对于君乐宝来说,现实与理想之间应该还存在不少差距,未来很长一段时间内,应该是“喜”和“忧”并存的。

过去9年里,君乐宝的业绩一直并表在蒙牛乳业,所以我们从它的财报中,选取了历年君乐宝的数据,略作比较分析。

先看“喜”的一方面。

2018年,蒙牛乳业全年实现收入为689.77亿元,同比增长14.7%,净利润为30.43亿元,同比增长48.6%。

这其中,君乐宝的销售收入达130亿元,同比增加28%,除税后净利润为3.07亿元,为蒙牛贡献的利润分别约占集团税前利润和税后利润的9.8%和9.5%。

奶粉业务更是突破50亿元,同比增加超过100%,在蒙牛集团营收中的占比从2015年的近10%提升至38.46%,酸奶业务增长也十分强劲,其中芝士酸奶“涨芝士啦”在上市一年内销量突破2亿包,在全国芝士酸奶市场占比达82%。

另外,君乐宝常温事业部也加强了超级单品“白小纯”的打造,2018年销量已突破5亿,大有成为小白奶第一品牌的势头。包括2020年第一季度,根据网上报道,君乐宝奶粉产销量同比增长50%以上。

正如上文所说,河北的地理优势、传统农牧优势、人口优势等结合等等加持之下,君乐宝有了自主控制权,毗邻北京、山西、安徽、山东等地,在华北一带拥有天然的扩张优势,未来的扩张机遇应该是相当大的。

但是,君乐宝的“忧”也显而易见。

截止到2020年4月12日,如果按照港A两地几个主要盈利公司的平均动态市盈率来计算,在24倍PE下,君乐宝的估值应该在73.6亿元左右,只能在奶粉品牌中排名第七。

这与当年的第四相比,它毫无疑问被甩了一段距离,而且多了很多的竞争对手,另外近些年伴随着国产奶的崛起,全国性和区域性乳企也在加快布局,抢占低温奶市场。其中,原本一直以做饲料闻名的四川新希望也已经布局了西南、华北、华东多家牧场和工厂,这就是典型的一头过江龙。

在君乐宝发展得最快的奶粉细分行业中,它也面临一种十分尴尬的时机,伴随着国产奶粉的崛起,新出生人口的滑坡,其实中高端奶粉是一个大趋势,而君乐宝收入体量虽大,但是长期以来都是走低价策略,利润其实并不高,这也是蒙牛放弃君乐宝的原因之一,从2018年的财报中看,君乐宝对蒙牛收入贡献为13.62%,明显超过利润贡献9.58%,从净利率角度来看,君乐宝在2017和2018年的净利润率分别为2.5%和3.2%,均低于蒙牛主体业务净利率。

另外来看,君乐宝的资本性支出较高而回报小,相比于蒙牛来说,它的投入产出效果要更低,比如2018年,君乐宝消耗了蒙牛总资本性支出的1/3,同时也耗费了较高的研发支出,较高的资本性支出以及研发费用并没有带来相应的高利润回报,稀释了蒙牛整体的投入产出效果。

这说明与蒙牛这种传统大的奶企相比,君乐宝的实际营收和利润效率是有差距的,从另一个测面来看,也说明君乐宝在这几年的增长看似很高,但是在低利润率的情况下,天花板其实也是相对较低的。

更何况,当初还在蒙牛麾下的时候,君乐宝是能够共享到例如渠道、供应链、研发等资源的,如今单飞谋求上市,资本市场能否像以前那么高看一眼,还是一个未知数。

结语

从1995年成立至今,君乐宝已经走过了25个年头,从一个籍籍无名的奶企,一度乘风破浪,再到跌落谷底依附蒙牛,再又脱离蒙牛单飞,君乐宝的背后始终透露着历史浓厚的沧桑与苍凉,令人唏嘘。

它曾经是一个行业中的明星,也是中国奶企跌宕之下的一个大时代缩影,由于特殊的国际商贸环境,诸多专家都认为,2020年将是国产奶粉对外资品牌反攻最激烈的一年,对君乐宝来更是一次转折。

在“喜”与“忧”之间,君乐宝到底是单飞冲刺一路向上,还是会走入不太好的困境?我们不妨拭目以待。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。