「投条」是创业邦推出的投资领域新栏目,旨在报道VC/PE圈的新动态,捕捉最具前瞻性的新趋势,对话资本市场的伯乐,洞察最具机会的新赛道,争做走在时代前沿的瞭望者。

作者 | 刘岩

图片设计 | 李斌才

封面图片 | 图虫网

创业板要来了!那是20多年前的1998年。

当年,“一号提案”(关于尽快发展我国风险投资事业的提案)引发了中国一场高科技产业创新的浪潮,创业板“三步走”被“中国风险投资之父”成思危提出。随之,中国要设立创业板的呼声越来越强烈,中国创业投资市场燃起新一轮希望。

到了2000年5月,国务院同意证监会的提议,正式将二板市场命名为创业板市场。作为中国改革开放的窗口,在深圳这片创业沃土上,近200多家以创业板为上市目标的本土创业投资机构如雨后春笋般冒出。

当年,律师出身的郑伟鹤(同创伟业创始合伙人、董事长)和 投行出身的黄荔(同创伟业创始合伙人、CEO)在深圳联合创办了一家叫同创伟业的私募股权投资机构。他们成为中国本土人民币基金投资机构的第一批拓荒者。同一时代先后成立的本土投资机构还包含深创投、达晨创投、鼎晖投资等。

但让他们始料未及的是,创业板的设立戛然而止,人民币基金退出渠道一直悬在半空,即将迈入快车道的创投行业遭遇打击。后面的故事是,直到十年后的2009年10月30日,创业板的开市钟声才正式敲响。

再往后的十年间,郑伟鹤和黄荔亲历中国创投市场的多个技术周期、行业周期、资本周期、政策周期等潮起潮落。比如,2001年美国纳斯达克市值神话破灭,2004年中小板启动,2011年“全民PE”热潮,2014年新三板全面扩容,2015年前后VC 2.0时代的崛起,2018年的资本寒冬,2019年科创板开板……其间,他们也经历PC互联网、移动互联网、产业互联网等一轮轮技术浪潮。

终于在2020年,中国资本市场迎来一场重大改革。整整20岁的同创伟业先后迎来新三板精选层正式开闸、创业板注册制的推出。

翻看这家机构的历史业绩,同创伟业管理资产规模超过200亿元,投资超过400家公司,其中75家成功上市。在20年发展历程中,他们创造多个“第一”,成为中国第一批私募股权机构,国内第一家实现现金分红的有限合伙制创投基金,中国第一批设有双币基金的机构……

根据清科研究中心发布的2019年IPO成绩单,同创伟业以10家上市公司数量位列VC/PE机构第二名。我们已经很难用某几个典型明星案例印证一家有着20年历史投资机构的不菲业绩。在中国本土创投军团中,同创伟业常常被视为投资项目成功率最高的本土创投公司之一,而且持续为LP带来较高的投资回报,平均IRR超过30%。

同创伟业明星企业

至今,中国股权投资市场的特殊性在于,时代红利即将消耗殆尽,低垂果实已经被摘尽。中国创投市场正处于加速洗牌、分化过程中,变成充分竞争的红海市场,乃至进入一个“剩者为王”的时代。

站在2020年新起点之上,郑伟鹤在2019年年度会议上表示:“面对十年十倍的机会,让我们只争朝夕,不负韶华。”

我们的疑问是,以“小而美”精品打法著称的老牌机构将如何应对新的变局?同创伟业又将如何保持长盛不衰?

如下为创业邦独家对话同创伟业创始合伙人黄荔的实录,Enjoy:

Q:2019年科创板开板,同创伟业有13家上市/过会,再次打破公司的历史退出新纪录。其中,微芯生物、澜起科技等明星公司表现亮眼。不管是中小板、创业板,还是科创板,同创伟业都成为第一批受益者。同创伟业提前赌对了什么?会存在运气的成分吗?

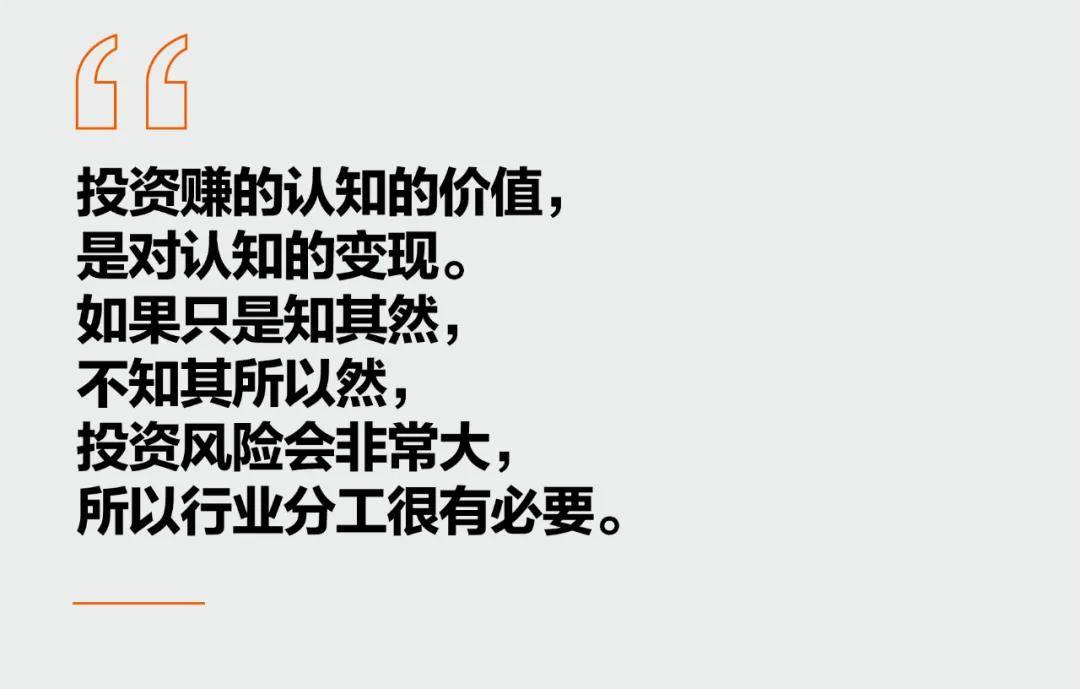

A:“赌”这个词不太恰当。我们没有刻意追中小板、 创业板或科创板,而是做到了一直坚持投高技术含量的科技创新,投能为人类造福的科技,其间也不断修正投资方法论。投资赚的是认知的价值,是对认知的变现。科技的发展日新月异,这要求我们对最先进技术的认知必须随时迭代。

与其说幸运,不如说是我们长期聚焦本土,进行扎实深度行业研究的结果。这最终使得我们在科创板开闸之际,实现了开花结果。而往前看,所有资本市场板块的推出,同创伟业都幸运抓到机会。比如,中小板前50家公司中,同创伟业有2家上市;创业板前100家企业中,我们有5家上市;科创板前100家企业,我们有7家上市。这些都是市场给长期准备机构的很好机会。

我们始终对中国的资本市场充满信心,坚持立足于本土市场。同创伟业一直是偏重于科技性的创投机构,一直关注发改委提出的七大新兴产业,强调“新兴行业隐形冠军”的挖掘,并秉持早期发现、提前布局、高效配置的策略,在高新技术类企业布局完善、储备丰富。

凭借二十年的投资经验,我们对硬科技的产业周期有着自己独特的理解。比如,在消费电子、新能源汽车等产业,都在产业周期拐点到来之前提前布局,与产业爆发之际的退出。

这背后是同创伟业做到了精细化的投资研究,以及专业化的投资管理。比如,我们2009年,率先进行行业分工,组建专业化投研团队,引进具有产业背景的专业人才,以产业链纵深打法研究赛道。目前,我们已将三个大组再次细分为16个行研小组,并要求投资人在各自细分赛道做到更加专注。

Q:2009年,成立九年的同创伟业开始在行业内率先进行行业分工。当时做行业分工的必要性是什么?实施行业分工的挑战在哪?

A: 我们是学习投行高盛。后来我自己做创投时,深刻意识到如果只是知其然,不知其所以然,风险会非常大,觉得行业分工越来越有必要。我们很久之前一直考虑往早期走,这个阶段的竞争对手少,更多拼投资机构的专业度。

尤其到了2009、2010年,从整个行业面临的大环境看,创业板开闸带动市场热钱纷纷涌入。同时,也出现PE进入企业成本高企、新股IPO市盈率不断刷出历史“新低”的反差。当时,很多热钱盯着我们看重的项目,争抢投资。未来,机构的核心竞争力不再是比钱多、钱快,拼专业度和品牌认知度越来越重要。

对于2000年成立的同创伟业,已经经历过行业周期的洗礼,并积累了一定的行业经验,具备一定的行业专业化的实力,应该回归理性,回归价值投资。应该从主要追求IPO一二级市场的差价,转到主要追求企业的成长上来,开始向中早期延伸,这必须要进行行业分工,专注于一些细分行业,才能更好理解这些行业的变迁,跟进行业上下游企业变化的动态。

当时做行业的挑战在于,并没有太多的投资人才,我们就直接从行业产业中招聘,再自己培养。

Q:同创伟业专注的科技、医疗、TMT三大方向分别是不同的投资打法。你们当时做赛道扩张时更多考量哪些因素?尤其在TMT领域,你们如何跟美元基金同台竞技?感受到的挑战大吗?

A:投资赛道精细化要考量几方面因素:一是公司的优势和偏好,二是人力资本是否匹配,三是资源能力是否匹配。

同创伟业从成立伊始,偏好投资有科学技术含量的科研院所改制的企业,医疗和科技企业是当年的首选,比如达安基因和轴研科技,非常典型地反映同创的偏好和优势。

现在,同创20年成长中积累了400个项目,超过70%是科技、医疗领域的硬科技项目。因此,我们在行研上已积累了丰富的经验,构建了自己的行业投资图谱,同时形成了对以上行业特有的投资逻辑。

当然,我们也并不会松懈,依然坚持深度的行研,每个季度行研会,会邀请产业专家以及上市公司研究人员交流,探讨行业发展趋势。

再看人力,当赛道确认在科技、医疗方向后,当时引进一批有产业背景的人才,慢慢自己培养。当时TMT是外资基金的主赛道,非人民币基金长项,但是创始人和合伙人对TMT有认识,也选取了TMT作为同创的赛道,引进相应的人才。具有产业背景的人才与金融背景的人才组织在一起,产生了很多微妙的化学反应,互相成就,最终会让有能力的人成长为真正的高手。

最后一点,是资源匹配的能力,这也是最大的挑战。就像上面所说,我们的优势是在硬科技项目上聚焦多年,已完成了从点到线的布局,具有丰富的项目资源,可以沿着产业链上下游按图索骥,随着新技术、新模式以及新业态的不断迭代,目前我们已经将3个行业组细分到16个细分小组。

同时,通过内部学习或者外部招聘等方式,匹配具有相关产业背景的专业人才补充相关细分行业的短板,力求做到从线到面的覆盖,这都有助于我们在每一个赛道出现周期拐点的时候,快速把握机会。

Q:同创伟业早在公司只有30人规模时,开始实行上线OA 1.0办公系统,现在系统已升级为3.0版本。在我们看来,少有投资公司高度重视管理的信息化。现在来看,信息化在募投管退工作中发挥的作用明显吗?

A: 首先,每个团队都有管理半径。我投行出身,多年的工作体会是,投资和投行两个工作,虽然买方卖方的角度有本质差别,出发点、视角和责任不同,但两者相似的地方在于,全国各地的员工需要远程工作,需要做行研,也需要相互联系,以确定责、权、利和成果。

我管理过大中型证券公司的投行团队和总公司,以前市场化程度低,所有证券公司都有大型IT部门,但是IT工程师和业务团队对管理需求的交流语言不够对口型,办公系统不符合使用预期。

所以,同创伟业建立办公系统时,我就吸取以往工作的经验和不足,发掘投资团队中微软、IBM软件工程师,作为业务需求的系统梳理者和软件公司的沟通者,请市场软件公司定制开发办公系统。这样,我们的OA系统从底层架构到逻辑体系,都体现了创投业务的需求、风控要求和规律。

经过不断升级,目前已经形成数据仓库——OA办公系统融合升级3.0版本,通过业务规律,打通投资人管理——基金管理——投资——风控——投后——退出的各条业务线,部门之间没有藩篱,简化前台输入和优化中后台的输出效率。支持项目案例资料的输入、导入、搜索,还能适应不同的要求管理,也方便新员工学习提升。

这套系统,保证我们在只有110个人的情况下,能高效完成大量工作。

Q:怎样概括同创伟业的投资风格?

A:作为偏重于科技性的创投机构,同创伟业一直关注发改委提出的七大新兴产业,强调“新兴行业隐形冠军”的挖掘,在同创伟业400多个投资项目中,50%为偏重技术创新的硬科技,这也与2018年开设的科创板强调“硬核科技”的精髓不谋而合。

2019年,我们提出从投资“隐形冠军”到投资“高、冷、硬、黑”的投资逻辑聚焦,实质是在内外部新环境下,针对原有投资策略的升级。随着中美贸易战的全面展开,以及新技术革命带来的科技时代的来临,我们也将继续把握先发优势,聚焦硬核科技,提前布局,高效配置资源,在对冲新冠疫肺炎情的新基建投资中占据重要技术位势。

Q:同创伟业如何兼顾短期收益与长线布局?

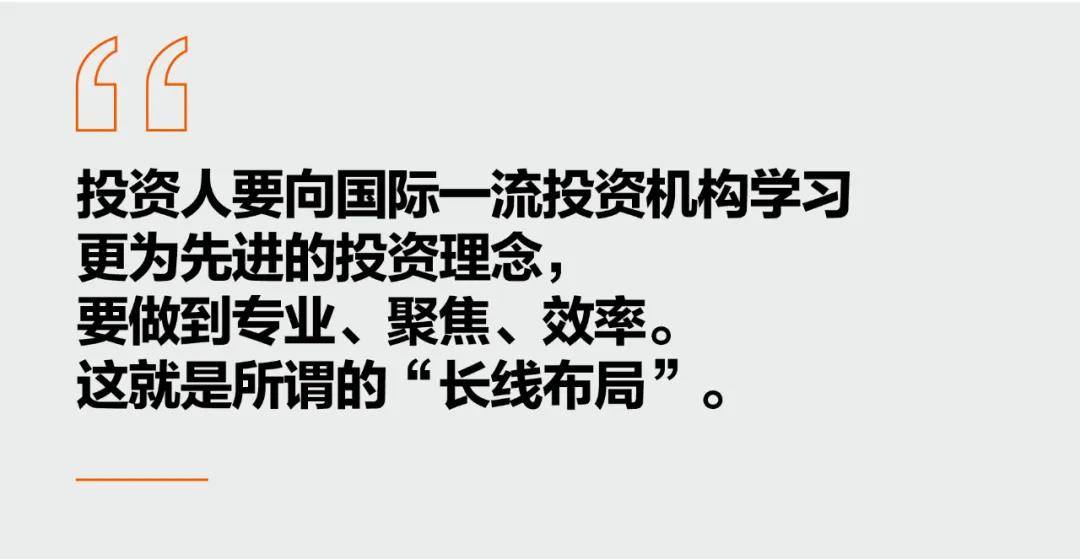

A:前几年在年会上,我跟同事们交流过,人民币基金要调整自己的商业模式,也就是要调整自己的核心投资逻辑:从主要追求IPO一二级市场的差价,到主要追求企业的成长。

实际上,美国几十年的风险投资主要挣的钱就是科技创新、科技进步带来的红利。投资人要向国际一流投资机构学习更为先进的投资理念,要做到专业、聚焦、效率。这就是所谓的“长线布局”。

但这并不是否定或排斥IPO和并购,IPO是风险投资退出、获取收益的最重要方式。以前是,现在是,未来也是,关键是你投什么样的企业上市。所以,我们要追求项目投资弹性,对中早期项目,只做弹性大、空间大的;对Pre-IPO项目,则要求保证成功率。这也是从事资产管理业务、满足投资人的需求,研究基金管理的技术,需要平滑稳定退出周期,需要不断有退出的项目给投资人分红。

Q:怎样构建同创伟业特有的生态体系?进行过哪些探索?

A:围绕股权业务线公司构建了完善的投资生态体系,从PE、VC到不动产,再到美元基金、夹层基金以及天使基金,以行业细分为核心,打磨提升团队的专业度,并力求以产业视角关注企业的技术、市场和产业链。此外,我们通过地域覆盖,提升企业服务响应速度的体系,搭建了高效的管理体系,支持融投管退业务线。

同创伟业一直强调回归投资的本质,在商业模式上回归投资常识。由于投资行业分工的深入发展,公司向早期、成长期转移,由财务投资向价值投资、产业投资转变。

基于多年对本土市场的深刻理解,公司开拓了创新业务线,主要指不断孵化创造新业务,成熟即并入常规业务。其中,VC业务、美元业务、新三板业务和天使业务的开设,都是股权业务的延伸,而不动产、夹层业务又是对资产业务的探索。这些探索,为多产业布局提供了更多的可能性,拓展了投资产业链的长度。

Q:请谈谈LP结构有哪些变化?

A:总体来讲,向着多元化、机构化以及国际化方向发展。

募资体系上,近些年围绕着两个维度展开,首先是投资者机构化,此前LP多来自于自然人,上市公司或者企业家。目前,LP格局由原来的高净值单主导,开始向高净值和机构双主导转变。尤其是政府引导基金和母基金比重在提升,更理性、更稳定、追求更长期发展的机构投资人,与我们的理念更加匹配。

其次,LP资源国际化。2014年至今,做了两期美元基金。国际化的LP结构使得我们在选择项目时,可以更多地借助国际体系、产业经验反复验证和更深入地讨论我们的投资逻辑与投资方式。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。