编者按:本文系创业邦专栏作者资本侦探原创作品,作者王舷歌,创业邦经授权转载。

充满了造福神话的地产行业今年不好过。

万科交出收入及利润增速均低于市场预期的年报、恒大2019年毛利润同比下降21.3%、疫情也导致了2020年一季度地产销售、新开工、竣工面积同比均大幅下滑。

数据显示,今年1-3月份,我国商品房销售面积21978万平方米,同比下降26.3%,销售额20365亿元,下降24.7%。在这其中,住宅销售面积下降25.9%,办公楼销售面积下降36.2%,商业营业用房销售面积下降35.1%。

在“房住不炒”的政策基调下,依靠时代红利实现扩张的好日子一去不返。而从去年开始,因为对房企的金融政策没有太多放松,许多房企都面临着资金面偏紧的情况,一些中小房企为了缓解压力不得不寻求IPO融资。

据克而瑞统计,截至2020年4月底,在港交所等待IPO的房企有海伦堡、奥山控股、金辉控股等10家,房企分拆旗下公司等待IPO的也有8家。在港交所排队IPO的房企及房企分拆业务公司合计达18家。

如今这个排队清单上又多了一个名字。

近日,实地地产发展有限公司(简称“实地地产”)向港交所递交招股书。招股书显示,实地地产2017年到2019年之间营业收入分别为38.7亿、63.7亿和83.2亿元人民币,近两年收入同比增速分别为64.6%和30.6%。

从体量上看,相比于万科、碧桂园、恒大、融创等千亿营收规模,实地集团还不及万碧恒房企三甲的零头,但其声量一直处于房企前列,明星光环强大。

实地集团想要构建智慧人居生态系统

精英光环加持

实地地产的创始人、实控人张量是富力地产联席董事长兼总裁张力的独子,被称为“新京城四少”之一。

2003年,加拿大学成归来的张量创立了恒量建设集团。恒量建设集团是其父产业富力的重要合作承建商。2006年,当时才25岁的张量创办房地产开发公司实地集团。不过实地集团虽然是张量创办,但早期法人却是张小林,即张力的胞兄、张量的大伯。

实地在相当长的一段时间里都保持着低调,直到2015年其控股子公司广州丰实房地产开发有限公司不到半年时间内,豪掷17亿元一口气拿下在广州萝岗长岭居板块四宗宅地。

实地在相当长的一段时间里都保持着低调,直到2015年其控股子公司广州丰实房地产开发有限公司不到半年时间内,豪掷17亿元一口气拿下在广州萝岗长岭居板块四宗宅地。

此后,实地进入发展快车道,从2015年14.6亿元到2016年突破百亿,2017年以201.1亿元的销售额跻身百强名单,排名第89位,2018年275亿元,复合增长率186%,版图扩大至全国25城。不过2019年实地集团销售额大幅滑坡,仅有119.6亿元,行业排名第153。

招股书显示,截至2020年3月31日,实地地产项目遍及25个城市,共持有37个处于不同发展阶段的项目。

实力地产董事长 张量

毫无疑问,张量是实地的绝对灵魂。

而张量不仅为实地集团的实际控制人,还直接或间接控制黑洞投资、桉树空间、哈奇智能、37℃智能家居、织网通讯等互联网企业。其中知名度最高的当属黑洞投资和桉树空间。

黑洞投资重点关注互联网、新科技等行业,包括智能家居、社区配套、房地产金融等,具体投资项目包括了货拉拉、小狗机器人、房司令等。

有意思的是,张量的妻子龙茜也出现在这份招股书里。网上资料显示,龙茜1993年出生于贵州,初中之后搬到深圳生活,曾就读于美国哥伦比亚大学。

龙茜乃知名网红白富美,其微博和小红书账号为“Peony鹿鹿”,目前系女装淘宝店“Peonyhouse”主理人。而龙茜的父亲龙向彬同样从事房地产开发领域,名下在贵州、深圳等地拥有多家公司。

Peony本名龙茜

而张量之外,实地还有许多明星高管。

其中最著名的是“前百度太子”李明远。

李明远在2016年11月4日引咎辞职。百度内部邮件显示,在参与百度某收购项目中,李明远因与被收购公司负责人有私下巨额经济往来而被举报,百度认定他违反了职业道德规章制度。随后,李提出辞职。

2017年1月,李明远悄悄赴任实地地产总裁,李明远之前从未涉足房地产,他成为中国少有的互联网领域出身的地产公司总裁。他还带走了前百度IT技术委员会主席杨勇,杨勇有近20年互联网从业经验,任实地地产副总裁。

但不幸的是,李明远任职期间,强调互联网式的节点管控,实地地产中高层出走现象较多。据《财经》2018年11月的报道,实地地产已发文免去李明远实地地产总裁职务。李明远卸任后,实地地产副董事长马立强接手了部分总裁职责,一切地产相关事宜均向他汇报。而马立强之前是金辉集团总裁。

李明远

在此之后,实地聚集了更多的地产英豪:

2019年3月,原泰禾集团CFO李斌入职实地集团并担任CFO一职。

2019年11月,地产圈“打工皇帝”原碧桂园副总裁兼江苏区域总裁刘森峰加盟实地并担任总裁,招股书显示,4月24日,刘森峰已被委任为执行董事兼首席执行官,负责实地地产的整体物业发展及日常管理。

2020年3月实地集团迎来中海系副总裁刘军担任副总裁。

实地,实力如何?

无论是张量、李明远,还是李斌、刘森峰,这些精英自带光环,为实地集团增色不少。避开光芒效应,实地集团的真实实力如何?

我们不妨一起仔细看看招股书的数据和背后透露的4个关键点。

关键点1: 收入增速放缓

事实上,作为中小型地产公司,受限于资金及项目储备数量的限制,实地地产2019年收入的增速出现明显放缓的趋势。

公司在2019年收入同比增长30.6%,而对比收入规模超千亿的国内前5大地产公司,这一增速仅略高于碧桂园、万科及保利的收入增速,低于融创35.7%的收入增长。

收入组成方面,物业销售收入是实地地产最主要的收入来源,报告期内占比均超过90%且呈现逐年提升趋势,到2019年达到98%。

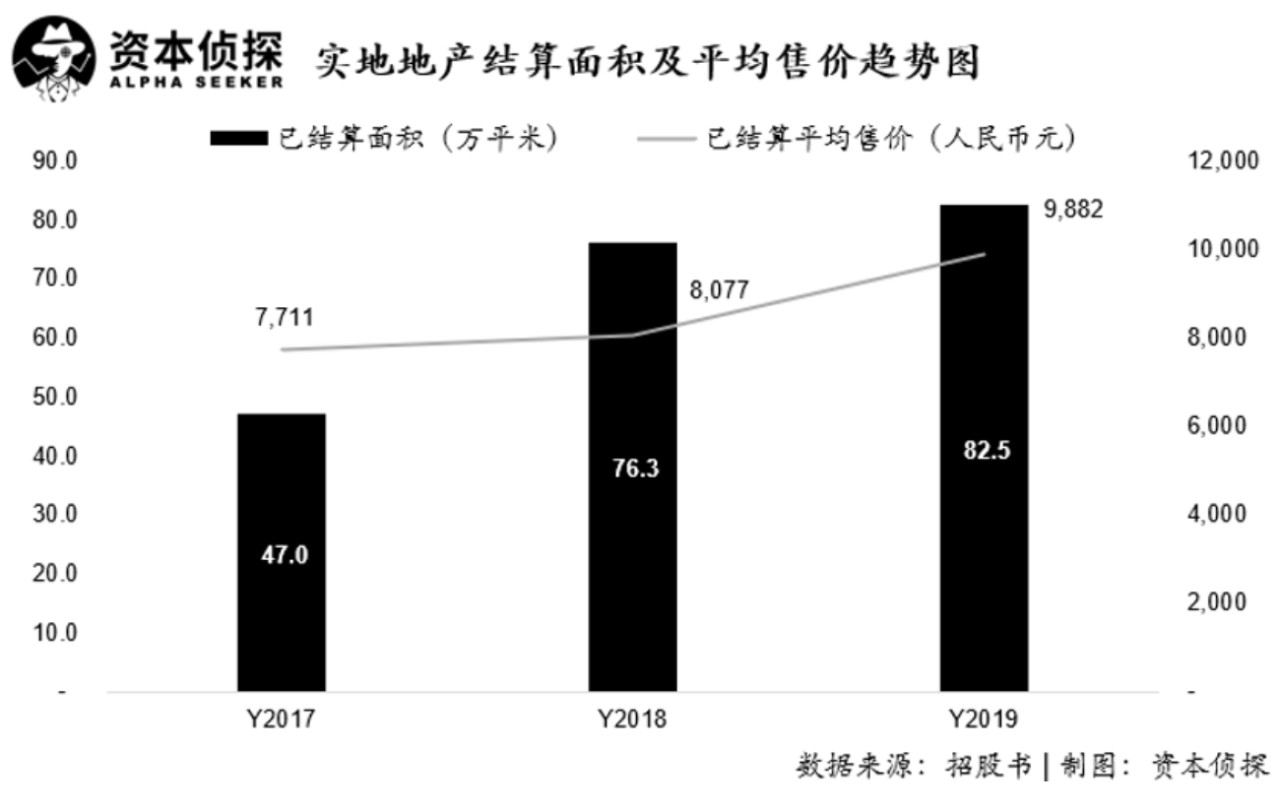

公司总收入的持续增长主要是由物业销售收入的持续提升来推动,而物业收入增速的快慢则是由当年实际结算面积以及平均结算单价所决定。

公司总收入的持续增长主要是由物业销售收入的持续提升来推动,而物业收入增速的快慢则是由当年实际结算面积以及平均结算单价所决定。

进入2019年,实地地产实际结算面积为82.5万平米,同比增长仅为8.2%,增速远低于2018年对2017年62.3%的同比增速。

尽管在2019年,来源于广州、武汉、无锡等一线及发达二线城市结算楼盘比例的提升,在一定程度上推高了整体平均结算单价,但受限于结算项目数量增加有限,导致收入增速放缓。

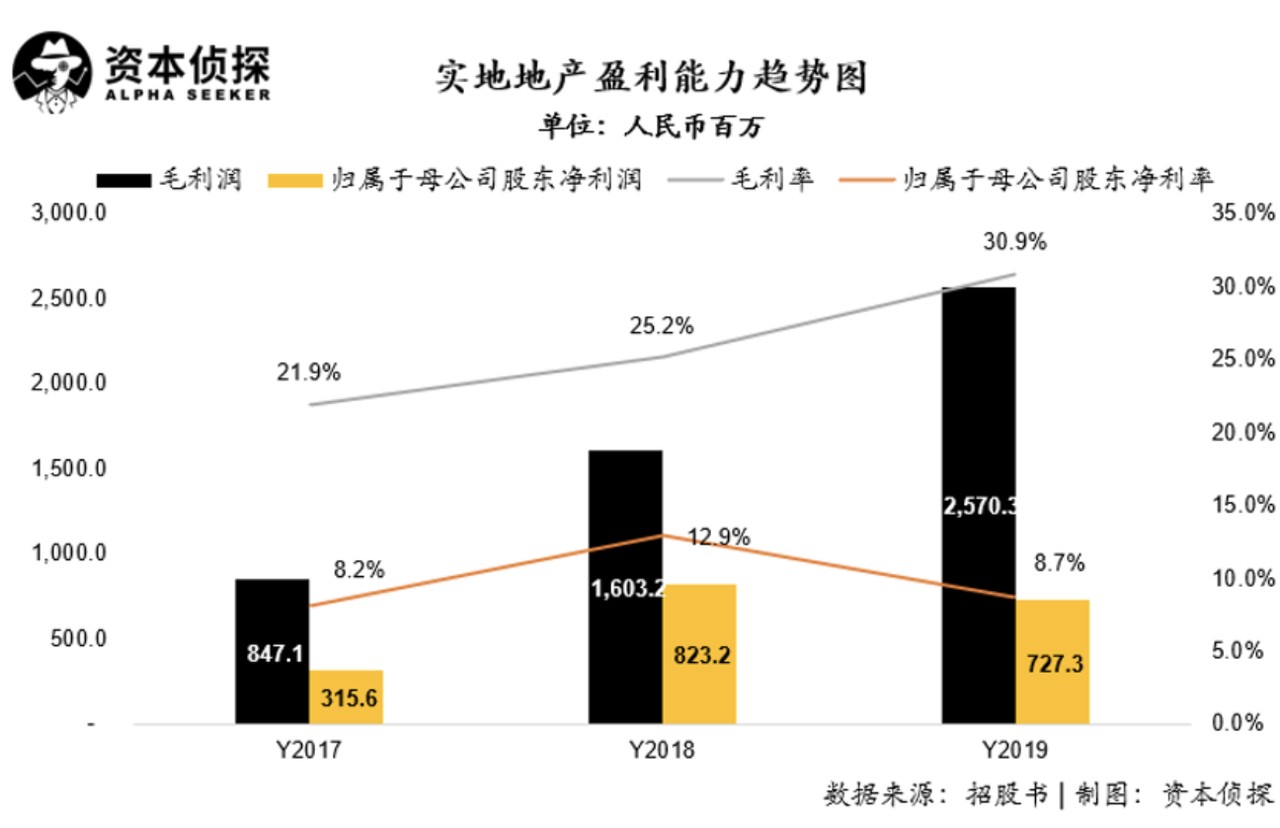

关键点2:毛利率上升但净利率下降,高企的债务成本侵蚀公司利润

盈利能力上,公司2017、2018及2019年毛利润分别为8.5亿、16.03亿以及25.7亿元人民币,毛利率分别为21.9%、25.2%以及30.9%,呈现持续上升趋势。

公司毛利率的持续提升,主要是归功于拿地成本以及施工成本持续下降导致。

但毛利率水平的持续提升并没有最终体现在公司盈利上。

2019年,实地地产归属于母公司股东的净利润为7.3亿元人民币,同比下降11.6%,利润率也从2018年的12.9%下降至2019年的8.7%。

公司在2019年毛利率提升的情况下,净利率反而下降,这一方面体现公司在规模不断扩大的过程中,公司经营效率有所下降,销售费用、管理费用等日常经营费用增长较快。同时,和大多数房地产公司一样,高企的债务成本也长期侵蚀公司的利润。

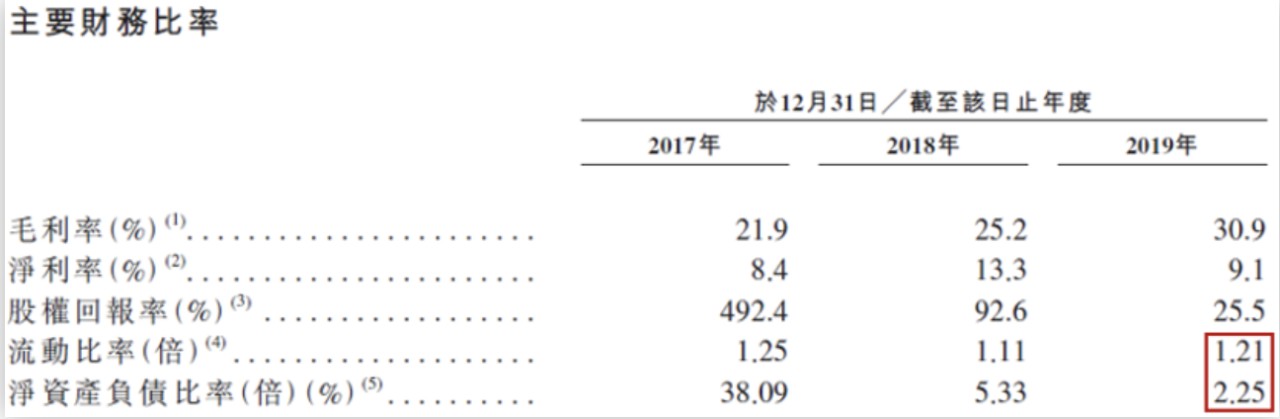

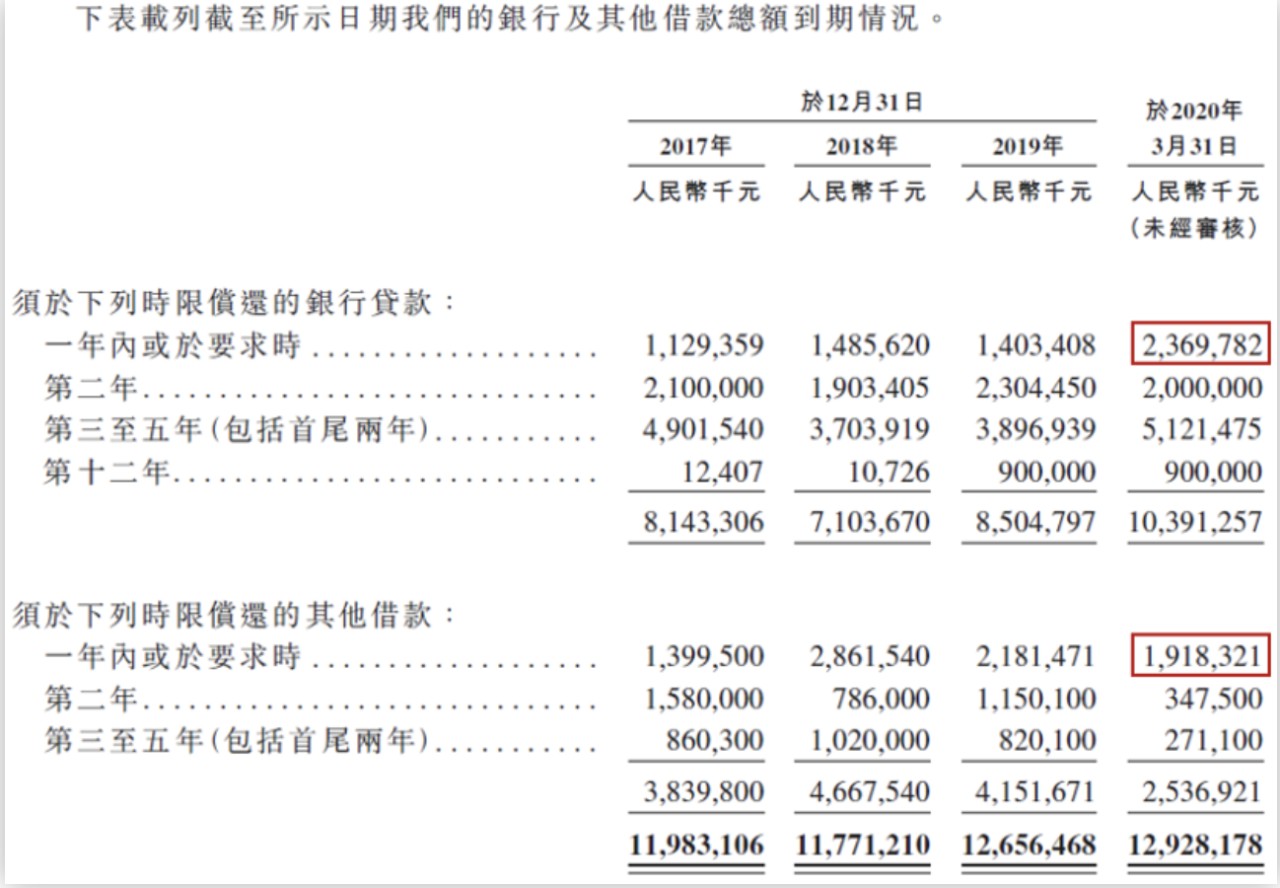

关键点3: 短期偿债风险较高

招股书显示,实地地产2019年流动比率为1.21,短期偿债风险较2018年有所提高;而尽管净资产负债比率在过去三年呈现快速下降的趋势,并在2019年下降到仅为2.25,但公司依赖负债进行发展的比例仍然较高。

净资产负债率也称为债务股权比率,反映公司在发展过程中,由债权人提供的资本与股东提供的资本比例的高低。净资产负债比例越高,整体投资及收益风险越高,是一种高风险高回报的财务结构。

相比较2017年超过38倍的净资产负债比率,实地地产在最近两年已经采取措施大幅度降低负债及权益的比例,进而降低公司整体财务风险。

但尽管如此,截止2020年一季度末,实地地产一年内到期的银行贷款及其他借款总额已接近43亿元人民币,相比2019年末的35.8亿元人民币再次大幅提升。

而公司截止2019年末现金及现金等价物仅为20.4亿元人民币,无法覆盖1年内到期负债,短期偿债风险较高。

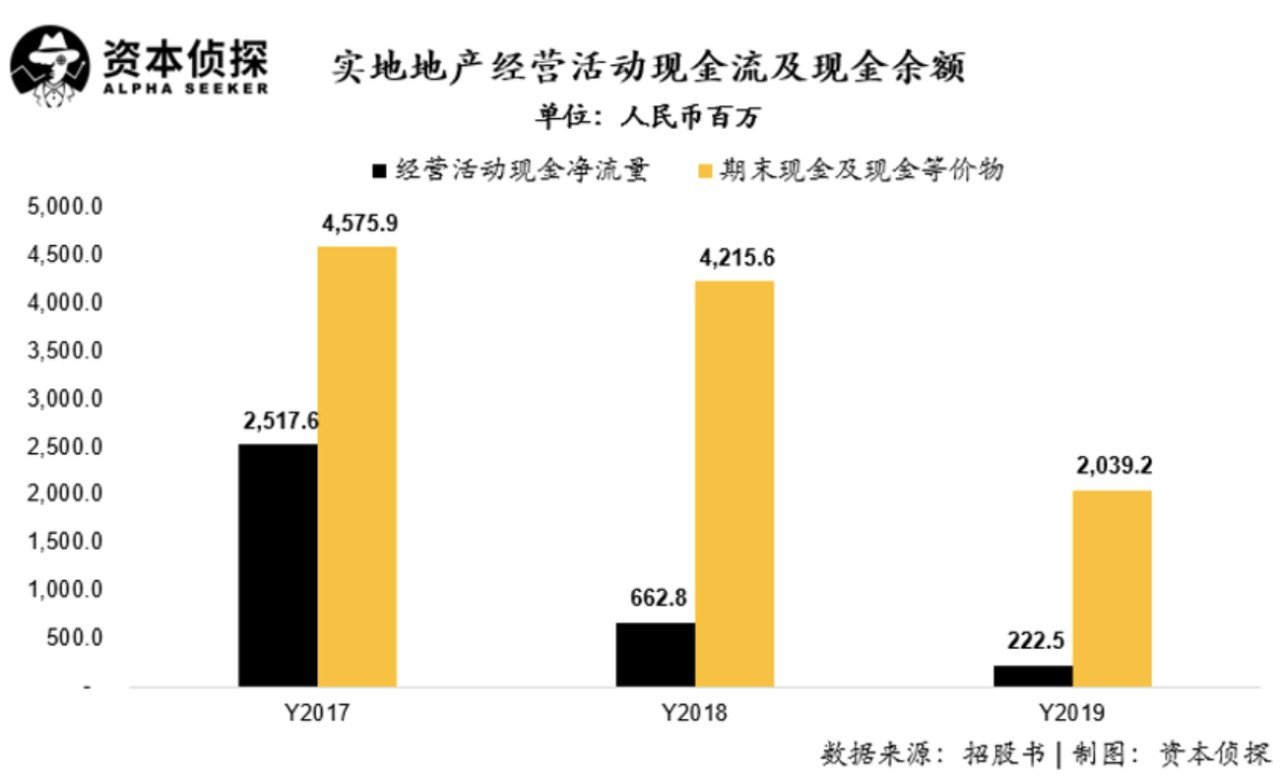

关键点4: 新增项目较多,现金储备出现大幅下降

在现金流方面,公司经营活动现金净流量自2017年起呈现大幅下降趋势,从2017年的25.2亿元,下降到2019年的2.2亿元,降幅超过23亿元人民币。而这主要是由于近两年,公司新增项目较多,导致大量回笼资金被再次投出导致。

自身造血能力的降低,也导致公司现金储备出现大幅下降。实地地产现金及现金等价物从2017年末的45.8亿元,下降到2019年末的20.4亿元,下降幅度超过25亿元人民币。

张量曾在内部放言,实地地产未来要做到行业第一。但事实上,实地多年来的销售额不过在数十亿徘徊,直到2016年才突破百亿。从销售额的角度来看,实地集团刚刚进入百强榜。在中国房地产指数系统发布的2019年中国房地产销售额百亿企业排行榜中,实地集团排名92位。

张量曾在内部放言,实地地产未来要做到行业第一。但事实上,实地多年来的销售额不过在数十亿徘徊,直到2016年才突破百亿。从销售额的角度来看,实地集团刚刚进入百强榜。在中国房地产指数系统发布的2019年中国房地产销售额百亿企业排行榜中,实地集团排名92位。

在张量的计划中,他想做的不仅仅是传统的地产行业,而是想带领实地地产成为地产界的苹果公司。但从以上隐藏在招股书中的数字趋势来看,实地这次IPO还需谨慎看待。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。