市场的注意力总是有限的:

BAT之后的TMD,TMD后还有PBL的说法(虽然瑞幸已经成了笑话),时代似乎变了。

不说普通网民的感受如何,也不论是骗局还是金矿,近两年资本市场颇有一种急切押注下一代互联网公司的风潮。

我们在《B站会成为两微一抖后的新一级吗?》中提到:

理论上,任何一个聚拢了庞大用户量的新媒体平台都有可能成为新的公共传播平台。

然而,月活超过三亿的快手、月活超过两亿五千万的今日头条,都没有成为“两微一端”中客户端衰弱后的新一极,反而是抖音后来居上。

但实际上抖音在公共传播的影响力上相较两微还是差不少,一个非常重要的原因在于短视频的内容形式,缺乏强连接、表达、互动的人际关系链条,从而无法产生公议空间(这点上快手也一样)。

微博、微信依托社交网络建立起的大众传播网络长期看仍然还未有被取代的迹象。

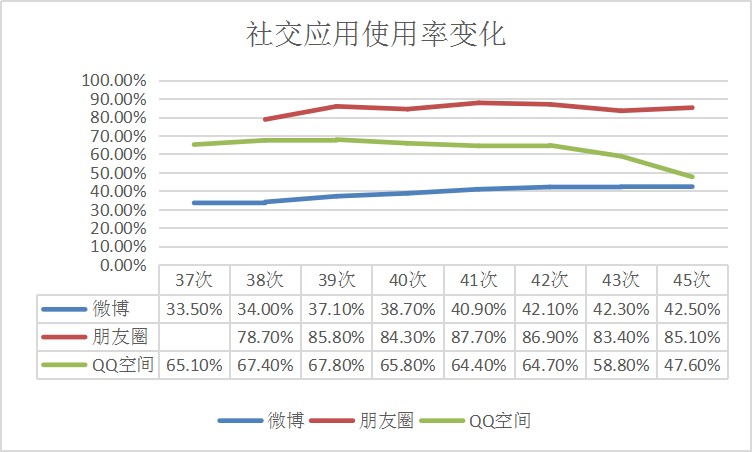

据CNNIC数据制图

CNNIC历年的数据可以直观地看出,微博的使用率依然是逐年缓慢提高的。

用户数据层面也能看出端倪,微博今年一季度的财报显示,截止今年3月底,微博月活跃用户达5.5亿,日活跃用户达2.41亿,同比分别增长了8500万和3800万,均创下单季净增长历史新高。

但另一方面,营收的数据却在下滑,财报显示,微博一季度净营收3.234亿美元,同比下降19%;净利润为 5210万美元,相比去年同期1.504亿美元,同比下降65%。

这是微博首次单季营收环比下滑,也是连续第四个季度净利润下滑,考虑到疫情原因,这种来自广告客户减少的营收缩水还有长期不确定性。

1、冷落还是低估?

微博其实是B站的同年,甚至细算下来,B站还要比微博早上线两个月。

但两者的估值已然拉开大半个身位,一季度的财报发布后,B站目前市值是114.13亿美元,微博市值是67.66亿美元。(2020.05.25)

从当前营收与商业化的前景来看,B站的市值其实是有相当程度高估的,微博虽然利润在下降,但根据在线广告行情来看,基本上已经是处于底部了,随着国内经济逐渐正常化,未来几个季度的微博广告业务优化调整的空间还有很多。

企业估值多是基于财务信息与市场不确定性的波动,但用户层面来看,5.5亿MAU的微博仍然是微信之外最大的公共流量池。

某些情况下,公共属性是会挤压商业空间的。

疫情期间除了广告客户的自然减少,出于“公共资源”调控的宏观原因,稀释广告内容也是各个互联网平台的必然策略,这些都会直接影响互联网广告在一季度尤其是疫情前两个月的直接收入。

比如,电商直播的全网热潮,也是三月份疫情得到基本控制以及复工复产的前提下才被释放的。

商业地段的消费空间还在有序复苏,在线广告的缓慢恢复也会跟上,尤其是社会化事件营销,主场还是在微博。

再有,基于微博社交广场的基本盘,微博其实在用户层面从未被冷落。

微博热搜依然是当前网络公议最重要的尺度,即使热搜本身存在很多问题,并且无法简单评判热搜的利弊。

对个人生活而言,还有一种说法“现代人都有两张面孔,一张在微信,一张在微博。”这种差异化的社交需求是一种表达需求。

英国兰开斯特大学和德国班贝格大学等机构的研究人员在《信息系统杂志》上发表的研究报告显示,在面对这种压力时,人们通常不是选择停止或减少社交媒体的使用,而是会从社交媒体上的一个功能转移到另外一个功能。

对普通用户而言,短视频、直播的表达门槛更高,并且其实更偏向表演,于是承接大部分表达需求的还是在微博。

围观与表达同在,是微博不变的基本盘。

2、微博的产品焦虑

非刚需的互联网产品(刚需特指支付、即时通讯一类),都在于不断对抗用户习惯抛弃的过程中。

上文提到的微博的不可替代性在于公共属性,但从用户层面而言,仅就社交功能而言,微博的可替代性也很强。

尤其是当“随时随地发现新鲜事”变成了“随时随地发现糟心事”后,这种平台氛围的恶化带来的挑战是一种更长期的隐患。

去年微博上线了独立App绿洲(实际上资源是与微博打通的),“中国版Instagram”的模样又一次出现。

其实早在2015年,微博就测试过一款名为“换换”的图片社交应用,主打以图换图,同时提供标签、贴纸、滤镜等功能。

“换换”App,2015年

或许是由于投资的一下科技推出的“小咖秀”大火的原因,微博并未对“换换”这款产品投入多少资源,到了2018年,快手抖音的短视频格局已经落定。

到2019年9月正式上线的绿洲,其实可以看做从微博切分出的图片社交产品,达人、内容、社交关系都有微博资源的直接接入。

有数据显示,截至2020年1月,绿洲月活跃用户规模超过1000万,坦白讲,在微博强资源的导入下,这个成绩并不算出色,甚至可以说挺糟糕的。

“中国版的 Instagram”这个概念或者说愿景,自从2012年 Instagram 被 Facebook 被收购,并且长时间保持良性增长的情况下,始终在被不断的提及。

这个问题的产生,很大原因在于国内用户对于“图片+社交”的需求实际上早已被诸多细分应用切分:

工具类的美图秀秀、美颜相机等解决了用户的P图、美化需求;VSCO、NOMO、MIX 等滤镜调色工具;LOFTER、美图社区这样的社区化产品,小红书、nice、in 这样的生活方式分享产品;甚至还有诸如换脸相机、最美证件照等更加细分的产品。

另一边,微博、QQ空间、朋友圈等本来就兼具“图片+社交”功能的产品,才是图片社交的主阵地。

由此造成了一个现象是:用户往往在别的工具软件将图片调整到自己满意的程度后,再分享至微博、朋友圈等社交圈中。

这就导致了所谓图片社交的一个基本特征,工具性和社交性难以兼得。

再与 Instagram 的成功做对比,还有一个原因值得注意,Instagram 成立于2010年,两年后被 Facebook 收购,几乎是与移动互联网发端的脉络相承。

简单来说,彼时做图片社交的需求缺口和市场空间都很大,且有 Facebook 的流量扶持, Instagram 才得以在未来几年吊打竞品Snapchat。

仅从产品形态与功能上看,绿洲成为微博业务突破点的可能性并不大,但对很多需要微博的社交广场或follow名人明星,又不喜微博产品形态的用户或许有一定吸引力的。

绿洲其实反应了微博的产品焦虑,由于流量过度商业化的弊病,以及短视频等不同样态竞品的崛起,如今的微博在商业化上面临着各种挤压。

对既有微博产品的优化是一方面,一款产品的出位也能带来突破,趁它还未被真正冷落前。

或许,近两三年我们还能看到微博或者说新浪在新产品上的更多试水。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。