作者 | 狮 刀

题图来源 | 图虫网

实习生 | 王紫娟

《摩拜创始人胡玮炜:你的同龄人,正在抛弃你》的爆款文章还历历在目,一转眼,摩拜天使投资人李斌就成了2019年“最惨的人”。

可没有“最惨”只有“更惨”。2020年一季度刚过完,李斌便“摘帽”最惨的男人,转手递给了孙正义。

孙正义被广为人知的事件是20年前“5分钟投资阿里”。如今,阿里巴巴除了是孙正义最得意的投资(账面回报约1000倍),也成为了孙正义的“救命稻草”。在今年3月软银面临债务危机时,孙正义一度抛售了价值达140亿美元的阿里巴巴股票用以还债。

难怪坊间戏称,“孙正义投马云一次,马云能‘救’他十次。”

天使投资就如淘金,沙子里找金子,难度大,但是收益高。可如今,在不确定性加剧的格局下,一级市场逐渐失去“容错”的耐心,不再痴醉于“闭着眼睛赚钱”的美好光景。

“天使不行了?”不时有人念及。

天使投资“低调了”

从2014年9月“大众创业、万众创新”的口号被提出,早期投资市场一度热火朝天。

2015年中国天使投资机构共投资2,075起案例,披露金额超过101.88亿元人民币。

这要归功于2015年上半年IPO的加速,二级市场火热行情急速造富了一大批投资人。

以浙江杭州为例,阿里巴巴的上市在短时间内迅速形成了浙江的天使投资机构崛起,一大批的阿里系天使投资机构成为了2015年的新兴机构主力。而原阿里系员工成为了阿里系天使机构的首要募资来源。

由此可见,2015年的天使基金个人LP,在原有基础上增加了不少成功创业者。许多曾经成功获得天使轮或A轮融资的创业者在2015年又加入天使投资人的行列中,将闲置资金注入天使投资机构,使得创业与投资之间初现循环更迭效应。

简单来说,对于个人而言,天使投资人是一个实现财富翻倍甚至翻百倍的“商业模式”。

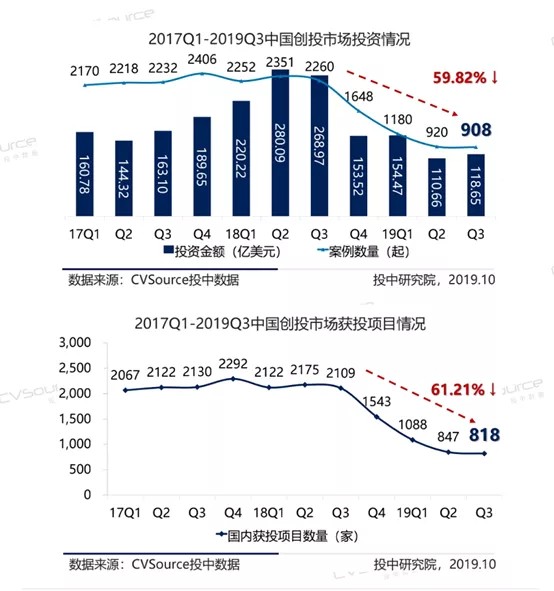

可从2018年开始,天使投资市场开始冷却,资金量也在持续收紧。CVSource投中数据显示,2019Q3与2018Q3相比,中国早期投资锐减超过60%,其中种子和天使轮的融资案例同比减少了71.99%,A轮的融资案例则同比减少了57.07%。

(图片来源:cvs投中数据)

进入到2020年,外部环境不确定性的加剧让个人开展天使投资更加谨慎。说到底,是因为天使投资的回报周期太久,退出不确定性加大,导致资金原就不太富裕的个人投资者逐渐失去了耐心,转向投资收益更快的项目。

在这一背景下,天使投资人逐渐机构化将成为不可避免的趋势。

早早看到这一趋势的投资人已经做好了布局。

比如徐小平,早期打造的是“拍脑袋投资”的“散户”风格,如今真格基金逐渐体系化,在近年来投资了不少经典案例如小红书、依图、找钢、VIPKID等;

雷军也成立了顺为资本,投资初创期及成长期的优质创业公司,围绕小米生态链进行布局;

“近两年,天使投资呈现了两种走向,其一是个人天使投资人逐渐消退,向机构化转变;其二是天使阶段项目价格的走高。”青山资本张野曾说。

“一个基金要做得好,需要有一个组织,像管理企业一样去管理基金,这其中包括人的培训、价值观的统一。只有这样才能走得长。”青松基金创始合伙人刘晓松则曾公开表示。

刘晓松是腾讯的第一位天使投资人,也是映客直播的孵化者。2012年,他和曾任职盛大投资部的董占斌、苏蔚共同成立了天使投资机构青松基金。专注于布局前沿科技领域投资。

“机构化”意味着天使投资领域的马太效应已经开始出现,优秀项目基本都集中在头部机构手中。这带来的结果,一方面是优质项目向头部机构集中,另一方面是大量非主流团队的黯然离场。根据“企名片”的数据,2019年天使轮投资事件为867件,相比于2018年的3216,下降了73%。

如果单纯看这组数据,很容易得出天使投资“不行了”的结论。但有趣的是,通过分析另外一组数据,我们却得出了相反的结论。

根据私募通2020年4月发布的数据,2020年第一季度中国早期投资市场新募集13支基金,共募得27.05亿人民币;

投资方面,共发生206起早期投资案例,披露金额约为19.30亿人民币。

再来看看2015年第一季度的数据:

2015年第一季度天使投资机构完成募集25支天使基金,共募得金额4.07亿美元(约28亿人民币)。

由此可见,募资总金额并未减少,但是基金的数量减少了近一半,而单支基金的募集金额在上升。

天使投资不是“不行了”,只是机构化之后,变得“低调了”。

“二八法则”更加显现

那么,市场上还在坚持做天使投资的机构的现状如何?

首先,是更专注了。

专注带来的结果是项目成功退出概率的上升,这是因为投资机构更了解项目所在领域的现状以及能够提前预测到行业的变化,从而及时帮助项目获得后期融资、对接政府关系、进行资源嫁接、调整战略方向。

以青山资本为例,作为业内最早关注消费领域的天使投资机构,青山资本并非只关注“增量红利”市场,更关注在产业链上的存在的机会。

基于此,青山资本在2017年就于天使轮阶段投资了二手手机B2C平台找靓机,并随后追加了一笔2000万元的A轮投资。尽管当时二手交易市场规模不大,但是由于产业链复杂,显然存在需求被埋没的潜力。

找靓机只用了短短两年多一点的时间,就从0做到50亿规模,是一家非常典型的通过产品来优化复杂供应链的公司。

今年5月,找靓机和二手交易平台转转合并,新公司估值达18亿美金。至此,青山资本的A轮投资全部退出。DPI(投入资本分红率)达1200%,套现金额2.4亿人民币,再加上账面股份价值,两年赚了5亿人民币,成为了这笔交易中的最大受益者。

(图片来源:图虫网)

其次,是更垂直了。

垂直带来的结果是产业协同加强,对机构本身的业务能产生扩散效应。接着上面的青山资本来说,能够挖掘到找靓机这样的标的既是“偶然”,也是“必然”。

从青山资本已有布局的横向脉络来看,其投资的生态企业之间都存在着相互协同、相互补充的潜能和机会;从纵向脉络来看,其投资的生态企业覆盖了从上游消费领域,中间流通环节到下游的消费者在内的整条产业链。可见,投资找靓机只是时间早晚的问题。

垂直化的投资做法也多见于CVC(Corporate VC)之中。以小米为例,小米产投的成立标志着小米正式进军半导体这个垂直细分战场。

自从2018年基金成立,短短两年时间,小米在半导体领域布局就已扩展至19家,覆盖Wi-Fi芯片、射频(RF)芯片、MCU传感器和FPGA等多个领域。成绩也很斐然,其中,聚辰半导体、乐鑫科技、晶晨半导体和芯原微电子4家公司,已成功在科创板上市。

最后,是更头部了。

其实,过去两年来,已有多家老牌投资机构逐渐将投资链条延展至天使阶段。如2018年6月,红杉中国宣布成立种子基金,尤为关注包括互联网消费、互联网金融、企业服务、医疗、教育IT、区块链和跨境出海等在内的TMT行业,2019年1月深创投也成立了它的首支天使基金总额接近5亿元人民币。

这是因为,受到资管新规去通道、去杠杆、去资金池、消除多层嵌套等监管措施, “募资难”并已渐成常态,即便顺利完成募集的机构,也大多由于其在较早期就开始启动了基金募集计划,机构募资的周期逐步延长。同时,在去杠杆化的募资环境下,也只有头部机构才能依凭其过往的投资业绩和退出表现,取得LP的信任。

天使投资行业如今面临着加速优胜劣汰的洗牌,“机构化”的下一步将向“品牌化”和“寡头化”发展。

投后管理“打持久战”

2020伊始,新冠肺炎疫情肆虐,给早期投资市场也带来了巨大影响。投资者无标可投,创业项目嗷嗷待哺,二者之间面临着更为焦灼的局面。

如今,伴随着复工复产复活的日常生活“重启”,早期投资市场与被投企业一同经受着这场“疫情大考”的同时,也被迫在逆境中反思。

基金,募投管退,四大环节从来不是单一作战,但实操中,多数机构把募资和投资作为重中之重,忽略投后管理,间接影响到项目退出。

然而随着股权投资市场的不断发展,交易后出现的业绩波动、发展发力、协同搁浅、风险频出等问题时常刺激着早期投资市场敏感的神经,企业的投后管理意识也在这个过程中逐步得到加强。

根据清科研究中心的不完全统计,2013年的调研机构中,仅有16.1%的机构设置了专门的投后管理团队,而2018年该数据已经达到70.3%,2019制定投后服务制度并有效执行的已经达到了89.91%。疫情的出现,更是加速了机构深化投后管理和投后服务的步伐。

针对交易后的各种风险,做好投后管理可以帮助投资方尽可能地化解相应风险,在变局当中掌握先机。

(图片来源:图虫网)

首先是防范风险。

早期投资交易后的风险不仅包括基金的经营风险,也涵盖了被投企业在市场环境的影响下的不确定性。全球黑天鹅事件爆发后,企业的经营管理能力更是面临着极大考验,早期投资的选择要比以往更加谨慎。

投资机构在选择项目时更要关注企业多方维度的影响因素,譬如眼下炙手可热的人工智能和大数据项目,尽管短期内受到资本市场的热捧,很多人一拥而上,但在不确定环境的影响下,业务增长点时刻有可能颠覆会去,在选择项目时更要将防范风险纳入第一考量因素。

其次,能把握好协助运营。

市场向来喜欢跟风,从2014-2015年风起云涌的“互联网+”创业公司到后来火热的“区块链”项目,某一领域的项目扎堆出现的情况屡见不鲜。成熟的投后部门能够把控好投资的领域和数量,在协同运营上寻找机会。

这也意味着投资机构需更加专业化和垂直化。

如今,纵观市面上业绩良好的早期投资机构,每一家的特征都十分鲜明:擅长“硬科技”的北极光创投和英诺天使、擅长“文娱”的梅花天使和真格基金、擅长“消费”的青山资本和险峰华兴、擅长“医疗”的联想之星等等。成熟的投后管理能够帮助机构避免“跟风踩坑”,专注在自己擅长的领域,从而能有效提高风险管理水平。

最后,投后能推动项目更快退出。

虽然IPO退出是中国早期机构主要看重的退出方式,实际上,在成熟的投后管理机制下,并购退出能更快获得回报。

据近十年平均测算,中国股权投资市场退出方式中,IPO退出占比重达59%,并购退出占比19%,第三方转让退出占比16%。相比之下,美国市场IPO退出占比仅为5.6%,并购退出占比56%,第三方转让退出占比38%。即我国股权退出方式高度依赖IPO上市,而美国市场退出方式以并购和股权转让为主。

实际上,上市本来就是小概率事件,而且受政策影响颇大,所以,IPO看似是一种好的退出方式,实质上只有少量机构真正获得巨额收益。然而,在前几年资本热潮和一二级市场的套利空间下,大量投资机构押宝在IPO上,以赌博心理进行投资,只“投”不“管”,期待IPO上市后直接卖出。但凡IPO遭冷,项目上市无期,基金面临到期就会陷入极其被动的状态。

其实,说到底,对于投资人来说,周期是必将面临的现象。

而天使投资作为穿越周期最好的武器,恰恰也是因此才颇具魅力。

参考文献:

【1】清科年报:当资本热遭遇产业寒冬,2015天使投资过百亿创历史迎来最好时代

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。