编者按:本文来源创业邦专栏螳螂财经,作者陈曦。

瑞幸被浑水做空之后,其财务造假大白于天下,近期,瑞幸已经收到了纳斯达克要求其退市的通知。

瑞幸的这一出,让普通消费者也知道了浑水这样一个“浑水摸鱼”专做空的机构。提到浑水,人人变色。

但是,就在去年,曾有一支中概股不仅顶住了浑水的做空,股价还翻了一番。这支中概股就是安踏体育。

2019年7月,浑水连发数份沽空报告,安踏股价一度下跌超过8%,但很快就恢复上涨的趋势。换句话说,如果你在2019年初买入了安踏体育的股票,并且没有在7月被吓退,那么现在它已经翻倍了。

浑水为什么要做空安踏呢?安踏又是怎样让浑水铩羽而归的呢?此后,安踏真的是一条坦途了吗?

一、都是FILA惹的祸

浑水做空安踏,全是因为FILA。

FILA是一家意大利运动品牌,安踏在2009年的时候从百丽手中购入了其大中华区业务,成交价为6.5亿港元。FILA在百丽经营期间门店不足50家,而且一直都是亏损的。事实上,FILA虽然有百年历史,但在意大利来说,它并不是一个高端品牌。但意大利嘛,似乎天然就带有奢侈品的基因,比如Gucci、Amani、Bvigari、Prada等等,那为什么FILA就不能成为体育界的Prada呢?于是,安踏体育在接手之后,将“时尚运动”作为其主打方向,走中高端路线。

2014年,FILA成功实现转亏为盈,也就是这一年,安踏开始保持双位数增长;2015年,安踏营收突破百亿元门槛,达到国内体育用品公司的业绩最高点。

FILA的高增长正是浑水的攻击点之一。浑水质疑,FILA可能存在财务作假,并将不属于安踏的FILA财务数据一同并表。而且,在2019年7月之前,安踏的报表中从没有单独披露过FILA的业绩,这也被业内人士认为是安踏遭遇做空的原因。

安踏正面硬刚浑水,强硬地回应了浑水的沽空报告。在随后公布的2019年三季度报中,安踏就披露了FILA的运营情况和开店数量。

FILA确确实实再造了一个安踏。

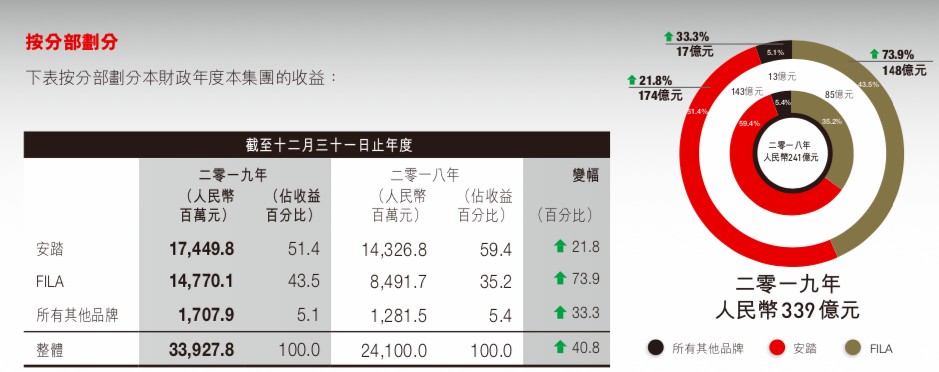

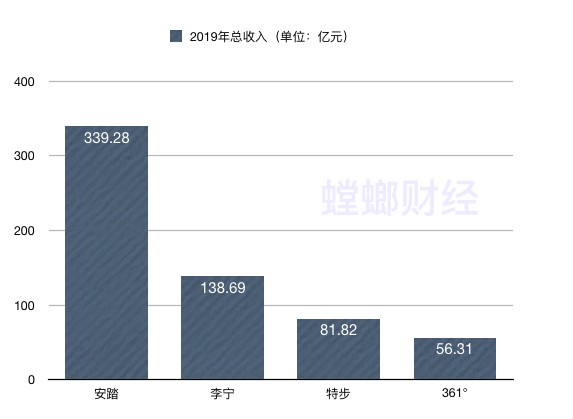

在近期安踏体育(2020.HK)披露的2019年财报中,安踏体育在2019年共录得339亿收入,其中安踏品牌为174.5亿,占比51.5%,FILA品牌为147.7亿,占比43.6%。FILA同比增长高达73.9%。

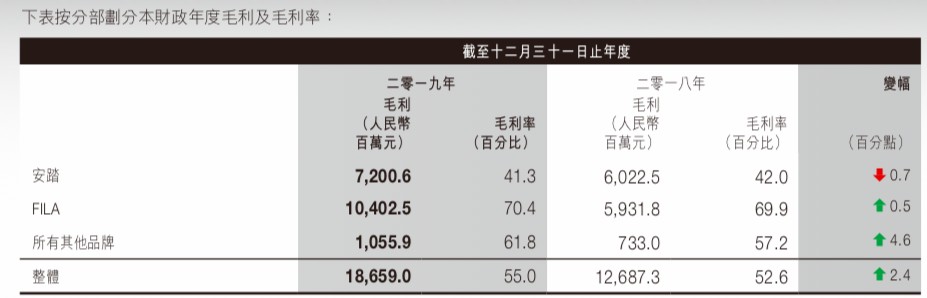

在收入上,FILA已经可以与安踏品牌平分秋色了,如果再看利润,则会发现,原来FILA已经成为了安踏的造血机。2019年安踏体育的全年毛利润为186.6亿元,FILA贡献了104亿,安踏品牌贡献了72亿,其他品牌贡献了10.6亿。FILA毛利占比达到了55%。

尽管没有FILA,安踏品牌的收入也足够使其成为四大国产体育用品品牌中的领头羊,但是其与第二名李宁的差距并不大。有了FILA,安踏体育才真正甩开了二三四名。

二、为什么FILA如此能打?

为什么FILA能够给安踏体育带来如此大的收益呢?“螳螂财经”认为,至少有以下三个原因:

第一,站在风口上的猪

2008年的北京奥运会将全民运动潮推向了顶峰,同时带动的还有体育服装、体育用品等相关产业。从下图可以看出,中国运动鞋服市场从2008年开始,基本是稳步向上。

一位体育从业者曾对2008年后的体育产业繁荣做过一个比喻:李宁、安踏、耐克都进了电梯,一个在里边跑步,一个在里边做俯卧撑,一个在里边拿大顶。别人问他们是怎么上来的,他们说,跑步、做俯卧撑、拿大顶上来的,其实都错了——是电梯把他们拉上来的。这电梯,指的就是2008奥运刺激下的整个中国体育产业的勃兴。

自此之后,一发不可收拾。据企查查专业版数据分析,2000年到2020年这20年间,我国共新增体育用品相关企业423万家。其中,2000年新增2.2万家,2014年,相关企业的新增速度显著加快,仅2014年当年就新增相关企业20.6万家,2019年的相关企业新增量达到了目前为止(2020/03/25)的最高峰,共138.5万家,是2000年新增量的63倍左右。

第二、“拿来主义”替代自己摸索。

尽管运动鞋服市场一片热闹,但当时普遍存在的问题是,阿迪达斯和耐克虽然好看,但价格太高,而国产品牌李宁、安踏、特步、361°、鸿星尔克、匹克等等,无一例外,都带着“土味儿”。

从高档到低档之间,缺乏一个过渡档。谁能弥补这个空档,谁就能迅速壮大。

在这个关键的选择上,李宁选择自己单干,安踏则选择收购现成品牌。于是,我们能发现,李宁越来越朝着“潮”的路子在走,而安踏自此开启了“买买买”的节奏。2009年,安踏买下了意大利运动品牌FILA;2010年,李宁则把品牌定位改为“90后李宁”。

两大品牌走向了不同的路,他们的结果也截然不同。

李宁是迷茫的。李宁跑训鞋产品设计部首席设计师孙京颐在接受《三联生活周刊》的记者采访时回顾到:“那时,品牌重塑、品牌年轻化问题是每个品牌都面临的状况,我们也想做出改变,但那时消费者的需求也不是那么明确,我们不知道往哪个方向改是有效的,我们的产品并没有受到年轻人的喜欢。我们迷茫了好一阵子。”

这样的迷茫,让李宁拱手让出了国内品牌的头把交椅。

安踏是明确的。安踏凭借着对FILA的精准定位,以及FILA时尚的设计赢取了年轻人的心。在后来安踏面临又一个重要收购时,丁世忠说:“我们慢慢发现特别有意思的一件事情:一件商品是很快就可以制造出来的。再好的商品,哪怕一年做不出来,两年总能做出来。但是品牌是没办法在短时间做出来的,要花20年,甚至50年。”

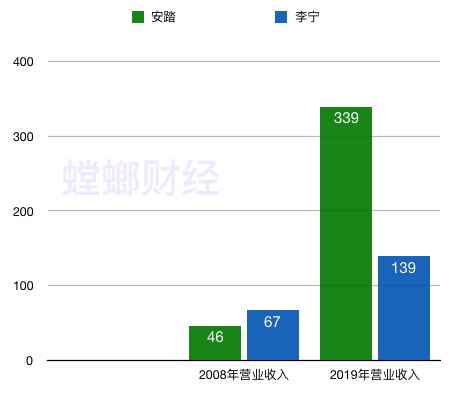

李宁向左,摸索前行,安踏向右,拿来主义。最终,市场证明了丁世忠是对的。两者的对比,从业绩上就可以看出。在2008年,李宁营收67亿元,安踏为46亿元。在2019年,李宁营收为139亿,安踏为339亿。

第三、强化“FILA”品牌,安踏隐身其后。

在FILA的门店中,消费者看不到任何关于安踏的信息,安踏完全隐身在后。消费者只知FILA,不知道FILA其实就是安踏的子品牌,或许也是FILA能够快速增长的原因之一。就像吉利汽车收购了沃尔沃,但是吉利没有在沃尔沃上留下任何吉利的标签,该买豪车的人还是继续买买买。

三、还能有另一个FILA出现吗?

然而,FILA不是安踏唯一买的品牌。在FILA之后,安踏陆续收购了多家品牌:日本滑雪品牌Descente、英国的城市健步品牌Sprandi、香港的童装品牌kingkow、韩国高端户外登山品牌Kolon Sport。但这几个品牌的开店数和安踏品牌以及FILA根本不在一个数量级上,对营收的贡献也微乎其微。

在2019年2月,安踏又再次大手笔收购了芬兰的Amer Sports。Amer旗下有滑雪产品出名的品牌Salomon萨洛蒙、美国网球装备品牌Wilson、全球三大运动手表之一Suunto颂拓、最著名的品牌就是被称为户外品牌的爱马仕——Arc’teryx始祖鸟了。

从这些品牌中,“螳螂财经”能看到两个共同的特点,一个是贵,一个是专业。

又贵又专业的产品,注定它的消费人群非常小,而且和其他品牌之间壁垒很高。比如,热爱滑雪的人会大手笔买下全套滑雪装备,却很难再去买登山或者网球装备了。这也就意味着,每一个子品牌都需要独立获客,每一个子品牌的客户都要单独维护,无法互通。

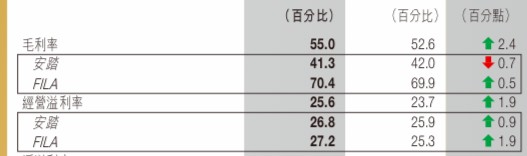

而这些获客、维护的成本非常高。从安踏财报可知,尽管FILA的毛利率高达70.4%,但它的净利率只有27.2%,中间的43.2%都用在了销售、管理等各项费用上。而反观走低端路线的安踏品牌,却极为省钱,在毛利率为41.3%的情况下,仍然能够获得26.8%的净利率。

而对于细分领域来说,不只有获客和维护这么简单,专业度也非常重要。如果做不到最好,那就意味着被专业人士抛弃。因此,企业需要投入足够多的研发经费,将这项产品打造成领域内最专业的。但这样一来,这些产品要出圈就更加难了。

如何消化掉花巨资买来的“奢侈品蛋糕”,是目前安踏急于解决的问题。收购Amer近一年,安踏还没有找到盈利的好方法。不过,资本市场对Amer的前景是看好的。

在2019年11月12日,安踏体育曾发布公告,称其以11.98亿港元(约人民币10.74亿元)出售Amer Sports间接权益的5.2517%。买方主要由四家组成,分别为超鸿(2.67%)、晋富(0.83%)、红杉SPV(1.13%)及ZWC资本(0.38%)。

这四大买主背后暗藏玄机。据新浪财经报道,超鸿的背后,是安踏体育四位执行董事丁世忠、赖世贤、吴永华、郑捷;晋富的背后,则是公司高管团队成员;而红杉SPV和ZWC资本都是在消费领域有丰富经验的投资公司。

资本的鼻子是最灵的。“螳螂财经”认为,这或许和即将到来的2022年北京冬奥会有很大的关联。时隔14年,中国再次举办盛大的赛事,或许能够带动冬季运动类产品的消费。而这一块,在国内尚属空白。

或许,安踏想要再坐一次电梯。

然而,这一次的电梯可能就没这么好坐了。就目前来说,冬季运动还是属于一个小众运动,以家庭条件较好的人群为主,人们对装备的专业度要求高,对价格不敏感。

显而易见的是,在冬季奥运会之后,势必会有更多的场馆对普通人开放,也会有更多的人开始学习滑雪等运动。到时候很可能出现的情况是,人们对专业度的要求就不那么高了,反而对价格会逐渐敏感起来。“物廉价美”有可能会是更多人的选择。

那么,安踏旗下那些顶着各种“顶级”装备名头的品牌,要如何应对市场多样化的需求呢?而且,当专业度没那么高的时候,也正是其他品牌蜂拥而至的时候。安踏又如何构筑护城河,守住本来就小而精的这一亩三分地呢?

2022年,对安踏来说将会是一次大考,是再造一个FILA的辉煌故事?还是冲高回落的翻版呢?不管怎样,它都必须进入考场。

此内容为【螳螂财经】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

螳螂财经(微信ID:TanglangFin):

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。