编者按:本文转自公众号适道商业,作者念公子,创业邦经授权转载。

据港交所信息,电商平台京东(NASDAQ: JD)于已通过港交所上市聆讯,并将在6月18日挂牌交易,预计融资金额30亿美金。

这将成为继阿里(09988)及正在招股的网易(09999)之后,第三家中概股回港上市公司,由美银、瑞银及中信证券担任联席保荐人。

京东采用同股不同权架构, 也将会成为HK第四家同股不同权上市公司。

“同股不同权”,是指在一家公司内,会发行最少两类股份——普通股份和特权股份。两种股份每股拥有的投票权并不相同,特权股份每股可多至10票,而普通股份每股只有1票。

与“同股不同权”相反的便是“同股同权”,无论你是公司主席还是小股东,手上持有的每一股,都有同等的投票权。

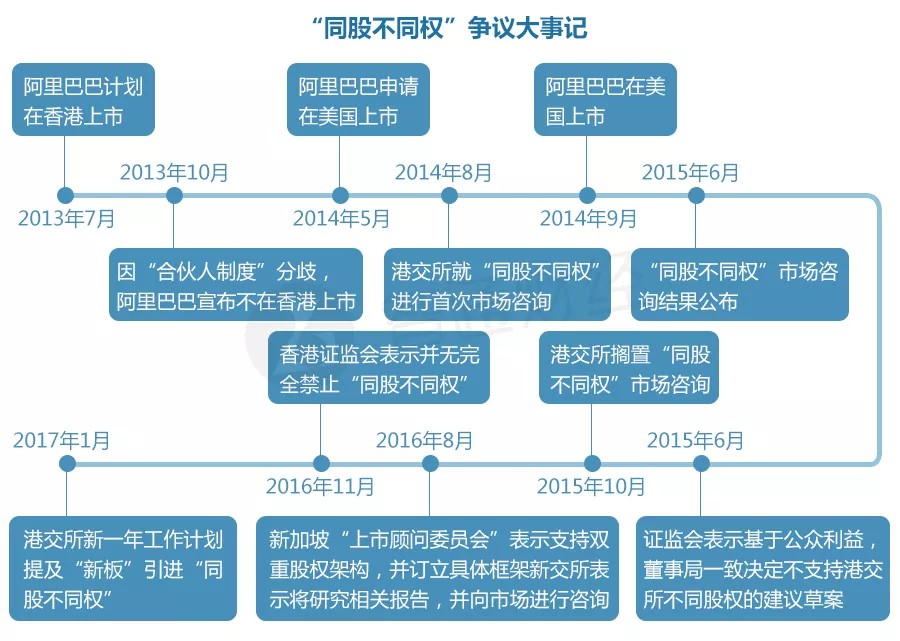

港交所先前一直实行同股同权制度,不过在2014年时,阿里巴巴曾计划来港上市,但正因为HK的同股同权规定,最后转到美国上市。为了吸引更多创新产业公司来港,港交所从2018年4月开始,容许同股不同权公司在港上市,小米集团(01810) 就成为第一家以同股不同权形式在港上市的公司。

图片来源:新浪财经

01

一季度增长21%,利润却大幅下降85%

根据之前京东披露的2020年Q1财报显示,公司截第一季度净营收为1462亿元人民币,同比增长20.7%;但归属京东普通股股东的净利润仅为11亿元人民币,相比之下去年同期为73亿元人民币,同比大跌84.9%。

如果不考虑Q1季度的特殊性,京东平台迎来“特别大”增长算是利好消息,也难怪在招股说明书里,京东称根据《财富》按收入统计的全球500强排行榜,“我们是中国最大的零售集团。”

可为何利润会大幅度降低?

原因之一是去年Q1的利润并非来自于主营业务。

据2019年Q1财报显示,京东在该季度来自投资收益和其他收入的资金就达69亿,也就是说这所谓的73亿的利润,约94%都不是来自于主营电商业务。

而这69亿里,有41亿贡献自京东在去年投资的奢侈品电商Farfetch。

2017年5月,京东向持续亏损的Farfetch投资了3.97亿美元,而这笔投资很快迎来回报。2018年9月,Farfetch登陆美国纽交所,当年的第三季度京东就获得了36亿的收益。而在2019年的3月底,Farfetch的市值创下几个月以来的新高,手握股票的京东自然能享受到这笔收益,京东账面的41亿元利润就是这样来的。

然而,这样的收益并非稳固一劳永逸的。二级市场的股票投资收益风险高,波动大,不确定性因素太多。

到了2020年3月,Farfetch股价一度跌至7美元,相比去年同期的28美元,市值可谓蒸发了75%。

图片来源:京东招股书

原因之二是京东平台扩张速度已经开始放缓,在下沉市场面临挑战。

招股书显示,2017年、2018年和2019年京东活跃用户数达到2.925亿、3.053亿和3.620亿。可根据拼多多2019年财报,拼多多年活跃买家数已攀升至5.852亿,与淘宝的7.11亿的水平正日趋接近。

截至今年3月末,阿里巴巴全球年度活跃消费者达9.60亿(国内消费者7.8亿、境外1.8亿)。在财报会议上,阿里巴巴集团董事局主席兼首席执行官张勇还透露,中国市场年度活跃用户,覆盖了45%非一二线城市和农村人群;去年新增用户中七成来自该区域市场。

而在下沉市场的争夺战中京东似乎已经落后。

而在疫情期间,据QuestMobile发布《2020中国移动互联网春季大报告》数据显现,移动互联网月活用户数迎来较大的增长,在2019年春节触达11.38亿并且进入长达一年的稳态动摇之后,在2020年3月,胜利打破11.56亿。同时,月人均单日运用时长,从去年的5.6小时增加至7.2小时,增幅28.6%。在移动购物行业典型APP日活跃用户规模中,手机淘宝和拼多多都有较为明显的上涨曲线。

确实,在Q1季度京东移动端日活跃用户数量也同比增长了46%,可春节期间本来“买买买”的频次就会增加,而环比来看,京东Q1季度环比只增长了7.01%,还不如2019年Q4季度的8.25%。和平台一比,并没有明显优势。

02

腾讯的流量还靠得住吗?

如果放在六年前,京东应该并不担心流量。

彼时,腾讯和京东签署了5年合约,并为其开放了一级入口。对于京东来说,微信一级入口的重要性不言而喻。

例如京东拼购,其被看作是与拼多多抗衡的“利器”。在微信京东购物中,首屏即可看到“9.9拼”的选项,这与京东自身App存在差异。除此之外,包括微信、手机QQ等6个流量入口,均为京东拼购提供着巨大流量。

总之,京东未来的增长潜能,以及下沉三四线城市的能力,都与微信的助力密不可分。

在去年5月,京东和腾讯续约了新3年合约,可这合约却耐人寻味。

首先,虽然腾讯续约了,但是此次合约期却相较先前削减了2年。同时在此前,腾讯为京东提供微信一级入口的代价是京东收购腾讯的电商业务,腾讯获得相应价值的京东股票,而并没有额外收取流量费用。可是在新合约里,京东还得上交数10亿美元的“买路费”,让人不得不为两者的“塑料友情”担忧。

股权方面的代价也不低。

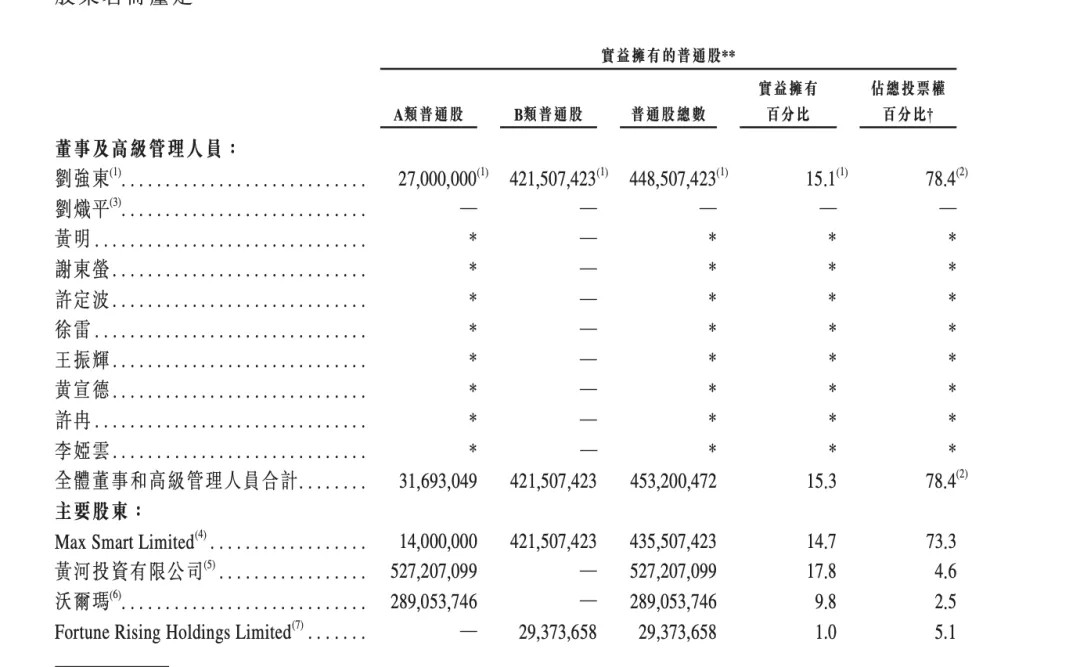

招股书显示了京东最新股权情况。截至最后实际可行日期,京东董事局主席兼首席执行官刘强东持有京东15.1%的股权,腾讯全资子公司黄河投资有限公司持股17.8%、为最大股东,沃尔玛持股9.8%。刘强东投票权为78.4%,腾讯为4.6%,沃尔玛为2.5%。

图片来源:京东招股书

腾讯总裁刘炽平也是京东的董事, 计及有一股20票的B类股份。

而且,腾讯在与京东合作的这几年,也一直没有停止在电商领域的活动,投资拼多多、蘑菇街、唯品会等,同时还重资投入永辉、家乐福、万达等线下零售实体,可以看到腾讯似乎在下一盘很大的新零售大棋。未来,京东是否还能“抱上”腾讯的大腿,也许还有待商榷。

话说回来,此次招股书还披露了刘强东的薪酬信息,并印证了“坊间传闻”:

2015年5月,董事会通过了刘强东的十年薪酬计划,据此刘强东将在十年内每年获得人民币1元的现金酬金及零现金红利。不过,刘强东获授权2600万A类普通股,行权价为每股16.7美元或美国存托股33.4美元,也就是说,刘强东的收入大部分来自于股权激励。

03

未来从供应链上挣钱

根据招股书显示,公司计划将集资所得用于投资以供应链为基础的关键创新技术,“可应用在关键业务运营, 包括零售、物流及客户参与度,提升客户体验及营运效率”。

“如今,我们正转型成为突出的以供应链为基础的技术与服务企业。我们放眼涵盖上 游製造、採购、物流、分销及对最终用户的零售的整个供应链。

凭借我们在零售行业的突出地位,我们与大量供应商、品牌和合作伙伴建立了牢固的关系。我们充分发挥这一牢固业务关系并利用我们零售技术实力来输出一系列服务解决方案。在过去的十年中,我们为自身的零售业务搭建了可扩展且高度可靠的物流基础设施。”

图片来源:京东招股书

5月28日和国美的战略合作也验证了京东在供应链方面的决心。通过联合采购实现规模优势、物流仓网配合让库存周转更高效、联合营销这三部分是国美与京东业务层面合作的核心。

“和京东的合作,无疑使我们两家的供应链更加强大。”国美总裁王俊洲认为,国美原来的商品更加偏重于体验性商品,比如中高端商品、方案性商品、系统性商品,像整装厨房,整装中央空调等,而京东无疑在标品上具有很明确的优势。双方合作完成了以后,使双方的商品全部打通,具有完整的高、中、低端,从标品到方案性产品的完整供应链体系,京东得到了国美的中高端商品和方案性商品的支持,国美通过和京东的合作来弥补在标品商品的短板,让国美具有了服务全渠道商品的供应能力。

围绕供应链方面,京东已打造了主攻人工智能、大数据分析和云计算的三大体系。2018年4月,京东建立了一个智能供应链平台NeuHub,包括构建于云平台的人工智能基础设施。NeuHub也包括众多的应用级产品以覆盖多种应用场景,即充分适用于京东业务和生态系统,也服务于各个行业的客户。

京东也在运营开普勒技术服务平台,为利用第三方流量的合作伙伴提供丰富的零售服务。如帮助各品牌在微信上设立小程序,并提供一站式服务,包括小程序创建、选品和定价、数字营销、库存管理、物流及客户服务。

供应链是否能为京东提供新的血液,还有待时间验证。但想必这将是京东未来最大的优势,也是其能够在国内电商红海闯出一条生路,并走向全球的最大杀器。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。