编者按:本文来源创业邦专栏节点财经,作者IPO频道。

白酒市场,历来以贵州茅台为行业标杆。暗地里,大小品牌都将茅台视为追赶甚至超越的目标。

不过,为避免不必要的麻烦,大部分酒厂也只是将这一目标放在内心骚动着,外表依然保持风轻云淡。但郎酒(四川郎酒股份有限公司)不同,其董事长汪俊林在2019年在郎酒集团的会议上,公开宣称要在5~10年之内赶上贵州茅台,与之并肩对立。

这个目标究竟高不高?我们不妨从郎酒近日在证监会提交的招股书中一探虚实。

/ 01 /

业绩涨势迅猛

但和贵州茅台不在体量级别上

流淌千年,绵延数百公里的赤水河,因独特的地理环境和水文气候,孕育了数十家扬名中外的白酒品牌。

“上游是茅台,下游望泸州,船到二郎滩,又该喝郎酒”。赤水河两旁,茅台酒厂与郎酒厂隔河相望。

曾几何时,郎酒与茅台并称酱香白酒“姐妹花,历史悠久、品牌响亮。只是,在市场的漩涡中,茅台越走越盛,最终成为了那个“一直被模仿,从未被超越”的巅峰,郎酒却在2000前后,因为坚持“便宜亲民”策略,错过了高端品牌的塑造,日渐式微。

2002年,汪俊林借道“宝光药业”以4.9亿元的价格将“郎酒”收入囊中,而后通过清理低价酒,提升工艺品质以及产品重新定位,使其业绩逐步走上正轨,并在2017~2019年收获一波不错的涨势。

据招股书显示, 郎酒主营业务为“郎”牌白酒的研发、生产与销售,代表产品有“青花郎”(高端酱香酒)、“红花郎”(次高端酱香酒)、“郎牌特曲”(浓香酒)和“小郎酒”(兼香酒)四个系列。

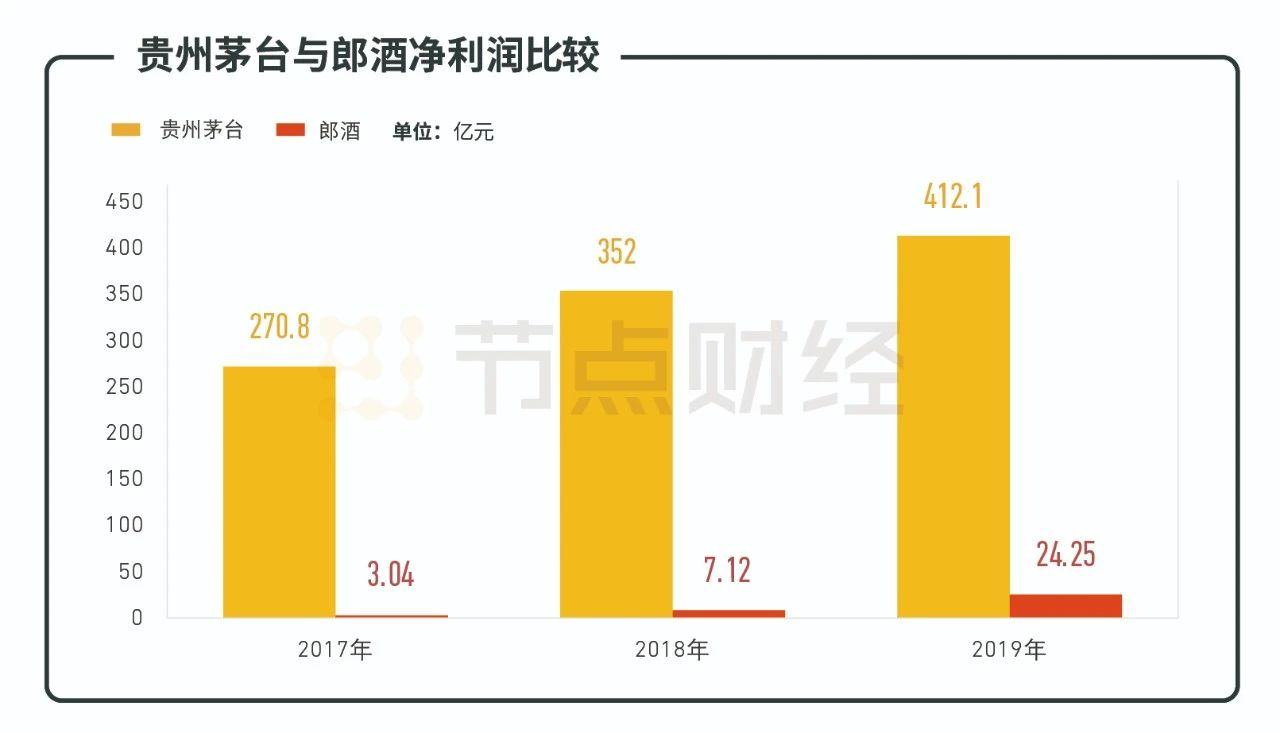

2017~2019年,郎酒实现营业收入分别为51.16亿元、74.79亿元、83.48亿元,对应归属于母公司股东的净利润为3.04亿元、7.12亿元、24.25 亿元,其中2018年、2019年营收同比涨幅达46.19%、11.62%,同期的归母净利润涨幅达134.21%、240.59%,三年时间盈利增幅超过7倍。

虽然成绩骄人,但对比贵州茅台,差距一目了然,可谓全然不在一个体量级上。

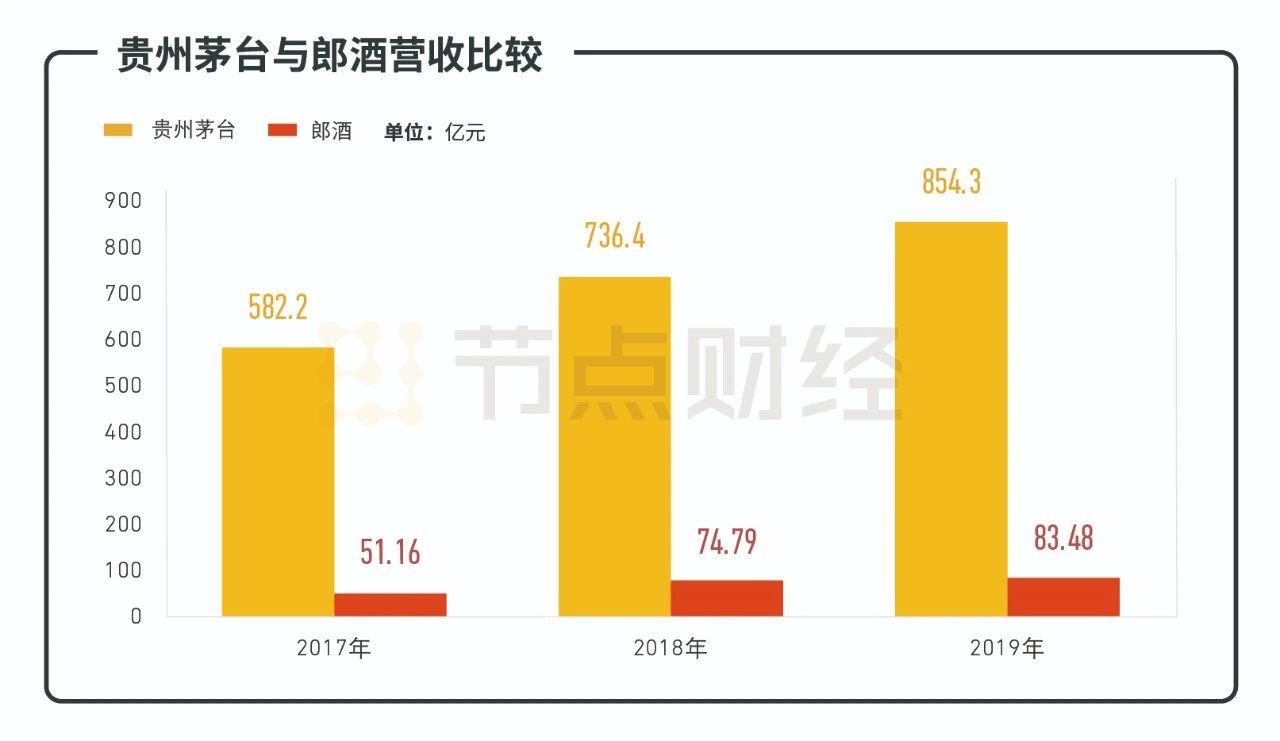

如下图所示,2017~2019年,贵州茅台营业收入分别为582.2亿元、736.4亿元和854.3亿元,营收均在郎酒的10倍左右,其中2019年高端酒销售达到758.02亿元,占比88.82%,是郎酒的23.7倍;净利润51.16亿元、74.79亿元、83.48亿元,2017年为郎酒的89倍,2018年为49倍,2019年郎酒净利润大幅飙涨后,这一差距缩小到了17倍,但依然是一条不易逾越的鸿沟。

数据来源:东方财富choice、郎酒招股书

以此简单计算,即便贵州茅台在后续5年净利润不增长,郎酒想要追平也非易事,需要复合增长率达到100%,更何况贵州茅台拥有先发优势、规模优势和品牌优势三大“护城河”,并且市场份额还在持续扩大。

据招股书显示,2017年~2019年,贵州茅台的市场份额分别为10.3%、13.73%、15.21%,不断增长;同时期另一白酒巨头五粮液市场份额提升也比较明显,从5.35%扩大至8.92%;反观郎酒,从0.9%到1.39%,再到1.49%,所增有限。随着高端白酒市场越来越向头部企业集中,郎酒想要分食贵州茅台的市场份额难上加难。

数据来源:郎酒招股说明书

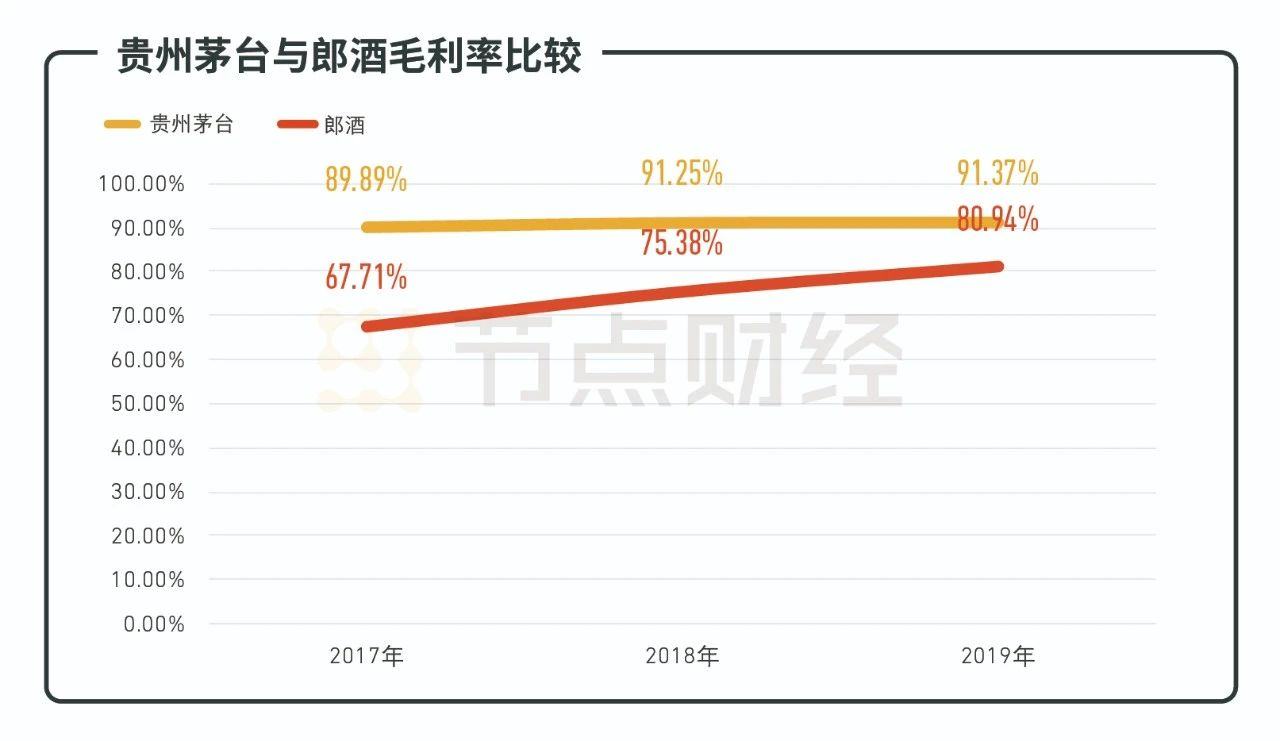

其实,无论是营收还是净利润,亦或市场份额的差距,背后折射出的都是郎酒盈利能力的孱弱,其具体又体现在毛利率指标上。

报告期内,郎酒2017~2019年毛利率分别为 67.71%、75.38%和 80.94%。对比贵州茅台,郎酒毛利率差距在10个百分点以上,对比五粮液、泸州老窖、山西汾酒、古井贡酒等其他同类白酒上市公司,郎酒股份的毛利率也不算高,2017年、2018年毛利率均低于行业均值,直到2019年公司增加高端酒品后毛利率才略微高于行业均值80.44%至80.94%。

数据来源:郎酒招股说明书

尽管营收、净利润规模拼不过贵州茅台,但在销售费用率和资产负债率上,郎酒却遥遥突出贵州茅台。

/ 02 /

销售费用率和资产负债率

郎酒突出茅台

恰恰就像郎酒在招股书中所言,“白酒行业属于完全竞争性行业,行业的市场化程度高、市场竞争激烈,行业调整不断深化。从全国市场来看,企业竞争优势来源于自身品牌的影响力、产品质量、产品风格以及营销运作模式。”为了给自家高端酒造势,郎酒在营销建设上没少花钱。

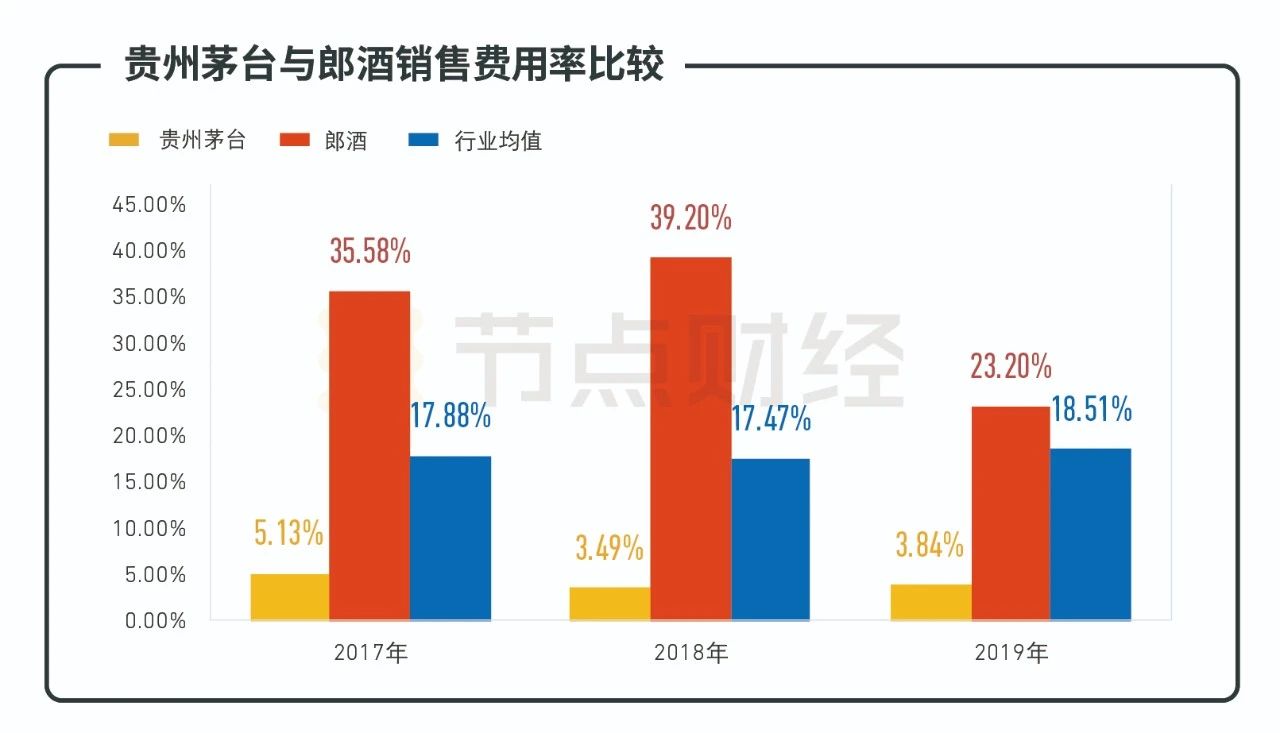

报告期内,郎酒销售费用分别为18.21亿元、29.32亿元和19.37亿元,波动可谓巨大,且高出贵州茅台30.45%、35.71%、19.36%,高出行业均值17.7%、21.73%、4.69%。

数据来源:郎酒招股说明书

节点财经注意到,郎酒销售费用2019年较2018年下滑33.94%,减少了9.95亿元。结合公司2019年净利润大幅上扬的情况,“降费”起到了强有力的驱动作用。对此,郎酒也在招股书中解释称,“公司营业收入、利润规模呈现良好增长态势,主要受收入稳步提升,产品结构中高端化,自主生产部分原辅材料以降低成本,以及广告费用支出合理控制等因素叠加影响。”

如若忽略销售费用因素,郎酒2019年的净利润同比增幅远没有现在高,或者说郎酒业绩的增长对销售费用的依赖程度不小。

另外,与大部分上市白酒企业不同的是,郎酒股份的资产负债率较高。

截至2019年年末,郎酒总负债达138.33亿元,同比增长31.80%。其中,流动负债116.86亿元,非流动负债21.47亿元,而在流动负债中,短期借款高达23.87亿元,应付账款达8.96亿元,而应收账款仅为0.11亿元。

囿于负债不断增长,郎酒的资产负债率也远高于同行。2017~2019年,郎酒该指标分别为67.06%、67.02%和66.06%,均保持在66%以上;同时期贵州茅台的资产负债率只有28.67%、26.55%、22.49%,呈不断下降趋势;郎酒在招股书中列示的5家同行公司的资产负债率均值为29.59%、31.28%、33.58%,都远低于郎酒。

高负债必然会对公司的生产经营产生影响,郎酒在招股书中直言,“公司近几年通过负债方式大力拓展基酒产能与储能、增加营销投入等。在较高资产负债率的情况下,如果公司未来经营活动现金流入不及预期,会对公司的还本付息造成不利影响。”

此外,郎酒多次被曝光存在疑似向经销商压货,终端价格倒挂等问题。

/ 03 /

向经销商压货

终端价格倒挂?

2019年白酒行业再掀涨价潮,包括五粮液、洋河、泸州老窖、山西汾酒等品牌纷纷发出涨价函。但要论谁涨的最频繁,郎酒当之无愧。

2019年1月,郎酒发布关于奢香藏品的提价通知,9款产品调整了出厂价和零售价;2019年6月,郎酒宣布青花郎产品的出厂价上调79元,从780元拟提至859元;8月,郎酒上调了红花郎的出厂价,39度、44.8度以及53度的红花郎,出厂价在原有价格基础上每瓶上调49元,而1650ml的53度大红花郎,幅度更大,上调169元;12月,青花郎出厂价再度上调50元至909元,烟酒店供货价为890元,团购最低成交价位920~980元。

说到涨价,汪俊林认为:“白酒定价权始终在消费者手中,价格涨不涨是企业可以决定的,但买不买单是消费者决定的。茅台价格那么高,消费者还买不到,这是茅台的光荣,但却是其他酒厂的耻辱!”

问题是郎酒涨价能不能像茅台一样被消费者接受?据《财经国家周刊》报道,以青花郎为代表的郎酒系列产品,不仅没能如愿实现涨价,反而出现了严重的价格倒挂。有经销商表示,郎酒的产品在终端越来越难卖,经销商库存压力陡增,一些同行出现跨区串货行为。

除了涨价,郎酒还屡曝向经销商压货。此前有多家媒体报道,郎酒为冲刺业绩不断向经销商压货,有部分郎酒经销商已经萌生退意。

从招股书显示的数据来看,郎酒压货或有自身苦衷:实在是存货太高了。

2017~2019年,郎酒的存货分别62.52亿元、71.71亿元和84.24亿元,2017年和2019年均高于营收,2018年存货占当期营收的95.88%,贵州茅台在这三年间存货占营收的比例只有37.9%、31.9%、29.6%,这也从侧面反映出郎酒的销售其实没有那么好。

数据来源:郎酒招股说明书

此次IPO,郎酒表示募集资金主要用于扩大白酒产能等项目,包括优质酱香型白酒产能建设项目、优质浓香型、兼香白酒产能建设项目。产能上来了市场就会买账?值得商榷。

多维度比较,盈利能力不足,资产状况欠佳的郎酒想要在5~10年内和贵州茅台平起平坐,绝非易事;同样,这些问题也是郎酒此番上市路上的“拦路虎”。

免责声明:文章内容仅供参考,不构成投资建议。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。