编者按:本文来源创业邦专栏第一财经商业数据中心。

洗衣液市场的龙头老大也准备赴港上市了。6月30日,洗涤用品制造商蓝月亮公布了上市招股书的草拟版,坐实了上市传闻。

从招股书引用的弗若斯特沙利文数据看,蓝月亮在过去11年间都占据了中国洗衣液市场第一的位置,但公司的业绩增幅在下降。2017年-2019年,蓝月亮的营收从51.4亿人民币增长至63.8亿人民币,营收增幅从20.2%下降至4.2%;蓝月亮的净利润从0.8亿人民币增长至9.8亿人民币,但增速从544.2%下降至94.9%。

蓝月亮最核心的衣物清洁护理产品增速也在下降,增幅从2018年的31.5%下降至2019年的18.0%。衣物清洁护理产品包括了衣物洗涤剂、衣物助剂,例如衣物柔顺剂、衣领清洁剂,占据了公司87%以上的营收。

毛利率倒是在增长。衣物清洁护理产品毛利率,稳步从2017年的51.7%提升至2018年的56.6%,2019年的63.9%。

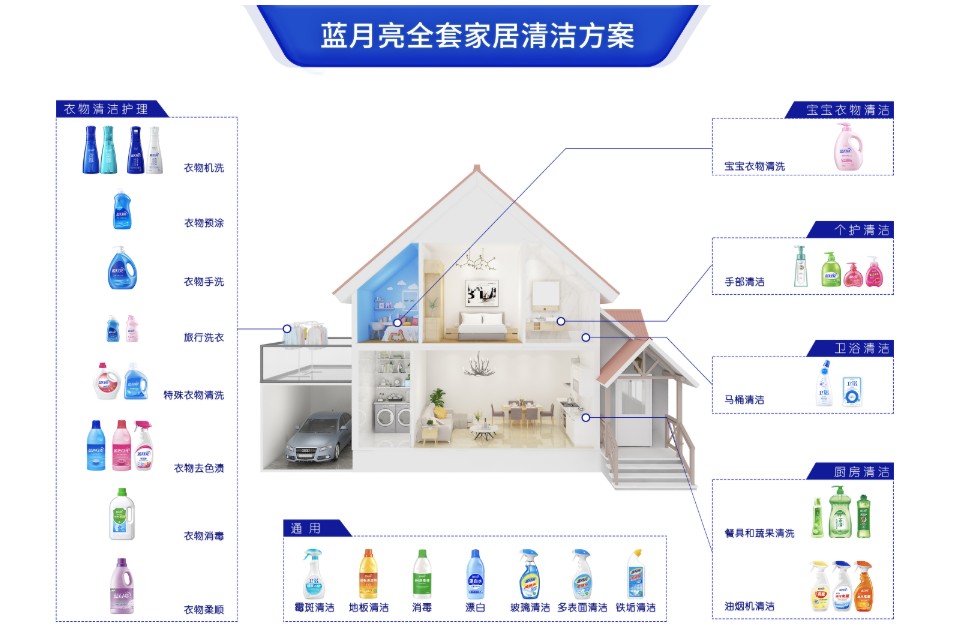

(蓝月亮旗下产品组合;图片来源:蓝月亮官网)

蓝月亮似乎对于资金需求不小。按照路透旗下国际融资评论(IFR)今年3月的爆料消息,蓝月亮计划通过港股IPO募资10亿美元,募资规模较去年12月的传闻高出了6亿美元。

但蓝月亮在2020年这个时间点赴港上市,带来了一个疑问:作为洗衣液市场的龙头企业,蓝月亮为何今年需要通过股市募集资金?

一瓶洗衣液奠定了蓝月亮的龙头地位

洗衣液并非是蓝月亮首创。

但在蓝月亮带领的日化公司的推动下,洗衣液在短短4年内就成为洗衣剂市场第二大品类。根据蓝月亮引用的弗若斯特沙利文数据,2019年,洗衣液市场已经达到272亿元,占据整个衣物清洁护理市场40.1%的份额,预计洗衣液在2021年的市场规模将超过洗衣粉。

(洗衣液市场预计在2021年超过洗衣粉 ;图片来源:蓝月亮招股书)

(洗衣液市场预计在2021年超过洗衣粉 ;图片来源:蓝月亮招股书)

蓝月亮2008年推出家用深层洁净洗衣液时,市场对于洗衣液没有多少认知。当时洗衣液只占中国洗涤市场的4%,海外日化品牌,例如奥妙(联合利华旗下)、汰渍(宝洁旗下)都尚未进入洗衣液市场。

消费者通过日化公司投放的广告更熟悉洗衣粉。立白集团副总裁许晓东在2018年曾说:“以前,只要有电视广告,产品就不愁卖。”例如立白代言人先后有陈佩斯、欧阳震华 、袁立等;纳爱斯旗下的超能则在聘请孙俪作为代言。至于洗衣液,消费者更多将其视作是功能性辅助洗涤剂。

蓝月亮同样投放了大量明星电视广告,同样选择的是大众消费者熟悉的公众人物。很多人可能都还记得蓝月亮找过郭晶晶、杨澜作为代言人,同时还在2012年成为了中国跳水队的官方合作伙伴。2017年,蓝月亮的代言人变成了彭于晏和刘雯。

(郭晶晶从月亮上跳入水中的广告片;图片来源:B站)

(郭晶晶从月亮上跳入水中的广告片;图片来源:B站)

蓝月亮在央视上投放了巨额广告。根据化妆品在线在2010年1月的统计,蓝月亮洗衣液产品上市后投放的广告费超过2亿元。

但蓝月亮真正在新品营销上的创新,则是在线下采取的“人海战术”。蓝月亮在大润发等商超渠道中派驻了大量促销员,搭建洗衣工作台现场洗衣,同时推广蓝月亮洗衣液相比洗衣粉的优势:去污力比国家标准洗衣粉高20%、2次即可漂清,温和不伤手等。

这在当时是少见的作法。“当时其他洗衣液品牌就几个人,蓝月亮有十几个人。”《人民周刊》援引一名蓝月亮内部员工称,蓝月亮按照每2万营业额搭配1名促销员的方式派驻进商超。蓝月亮还通过每天3班倒、环比销售额增长来要求促销员。

这套战术确实能吸引消费者。一位曾在东北地区从事过蓝月亮的临时促销员称:“当其它品牌促销员还没反应过来,蓝月亮的促销员就已经把顾客迎到自己品牌的货架区去了。”

巨额的广告投放、大量派驻促销员,烧掉了蓝月亮大笔资金。2014年,蓝月亮的外部投资机构高瓴资本对外透露,在耗费大量资源教育消费者使用洗衣液后,蓝月亮从盈利转亏损,但烧钱换来了市场份额。蓝月亮花费3年时间就成为了中国洗衣液的行业老大。

营收也随之快速增长。根据蓝月亮创始人罗秋平2015年对外透露的数据,蓝月亮的营业收入从2007年的4亿元人民币迅速增长至43亿元人民币,年复合增长率高达49%。彼时蓝月亮触及了1.91亿的消费者,家庭渗透率高达46.5%。

靠着产品创新、大力营销和在商超渠道中推广洗涤方法,蓝月亮早一步抓住了洗衣机数量增长、衣服面料变化所带来的机遇。

再次尝试“产品+渠道”的组合,但蓝月亮失败了

2008年,蓝月亮推出洗衣液时赶上了商超渠道的黄金期,用“产品+渠道”的组合获得了增长。2015年,蓝月亮推出浓缩洗衣液品牌“至尊”时,渠道改革、新品创新却没能复制此前的成功。

2015年6月,蓝月亮因采购合同洽谈不合撤出高鑫零售旗下的大润发、欧尚,以及家乐福、人人乐等商超。次年,蓝月亮才回归大润发等渠道。

蓝月亮与大润发等商超渠道最大的争执点,在于蓝月亮提出“由货架出售转为长期专柜出售”。蓝月亮希望借此将洗衣液的终端零售价控制在自己手中,改善利润率。

日化品牌与商超渠道最大的争执在于渠道费用。曾有日化企业人士透露称,商超要求的进场费、陈列费、扣点、DM(快讯商品广告)、促销等费用,占据洗衣液售价的30%-35%,洗衣液的利润率降低至10%-15%。

从本质上而言,这是逐渐强势的品牌与大渠道之间的摩擦。不只是一家日化公司尝试渠道改革。威露士也在2015年撤出了华润旗下的华润万家、乐购超市,发力电商渠道。

自2004年起,商超渠道就是日化产品最重要的渠道。根据中国产业信息网的数据,商超渠道在日化市场上的市占率在2009年达到巅峰的38.6%,在2010年后一路下滑,但在2015年仍然有近30%的份额。

(商超渠道一直是中国日化市场最重要的渠道;图片来源:中国产业信息网)

蓝月亮想通过直营渠道缩减渠道支出,但2015年年底推出的“浓缩洗衣液+自营线上线下渠道”组合失败了。首先,蓝月亮大力推广的浓缩洗衣液产品没有获得成功。

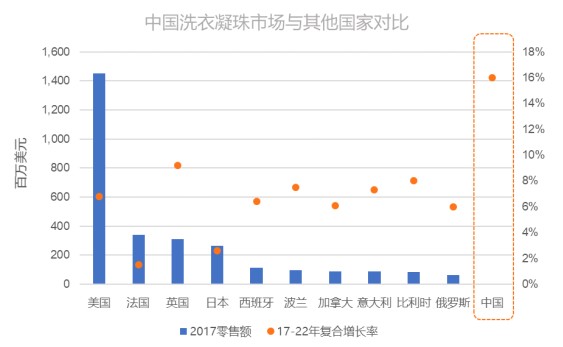

根据《羊城晚报》今年5月文章中援引欧睿国际的洗涤行业报告数据,在法国、英国、德国、美国等国家,洗衣液的浓缩化程度已经高达98%以上,而中国浓缩洗衣液的占比却只有4%。这只是个细分市场。

蓝月亮的“至尊”浓缩洗衣液仍有大量库存。界面新闻在2018年援引内部人士消息称,2015年首批推出的机洗至尊尚未卖完。

浓缩洗衣液市场没能发展,背后很大程度上可能与消费者习惯有关。蓝月亮创始人兼总裁罗秋平2018年接受《每日经济新闻》采访时称:“消费者对于大瓶洗衣液的使用已经形成了习惯,觉得用量越多洗得越干净。”他当时还提到,公司仍然将大部分精力投入在浓缩洗衣液产品的推广上。

产品没能成功,蓝月亮的自建线下渠道也很快关停了。蓝月亮开拓的直营渠道包括电商与线下自建的“O2O+直销”品牌月亮小屋。线下渠道上,月亮小屋的定位摇摆于销售渠道和产品推广渠道之间,两年内就关停。

唯一取得进展的是蓝月亮的电商业务。高瓴资本成为了京东与蓝月亮合作的纽带,蓝月亮还调整了洗衣液的包装,使其能塞入京东的快递盒。今天,蓝月亮线上销售占据营收的47.2%,在整个线上洗涤剂市场中,蓝月亮33.6%的份额也占据市场第一。

(电商渠道在洗衣液市场的渗透率逐渐提升;图片来源:蓝月亮招股书)

留给蓝月亮的时间不多了

在蓝月亮花费大量精力改革渠道、推广浓缩洗衣液时,其他日化品牌、产品冲了出来。

最大的竞争对手是立白。

虽然弗若斯特沙利文、欧睿国际对于2017年洗衣液龙头存在分歧,但立白确实在这段时间成长起来。如果按照欧睿国际的数据,立白洗衣液(包括立白、好爸爸两个品牌)2017年的市场占有率达到了26%,超过了蓝月亮。暂且搁置两家公司的数据差异,但立白确实依靠侧重年轻消费者的广告营销策略拉动了销量。自2013年起,立白在投放央视广告片之外,开始在娱乐营销中投入更多营销资源:连续冠名3季综艺节目《我是歌手》、植入《爸爸去哪儿》等电视剧,还先后签下了《偶像练习生》出道团nine percent、白宇作为代言人。

与此同时,中国市场上更多不同类型、不同形态的衣物清洁产品受到了消费者青睐,例如洗衣凝珠、抽纸式洗衣液,还有高端的The Laundress洗涤剂等。

通常而言,洗衣皂是第一代衣物洗涤剂,此后是洗衣粉。洗衣液是在20世纪80年代出现的第三代衣物洗涤剂,洗衣凝珠则是出现于2012年。

自2014年起,宝洁旗下品牌碧浪在中国市场推出洗衣凝珠,随后浪奇、超能、联合利华等公司陆续推出洗衣凝珠产品。根据中国洗涤用品工业协会的数据, 2018年中国洗衣凝珠产量达1.28亿颗,同比增长106.5%;市场规模达5.11亿元,同比增长122.17%。2019年双十一晚会上,李佳琦在几个小时内就卖出了800万颗洗衣凝珠。

(洗衣凝珠在中国市场增长迅速;图片来源:欧睿国际)

联合利华也看中了细分市场的新兴品牌。例如联合利华去年收购了“洗衣液中的爱马仕”The Laundress,就针对白色衣物、深色衣物、羊毛类衣物、牛仔衣物、婴儿衣物等不同的细分材质推出了不同的产品。

但蓝月亮至今没有推出过洗衣凝珠产品,反而在至尊品牌上持续投资。有消息称,蓝月亮内部认为洗衣凝珠并不能很好满足中国家庭的洗衣习惯和需求,至今没有推出洗衣凝珠产品。

现在,蓝月亮想通过上市来募集资金,很有可能还是寄希望于投入更多资源在浓缩洗衣液上。蓝月亮在招股书解释到,浓缩洗衣液对中国大多数消费者仍属于新颖的产品,市场仍在发展中。蓝月亮在2018年、2019年在线下渠道中继续推广“至尊”产品。

但新的细分市场增长、竞争加剧,营收、利润增速放缓的蓝月亮可能需要的是一款新产品,而非继续在浓缩洗衣液上耗费资源。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。