编者按:本文来自微信公众号深几度,作者子岚、吴俊宇,编辑吴俊宇,创业邦经授权转载。

“流量”二字正在引发一场互联网大讨论。无数疑问在脑海中盘旋。

如果把一个个互联网平台视为流量平台的话,流量在真实商业世界之中究竟处于何种位置?

移动互联网迈向产业数字化的过程之中,视频直播平台为代表的流量经济究竟能起多大的作用?

下个十年,在面对全景式流量整合与流量开发的情况下,互联网公司究竟要如何重新定义自己?

如何回答这一系列疑问,将决定每一家企业的自我选择。

流量当然重要,其是当下2020年的互联网大博弈,它可能算是过去十年移动互联网发展至今最重要的一次大博弈。

它几乎涉及了所有头部厂商、明星创业公司,在零售赛道、泛文娱赛道几乎同时展开,而且两个赛道的新旧企业交缠在一起。

然而,仔细去看互联网发展史就会发现,流量思维从来就没有休止过。但没有供应链的流量却从来都走不长——无论是早年百度、腾讯分食电商,还是今天的抖音、快手涉足电商——本质都是一个逻辑。

流量,永远都只是现代商业最表层的一环。流量平台永远跨不过供应链。

甚至可以这么说,供应链是抖音、快手、拼多多们战场背后的弹药库。抖音、快手、拼多多捕蝉,而供应链在后。

图源:IC photo

01 流量只是手段,不是目的

“流量”二字放在互联网语境下指的是“互联网经济中网络流量利用的大小”。

PC年代,衡量流量的词汇往往是PV、UV(点击率),在移动互联网年代往往衡量词汇是DAU、MAU(日活、月活)、用户时长等等。

这些互联网词汇万变不离其宗,本质内涵从未真正改变。

但你去看西方宏观经济学中的“流量”指标会发现,它指的是“在经济领域依靠信息流、货物流、资金流、人才流和技术流等生产要素及资源流动、积聚、重组、整合、加工和扩散而创造效益”。

对比互联网语境和经济学语境下的流量就会发现,前者其实极为狭隘,仅仅只是看作是后者的一个要素。然而,现实商业世界显然不会只有流量这种生产要素。

只有“流量”的平台,无法真正驱动商业中其他直接的资源在社会生活和商业世界中“流动、积聚、重组、整合、加工和扩散”。

事实上,早在PC年代,我们就看到过“流量崇拜”的误区。但两大流量巨头都未能解决零售问题。

2005年,拍拍网诞生,依托QQ流量曾也被腾讯视为对抗淘宝的主力军。然而此后腾讯战略放弃。

2007年,百度成立电子商务事业部,试图通过搜素引擎导流建立电商,然而业务半路夭折。

2009年,百度推出了百度“有啊”再战电商,商业体系、推广运营都无法跟上,三年后失败告终。

腾讯和百度,在PC互联网时代哪一个缺流量?然而,搜索和社交两大流量池都各自碰壁。

反观当时的阿里,它的电商体系其实是淘宝网和阿里巴巴平台所构成的。阿里巴巴平台的背后是一整套B2B供应链,其中有1688和中供铁军两个团队。

无论腾讯、百度怎样做电商,平台上的内贸货物,都离不开阿里所构建的这一条B2B内贸供应链。

PC互联网年代,流量就已经证明它无法穿透商业全流程。

在商业这条漫长的道路上,流量只是第一步,后面还有运营、留存、转化、服务、供应链、物流等各式各样的环节。

如果以为流量就可以征服一切,那显然是搞错了情况。

在移动互联网年代,流量同样不是什么新鲜事物。

社交平台、短视频平台、直播平台本质上都是流量平台。流量只是手段,不是目的,流量真正的目的在于服务现实世界的实体经济。

02 直播电商的本质首先是商业

某种意义上说,当下的流量狂欢本质上是新经济周期下的焦虑体现。

互联网平台的核心逻辑几乎都是带着资本和流量创新试错。流量玩法需要制造热点,而狂欢来得快去得快,流量平台的兴衰,都服从于周期。

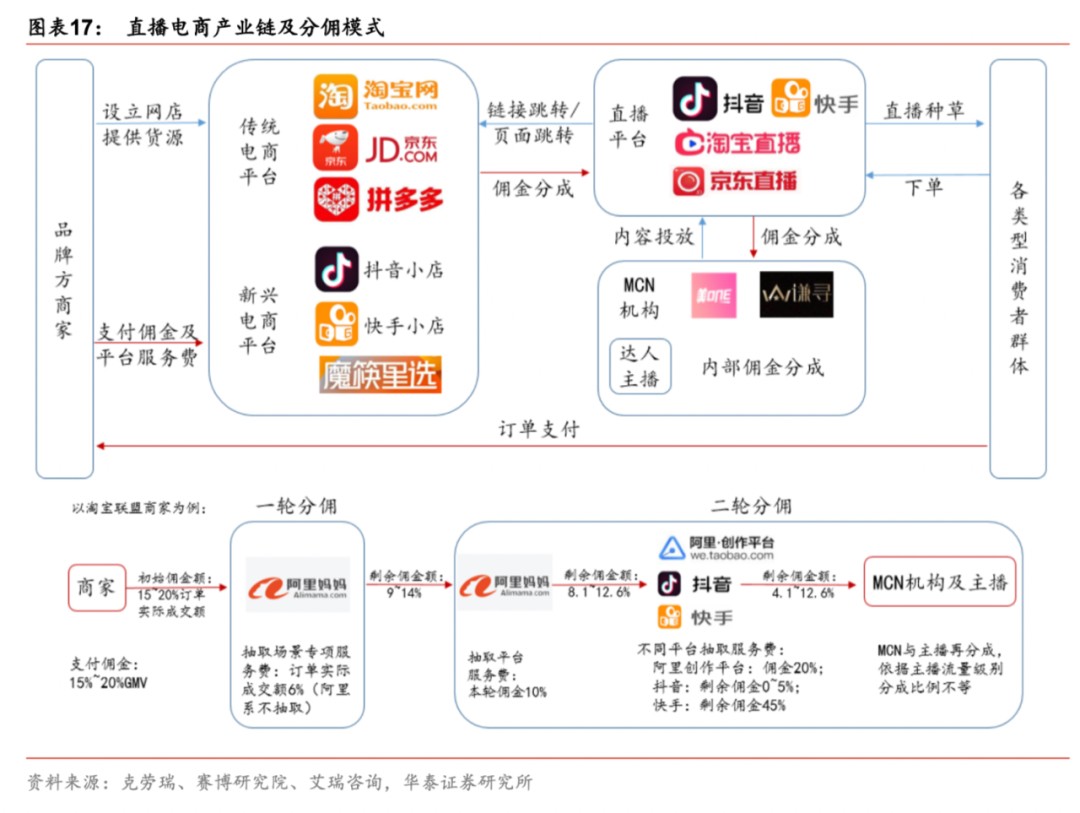

然而,“风口”来得快去得也快。你去看这张华泰证券直播电商产业链图表就能看到,短视频、直播平台只是产业链末端一环。

华泰证券直播电商产业链图表

如果我们再多问一句,淘宝、京东、拼多多、抖音、快手这些电商平台背后的支撑者是谁——答案是1688——这样一个内贸平台。

不管水面上的电商平台之间如何狂欢、乱战,水面下的1688一直都悄然为水面上的电商平台输送弹药。它是电商平台们背后的“卖水人”和“军火商”。

在今天互联网流量成本愈加攀高的情况下,具备流量的企业一方面的确具备蜜糖,但更是变现的砒霜。流量可以短时间内解决打天下的问题,但却无法解决治天下的难题。

别看今天的直播、短视频带货赛道热闹,它实际上并不能解决产业发展的核心问题。

所以你会发现,淘宝直播负责人俞峰在媒体面对媒体采访时提到了这样一个观点:

直播电商的本质首先是商业;淘宝直播在做的是一个商业操作系统,流量只是其中一个要素,关键要看流量和商业怎么有机结合。

现在各大平台的直播电商混战实际上并非流量之争,而是围绕供应链展开的流量、技术、运营、服务等多维度生态型竞争。

03 做流量的基础设施

前不久,摩根大通同样把这场流量狂欢拉回到理智层面。

摩根大通这份报告认为,阿里如今已经发展成为一个以品牌产品为主的平台。大部分品牌和商家都严重依赖阿里巴巴在线交易,因此不太可能转向这些短视频平台。至少短期内,短视频电商不太可能打破阿里在电商领域的主导地位。

我们可以继续回到文章开头的三个问题,以此去审视今天的阿里——整个阿里都在往下沉,尤其是1688代表的供应链基础设施以及菜鸟代表的物流基础设施。

1、如果把一个个互联网平台视为流量平台的话,流量在真实商业世界中究竟处于何种位置?

前些时间一个朋友和我说,“我现在喜欢在阿里巴巴(1688)APP上购物,拼多多都不香了”。

坦率说,这种现象的出现具有偶然性——一些产业带开始直接把货物送进供应链平台,使得消费者可以直接触达商品,以至于流量、消费补贴在产地面前都显得不再实惠。

这句话背后真正的意味在于,一切零售商业行为,其实都绕不开供应链源头。如果能追溯到供应链源头,帮助产业带提高效率,这带来的改造作用才是涉及骨髓的。

说回阿里1688,它在内贸B2B领域20年的产业积累和技术积累,构建了完整的生态系统和基础设施,这是流量分发平台——如抖音、快手乃至微信怎么也跨不过的护城河。

2、移动互联网迈向产业数字化的过程之中,视频直播平台为代表的流量经济究竟能起多大的作用?

对阿里而言,视频直播平台带来的流量固然可观,但流量从来都只是手段而非目的,流量固然重要,它的核心目的还是在于服务实体经济,渗入产业带和供应链。

流量仅仅只是技术的一环,它的意义在于用户参与,以及用户参与之后的消费者洞察力和数据技术带来的效率提升。

华泰证券研究所

3、下个十年,在面对全景式流量整合与流量开发的情况下,互联网公司究竟要如何重新定义自己?

从字节跳动在ToB业务线上的那种跃跃欲试,其实已经能看到互联网公司某种自我定义的那种向往和焦虑。毕竟消费互联网已经红利殆尽,产业数字化才是未来。

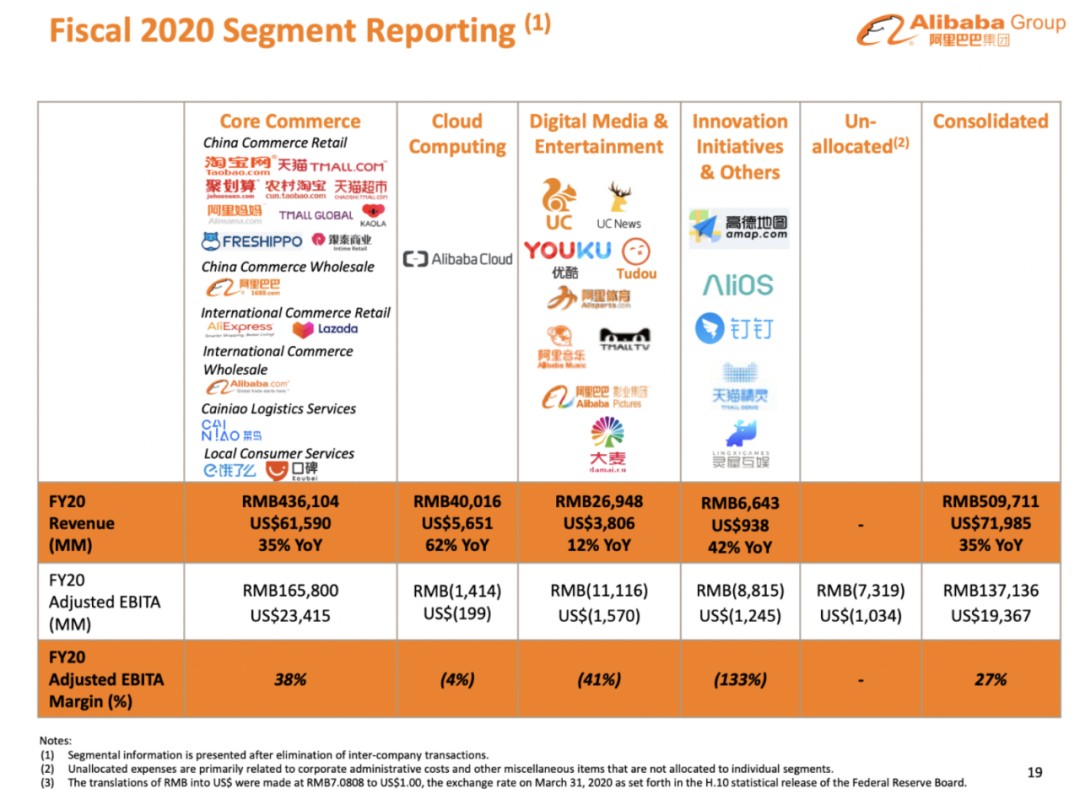

2020年第一季度及全年阿里集团财报

阿里更在意的还是实体经济和数字经济体的勾连。

2014年开始,阿里就在不断把自家的触角伸至实体经济。甚至,阿里从来就不是一家流量公司,当下已是真实商业世界的基础设施。

回顾过往我们发现,阿里虽然被公众视为互联网公司,它也的确在一些历史发展节点有过流量焦虑,但它的核心思路一直是搭建商业世界的底层基础设施,而非把自己作为流量平台。

淘宝创立的初衷是搭建C2C交易平台;

支付宝是为了解决交易衍生的支付信任问题;

菜鸟则是解决社会物流基础设施的问题;

1688则是服务中小企业的内贸平台;

这些业务都不是本着依托流量的意图去创建的,而是在打下了天下后真正想去解决治天下的难题。阿里这样的数字经济体,它处于商业世界的底层。

某种意义上说,它正在成为流量平台和中小企业的基础设施。

04 供应链带动产业带

即使是流量平台的直播带货和视频带货,很大程度还是有决策层引导的因素。决策层希望以此带动国内产业带发展。

国家统计局在今年2月数据显示,2019年,全国规模以上工业企业实现利润总额61995.5亿元,比上年下降3.3%。其中,制造业总利润51904亿元,下降5.2%。

数据指标上的变化,已经释放出一个强烈的信号:

利润正在离开产业带。国内批发市场和产地经济正站在转型升级的十字路口。

所以你可以发现,几大直播平台在扶贫、助农、产业带这些点上不遗余力。前段时间《姐姐》抖音带货中的湖南本地食品,其实就属于湖南扶贫助农任务之一。

扶贫、助农,带动产业带,同样需要供应链在背后起作用。这是流量平台很难独立解决的问题——阿里再次成为绕不过去的一环。

事实上,1688在上游耕耘,做了20年基础设施,是供应链的生意。不管淘宝、微商、亚马逊、网红直播、抑或拼多多,抖音、快手直播,都绕不开它的存在。

直播和视频带货,和供应链之间的融合,很大程度可以降低过去产业带的交易成本。

要知道,过往一款产品到达消费者手中需要经过几个环节:原材料供应商、厂家、商家、消费者。以往,除了消费者和商家这两环在借助电商平台下有比较亲密的接触,厂家、原材料供应商、消费者彼此之间沟通都并不顺畅,这就造成了信息的割裂。

在这种情况下,1688为有着过硬生产能力但缺乏电商运营能力的生产商打造了“厂货通”,即平台提供的代运营服务。卖家可利用1688海量买家资源和立体的2B场景通路,精准接到更多集单,工厂只管回归生产,营销问题都交给1688。

前端,平台通过“带货”、“拼团”、“试单”、“预售”等场景集单,去掉中间商让次终端直面源头工厂,同时确定性的订单,帮助工厂以量定产去库存,确定性的利润(控库存、控价格)帮助工厂提升生产效率和积极性。

后端,平台通过大数据聚合买家个性化需求,并通过具象化“爆款需求单”的形式提供给源头工厂,指导工厂选择性发布商品或优化生产线。这一过程也推动了源头工厂数字化改造。

今年6月,1688推出了“推城出新”计划:建立“新批发城市联盟”,全年打造14个新批发之城,帮助百万产业带外贸工厂实现数字化。

新批发之城是阿里产地数字化新基建的重要组成部分,“新基建”强调新技术与传统产业的融合,发掘出基建领域的新增长点——汕头成为了其中一个重要的产地数字化城市。

打造产地名片、产地IP化、产地仓统仓统配、打通数字渠道都是1688在这场供应链革命中的持续运作,这既是新批发产业转型的基础,同时也是产业升级的保障。

1688从原产地入手,将数字化渗透供应链上游,无论是打造产地IP抑或整合两端数据,都打破了渠道间的信息壁垒,缩减了中间环节可能带来的冗余成本。

中小企业B端供应链从来都是要确定性的服务能力,从生产运输到后期营销及客户保障,甚至周边的金融扶持,1688在保障他们权益的同时还能够提供扶持。

从中受益的中小企业,单体规模虽小,但整体能量却不小。作为经济肌体的“毛细血管”,数量庞大的中小企业扎根在1688,1688同样不缺流量。

这也是为什么会出现“1688更香”这种有趣购物现象的重要原因。

可以说,1688在内贸B2B领域20年的产业积累和技术叠新,成了流量分发平台跨不过的护城河。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。