作者:彩虹

编辑:及轶嵘

图源:图虫

北京时间7月30日晚,好未来公布截至2020年5月31日的2021财年第一季度未经审计财务报告。

2021财年第一季度关键数据如下:

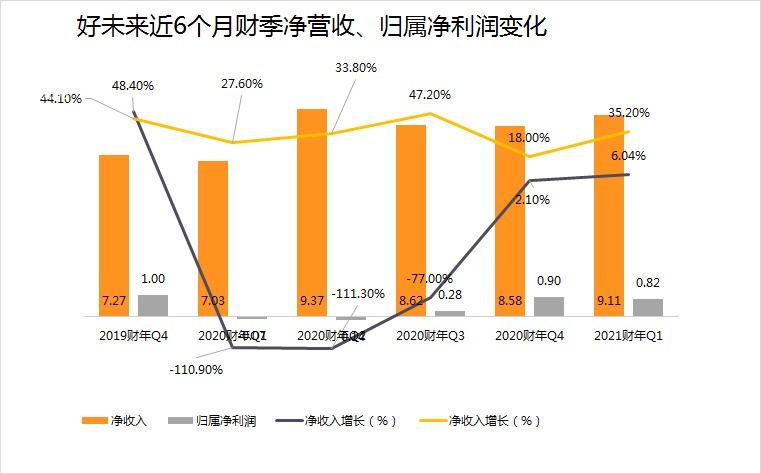

净收入达到9.107亿美元,同比增幅为 35.2%。

经营利润为3550万美元,上年同期经营利润为4850万美元, 同比下降26.8%。

非美国会计准则经营利润(不考虑股权激励费用)为 6880 万美元,同比下降7.8%。

归属于好未来的净利润为8170万美元,上年同期归属于好未来的净亏损为1620万美元。

归属于好未来的非美国会计准则净利润(不考虑股权激励费用)为1.149亿美元,上年同期归属于好未来的非美国会计准则净利润为990万美元。

运营成本和费用支出为8.80亿美元,同比增长了40.3%,其中销售和营销费用达2.191亿美元,同比增长41.0%。

基本和摊薄每ADS净收益为0.14美元和0.13美元。非美国会计准则基本和摊薄每ADS净收益(不考虑股权激励费用)为0.19美元和0.18美元。每三份ADS等于一份A类普通股。

截至2020年5月31日,现金、现金等价物和短期投资合计余额为29.144亿美元。

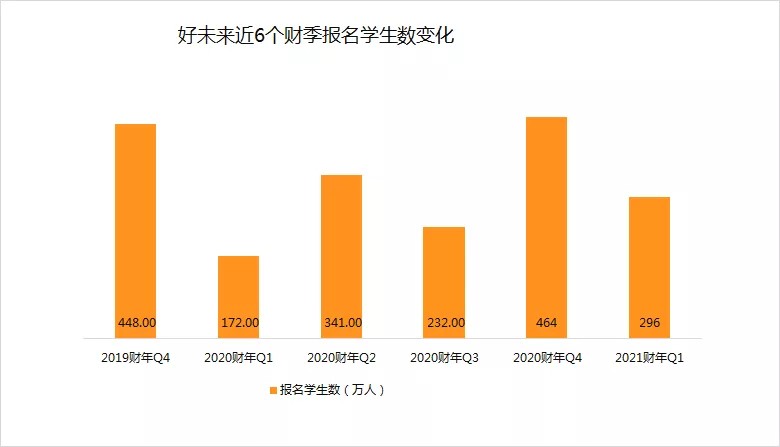

学生总人次(长期正价课)从上年同期的约1,718,190增长到本季的约2,956,380,同比增长72.1%。

截至2020年5月31日,好未来在90个城市共设有936个教学中心,多于截至2020年2月29日设于70个城市的871个教学中心。

财务和运营数据——2021财年第一季度

(单位:千美元,不包括每ADS净收益、学生人次和百分比)

值得一提的是,好未来在上季度业绩展望中提到,预计2021财年第一季度的净营收预计在8.754亿美元至8.956亿美元之间,同比增长30%至33%,如果不考虑人民币对美元汇率潜在变化的影响,则2021财年第一季度的营收涨幅将在35%至38%之间,本季度超出预期。

“一季度的业绩增长主要来自于学而思网校和学而思培优的业务驱动,学而思网校的业绩在一季度增长较快,学而思培优业务也保持着健康的增长。”好未来首席财务官罗戎表示。

当然,2021财年对于好未来而言也算不上好年份。突如其来的疫情打乱了节奏,好未来主要线下业务学而思培优完全恢复元气仍是来日方长,被给予重任的线上业务学而思网校也遭遇激烈的市场竞争。

内部方面,就在过去的2020财年,处在自曝数据造假风波中的好未来交出了上市以来首个亏损的财报,本季度好未来终扭亏为盈,走出亏损阴霾。

自爆数据造假后,年报首亏1.28亿美元

新财报终扭亏为盈,净利同比增长超6倍

进入2020年,好未来的日子也并不容易。

在今年4月中概股信任危机时刻,好未来也卷入了财务造假风波之中,当时闹得满城风雨、沸沸扬扬。4月8日,好未来发布公告称,在例行内部审计过程中发现了某些"员工不当行为",公司怀疑问题员工与外部供应商合谋,伪造合同等文件,错误夸大"轻课(Light Class)"的销售数据。

之后,6月30日,好未来交出了上市以来首个亏损的财报。也就是说,自2010年赴美IPO以来从不亏损还常年保持40%以上的营收增长速度的好未来,遭遇了亏损。

实际上,在出现财年亏损之前,好未来2020年四个季度的业绩也不太稳定。从Q1财季开始就一直亏损,从730万美元一路扩大至Q2的1440万美元,翻一番;直到Q3财季才勉强盈利2820万美元,只是好景不长,Q4财季净亏损又扩大至9010万美元,本季度又扭亏为盈,似有一种“过山车”的景象。

( 数据来源:公开财报数据 创业邦制表 单位:亿美元)

直接原因在于好未来的营销费用太高。疫情影响下好未来线下业务受到影响,因此,好未来也在加大线上课程,正式加入与猿辅导、作业帮等同行的激烈竞争中,于是在营销上进行了高额投入。

尤其是寒暑假期间,为了抢夺生源,除了常见的公交、电梯、地铁、电视剧植入等投放渠道外,好未来在腾讯系和头条系均砸下了不菲的广告费。

另一方面,旗下学而思网校通过向全国用户提供校内同步免费直播课程的营销方式也并未给好未来的营收带来相应提升。

财报显示,2021财年Q1好未来运营成本和费用支出为8.80亿美元,同比增长了40.3%,其中销售和营销费用达2.191亿美元,同比增长41.0%。此前,2013-2020财年,好未来的营销费用0.28亿美元狂奔至2020财年的8.53亿美元。

尤其是从2017年开始,营销增速从70%上升至2018年的92%,到2019年达到100%,2020年降至76%,本季度运营成本和费用支出为8.80亿美元,同比增长了40.3%,其中销售和营销费用达2.191亿美元,同比增长41.0%。从主线来看,“砸钱规模”是逐年攀升的。当然,营销费用降不下来是长期问题,短期因素当然还有疫情的影响。

与此同时,好未来公司在线下课程也一直保持着一个持续扩张的状态。过去三年,好未来继续在二三线城市增开学习中心。

截至2020年5月31日,好未来在90个城市共设有936个教学中心,多于截至2020年2月29日设于70个城市的871个教学中心。学生总人次(长期正价课)从上年同期的约1,718,190增长到本季的约2,956,380,同比增长72.1%。

(数据来源:公开财报数据 创业邦制表)

线下线上“两头难”

好未来再入2020年暑假大战

突如其来的疫情,令线下教育机构一度全部停摆,随着疫情减退,培训机构逐渐开学,但北京市因疫情重返,培训机构恢复线下课程和集体活动被暂停。

事实上,从2018年开始,减负令愈来愈严就让好未来的拳头产品学而思培优蒙上阴影。好未来也开始注重线上业务的发展,尤其是在2019年,好未来主打的线上品牌学而思网校与同样深耕大班直播课的猿辅导、作业帮“花式”广告营销进行跑马圈地。

2018财年、2019财年和2020财年,学而思网校收入分别占公司总净收入的比例分别为7.0%,13.3%和18.9%,持续上涨。而好未来首席财务官罗戎同样强调,“一季度的业绩增长主要来自于学而思网校和学而思培优的业务驱动,学而思网校的业绩在一季度增长较快,学而思培优业务也保持着健康的增长。”

在今年疫情发生后,好未来更是捐赠8000万在线课程。在2019年加大投放后,学而思网校秣马厉兵,再战2020年暑假,仅需9元的暑假数学提分特训班也已早在招生过程中。

K12虽然是个庞大的市场,但碍于行业竞争过于激烈,对流量的争夺就像一场零和博弈的残酷战争。去年,坊间传闻曾描绘了这样一幅画面:

除了常见的公交、电梯、地铁、电视剧植入等投放渠道外,在线教育机构在腾讯系和头条系均砸下了不菲的广告费,整个暑期档,广告投放总额可能在30-40亿元人民币之间,其中,好未来的投放总额可能在10亿元人民币左右。而学而思、猿辅导、作业帮的日均投放广告费用在1000万元左右。对此,好未来并未予以公开否认。

即便是在今年如此严峻的形势下,北京市的各大地铁站、楼宇商场、居民楼电梯等地,还能看到猿辅导“刷屏式”的巨幅广告牌。从中可见,K12机构的烧钱速度和烧钱规模,不亚于任何其他互联网新星企业。

另外,在大班直播的暑假赛道上,好未来还需直面有道、猿辅导、作业帮等实力派公司的竞争。

学而思网校相关负责人7月1日在接受采访时表示,目前大班课拥有在线教育中最好的盈利模式和财务模型,相较于前几年流行的1对1在线教育的商业模式,大班课规模化盈利能力更好。“大班课具有边际成本更低的优势。在线直播教学面向1个人直播,和面向1,000人直播的成本几乎一样,而且大班课模式也更容易形成口碑。”该负责人还表示。

好未来2021财年第一季度虽实现盈利,但截止发稿,好未来教育盘前股价跌幅已达到4.86%。

如今已进入下半年,疫情的影响还未消散,在线教育机构承受的压力空前巨大,但好未来首席财务官罗戎抱有信心:“在国家允许的范围内,公司正在逐步恢复各项线下业务。”因此,好未来下一季度的表现更值得关注。好未来集团预计2021财年第二季度的总收入将介于10.776亿美元和11.05亿美元,同比增长18%-21%。

免责声明:在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。