图片来源:壹图网

编者按:本文来自运营研究社(ID:U_quan),创业邦经授权转载。

中国最热衷于做广告植入的电商平台,你猜是哪个?

不是最近狂撒钱的拼多多,也不是家底深厚的阿里,而是一个大家可能不太熟悉的平台 —— 唯品会。

这家平台有多疯狂呢?做起广告植入,简直是 365 天霸屏,像充了年费会员一样可怕:

从《欢乐颂》《都挺好》《亲爱的热爱的》,到《三十而已》《二十不惑》,任何时候的大热剧里都缺不了它;最近讨论度超高的《乘风破浪的姐姐》、《妻子的浪漫旅行》,也必须安排。

甚至有网友感叹:

感觉每部剧都在唯品会买衣服……

说到唯品会,很多人可能都觉得很陌生,甚至不知道它的主要业务是什么。

然而,就是这个“默默无闻”的平台,市值一度达到 150 亿美元,一度被业界称之为“妖股”;2019 年,它净营收了整整 930 亿,而且已经连续盈利了 30 个季度,而最近风很大的拼多多现在还在亏钱……

我不禁感到好奇,看上去“奇奇怪怪”的唯品会,居然这么能赚?

01

唯品会有多神奇?

为什么说唯品会神奇呢?因为它和现在的电商平台截然不同。

我们熟悉的电商平台,热衷讨论各种「购物节」、「裂变玩法」;满嘴 GMV 、市场占比,不在乎是否盈利,动不动就亏空几十上百亿……

这时候,营销只会做植入、还在持续盈利的唯品会,就显得和其他平台很格格不入了。

1)广告植入 3 个月花 9 亿,财大气粗

说到电商平台推广,大家能想到的常用套路是策划个购物节,再进行全网推广,比如买微博热搜、开屏广告,或者做 KOL 投放之类的。

再或者,像拼多多这样做社交电商的,通过用户之间的自发分享来拉新,也基本都是软推广。

但是说到唯品会的推广,大家基本只能想到两个字:植入。

没错,都 2020 年了,居然还有品牌沉迷在电视剧和综艺里做广告植入。而且,它的广告出现的范围之广、密度之大,简直就是在广告里插播电视剧……

唯品会不仅投广告非常“财大气粗”,但说实话植入都比较粗糙、僵硬,让人看得直出戏。

比如,《乘风破浪的姐姐》里光鲜亮丽的女明星,公演的衣服不是大牌,而是在这里买的。

《二十不惑》里刚毕业的大学生,实习一个月、钱还没挣到几个,唯品会的包裹收个不停:

《三十而已》里年入千万、拿爱马仕的中产顾佳,平时穿的是唯品的三折衬衫,打完折才一百多块哦亲:连古装剧也不能放过,在《楚乔传》里化名“唯品阁”,动不动就出现在大街小巷:

甚至,唯品会的广告都已经成了一个梗,被经常看剧的人玩的飞起:

因为植入的实在是太僵硬,出现的频率也过于浮夸,所以虽然植入很多,但是用户并不买账:

不会吧不会吧,不会真有人以为明星会在唯品会买衣服吧

我太烦了

做了这么多广告,但还是有很多同学连唯品会是卖什么的都不知道,甚至我的整个朋友圈都没有一个同龄人在用它:

这种 500 年前的推广思路,真是让人摸不着头脑……

2)没有“垄断”的梦想,只想盈利

众所周知,电商平台们个个花钱如流水,除了阿里以外,能保持长期盈利的很少:

京东成立 12 年、连续 11 年亏损,2020 年才刚刚开始盈利;拼多多更夸张,2019 年直接亏进去了 85.4 亿,简直是“线上碎钞机”。

对于亏损,企业们好像也不是很愁,像刘强东就说过“盈利不重要,有现金流就行”:

因为有净利润的企业可能会死掉倒闭,但是现金流很好的企业不会死掉。

在一众巨亏的电商平台里,唯品会就显得比较清奇了,是除了阿里以外为数不多的长期盈利选手,已经实现了连续 30 个季度盈利。

也就是说,差不多在 2010 年前后就实现盈利了( 2008 年成立)……

成立两年就开始盈利,在现在的电商平台看来,完全是“没有梦想”的表现。

毕竟,开始盈利就意味着要压缩成本,不砸钱怎么留住人?GMV(成交总额)怎么做上来?怎么砸钱去抢市场占有率?数据不好看,怎么获得较高的估值?

3)风口后“硕果仅存”的垂直电商

唯品会第三个神奇的地方,就在于它作为一家垂直电商,真的算的上“长寿”了。

看一下和它同期的垂直电商们:

专做美妆的聚美优品、主打极简的凡客诚品、卖鞋的乐淘网、好乐买……几乎都已经销声匿迹了吧?

红极一时的聚美优品几乎全是负评

但唯品会不仅还活着,而且还有底气花 9 亿打广告……respect。

02

为什么它会如此神奇?

看完唯品会的神奇之处,可能你的内心有许多疑问:

唯品会这么厉害,为什么感觉我身边都没人用?

这种非典型模式,是怎么在现在这种竞争激烈的环境里存活的?

为什么其他平台都巨亏,唯品会能一直盈利?

想知道这些问题的答案,我们首先要了解这家平台到底是干啥的:

1)商业模式很特殊

很多同学都会灵魂发问:唯品会到底是干啥的?和淘宝、京东有啥不一样呢?

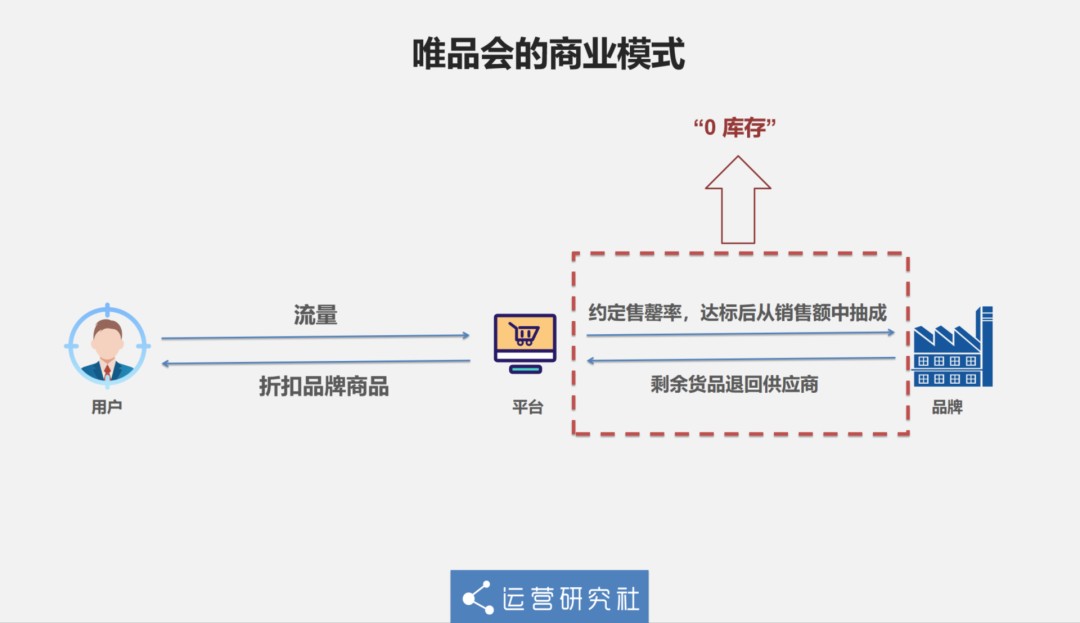

相对于京东、淘宝等综合平台,唯品会的业务更垂直、更聚焦。一句话,唯品会是做“垂直品类的大牌过季清仓”的:

消费者想买便宜、性价比高的品牌服饰,品牌们则想尽快清掉自己的过季库存,两方都属于刚需。

唯品会就刚好提供了一个垂直的线上平台,以限时开团 + 超低折扣(一般低于五折)的模式,对“品牌尾货”售卖,而且专做服饰。

从官网介绍就能看出垂直度了

这样,消费者省了钱、省了时间,服饰品牌快速也能回流资金。

在这里,唯品会只提供了一个“平台价值”,再通俗一点,就是一个拉皮条的中间商,赚的是服务费,而非批零的差价。

这种模式还有一个好处,就是几乎是「 0 库存」的:

假设唯品会每期特卖的周期是 1 个月,那特卖周期结束后,没有售完的货品退回供应商,同时,对用户已购买的商品提供「只退不换」的服务。

这样,就可以成功避免尾货积压,压低成本,获得更多现金流。

这种模式其实也不是唯品会独创。早在上世纪 70 年代,美国的奥特莱斯就开始运作同样模式,只是唯品会把它加以优化,并搬到了中国的线上。

2)用户画像不精准

既然这个模式这么好,为啥我感觉身边都没人在用?唯品会的用户到底是哪些人呢?

那是因为,对比用拼多多的都是“下沉用户”,用天猫的都是“高客单价用户”,唯品会的用户缺少一个显著的“标签”。

我们先来看一组数据:

根据 @电数宝 提供的数据,截至今年 6 月,唯品会上的活跃买家数有 5368 万:

虽然日活五千多万的确不少,不过也算不上多,毕竟同期的网购人群已经有 6.29 亿人,它只占了 10% 左右:

排名一二的淘宝、京东的活跃用户都分别近 4 亿、3 亿了,更别提这份榜单还没算 4.4 亿用户的拼多多。

@极光调研 数据则显示,唯品会的女性用户超过 6 成,本科及以上用户占比达 36.2% ,综合学历较高 ;用户年龄主要分布 16-35 岁之间,各城市等级的分布也几乎是平均的。

从这些数据中,我们可以看出,唯品会的用户分布比较零散,很难用一个具体的画像来概括;更像是各个地区都有部分追求品牌和性价比的女性在用,但是比例和讨论度都不高,远远算不上普及。

这也是大家感觉“根本没人在用的原因” —— 不是没人用,而是用的人太“默默无闻”,所以你很难注意到。

3)利润空间真的大

唯品会为啥能做到连续盈利,还能拿 9 亿做广告?

还不是因为真的很赚……

唯品会的吸金能力强,一方面是因为它的产品品类主要是服饰、美妆,利润空间比较大,又不压货,所以毛利常年维持在 20% 左右:

另一方面,热衷砸钱补贴、不计成本的其他平台不同,唯品会对成本的控制相当严格:

多年来,唯品会的市场、研发和行政三项费用,占营收的比例长期保持在10%以下。

这在其他平台是无法想象的 —— 仅 2019 年一年,拼多多的市场营销费用就达到了 271.7 亿元,占营收的比例高达 90.14% 。

03

唯品会能一直“神奇”下去吗?

说实话,在现在的大环境下,唯品会想一直保持这种“神奇”,是很难的。

1)没有建立差异化定位和竞争壁垒

首先,虽然已经有十余年的发展经验,但是整个特卖行业包括唯品会,一直都没有建立明显的竞争壁垒,新玩家尤其是大厂,想入局不要太简单。

只要大厂们祭出屡试不爽的“大杀招” —— 砸钱吸引用户,唯品会们就很难不被被“打败”。

不仅「敌打我易」,而且「我打敌难」:

多年以来,唯品会所谓的“差异化”都是建立在“深耕垂直领域”的基础上的。

其实,在大品类上,它一直没有找到属于自己的差异化定位 —— 淘宝是综合电商、拼多多是社交电商,那么,唯品会呢?

而这种定位的不清晰,势必将影响获客。

目前看来,唯品会是想从线下发力,吸引客源来反哺线上;但是否能实现,还是一个未知数。

2)品牌、大厂纷纷开始“抢生意”

由于竞争壁垒的缺失,这些年来入局品牌团购的大厂实在不少:

在天猫,品牌官方旗舰店处理尾货,不过是一个阶段性促销活动;

拼多多从首页的“断码清仓”入口开始下场品牌团购;

京东陆续上线了“特价秒杀”“每日特价”“品牌闪购”等多项业务……

大厂们的这些动作背后的逻辑,与唯品会赖以生存的核心模式,其实并无区别。

而且,大厂手握更重的客流量,和品牌议价的能力也更强,这会直接冲击“唯品会们”的渠道优势,让它们的核心竞争力不断下滑。

除了大厂以外,直播电商的兴起,更是给了“唯品会们”一记重锤:

主播带货往往比平台能拿到更大的价格优势,而商家自主直播则缩短了工厂到消费者的链路,让 C2M (用户直连制造)的趋势更近了一步。

这一趋势如果最终能实现,唯品会必将被连根拔起。

3)多元化扩张策略的转型失败

当然,唯品会也不傻,它其实早就意识到自己的核心模式是脆弱的,所以提出了“三驾马车”战略,企图成为综合电商:

品类延伸、自建物流(品骏快递)和入局金融。

除了“三驾马车”,它也尝试着其他方面的多元化发展。生鲜风口时,它入局生鲜,成立社区团购“品骏生活”;还布局线下,推出官方线下折扣店,但暂时还处于微亏损状态。

一波操作猛如虎,一看结局二百五。唯品会市值一路下滑,2018 年底,唯品会市值缩水至 37 亿美元,比巅峰市值整整少了 100 多亿。

究其根本,在于这些多元化扩张走的太急太猛,不仅原定目标没达到,还让唯品会的主要定位变得模糊,流失了大量用户。

为此,唯品会选择“回归特卖”,先后推出“唯品快抢”、“最后疯抢”等折扣特卖频道,将包邮门槛从 288 元降到了 88 元;还推出了主要面向代购、批发等小 B 端群体的唯品仓 APP ,想把小商家的尾货市场也收入囊中。

为了保住盈利,它还自断双臂 —— 先后砍掉「美妆版唯品会」乐蜂网、品骏快递,还收缩了“心头宝”金融部门。

另外,去年唯品会还以 29 亿元收购杉杉商业,一下拿到了 6 个运营中 + 5 个建设中的奥特莱斯。

为了回归特卖,在品牌端掌握住主动权,唯品会也是操碎了心……

04

结语

综合来看,以唯品会现在的“单一特卖”模式,想要保证一定时间内存活完全 OK,毕竟它对忠实用户心智的占领还是很到位的:

财报数据显示,本季度活跃买家数与同期相比无明显变化,但考虑到公司第一季度缩减营销支出背景,新用户获取动力不足,此时来自老用户的忠诚度显而易见。

但是,如果保持一成不变的话,未来很难有有大的突破。

面对越来越多、越来越强的对手,曾经的“妖股”唯品会是否能突出重围,获得新生,就让我们拭目以待吧。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。