图片来源:壹图网

编者按:本文来自音乐先声(ID:nakedmusic),作者范志辉,创业邦经授权转载。

2020年以来,中国的音乐版权市场正在发生一些微妙的变化。

在7月底与Spotify达成多年全球授权合作后,8月11日,环球音乐集团(Universal Music Group, 简称UMG)也完成了两笔在中国市场的版权授权。不同于往年的独家授权,环球音乐这次一口气将数年期的版权直接授权给了网易云音乐和腾讯音乐娱乐集团两大平台。

今年5月,网易云音乐就与华纳版权(WCM)达成了战略合作,获得华纳版权130万首音乐词曲版权。而环球音乐、华纳音乐、索尼音乐为代表的三大唱片中的两家已经选择非独家合作,也意味着自2017年以来的独家版权模式开始瓦解,版权不再成为制约中国音乐市场发展的掣肘。网易云音乐一直倡导的回归更良性竞争的阶段,也终于是要到来了。

环球音乐的此次合作

为什么如此有标志性意义?

环球音乐的历史最早可以追溯到1934年9月成立Decca 唱片(Decca Records)在美国的分支机构,1962年与美国媒体公司MCA合并,1996年被加拿大跨国集团施格兰(Seagram)收购并重命名为环球影城有限公司(Universal Studios Inc.),其音乐部门也被重名为环球音乐集团(Universal Music Group),并沿用至今。

2000年,施格兰的媒体资产被维旺迪(Vivendi)集团收购;2004年,环球音乐剥离环球影城独立运营,后者80%股份则被出售给通用电气(General Electric);2006年收购松下集团持有的环球音乐20%股份,至此,环球音乐正式成为维旺迪的全资子公司。

在几经转手、发展的过程中,环球音乐也收购了诸多优质音乐资产,拥有了跨越多个世代、涵盖不同音乐类型的音乐曲库。比如欧美乐坛的"顶流"音乐人如Taylor Swift, Ariana Grande, Justin Bieber, Katy Perry, Drake, Billie Eilish, Troye Sivan等,华语乐坛旗帜性音乐人如张学友、陈奕迅、谭咏麟、吴亦凡、郎朗、孙燕姿、张惠妹、梁咏琪、吴青峰等,华语音乐曲库更拥有邓丽君、张国荣、王菲、Beyond等典藏内容。

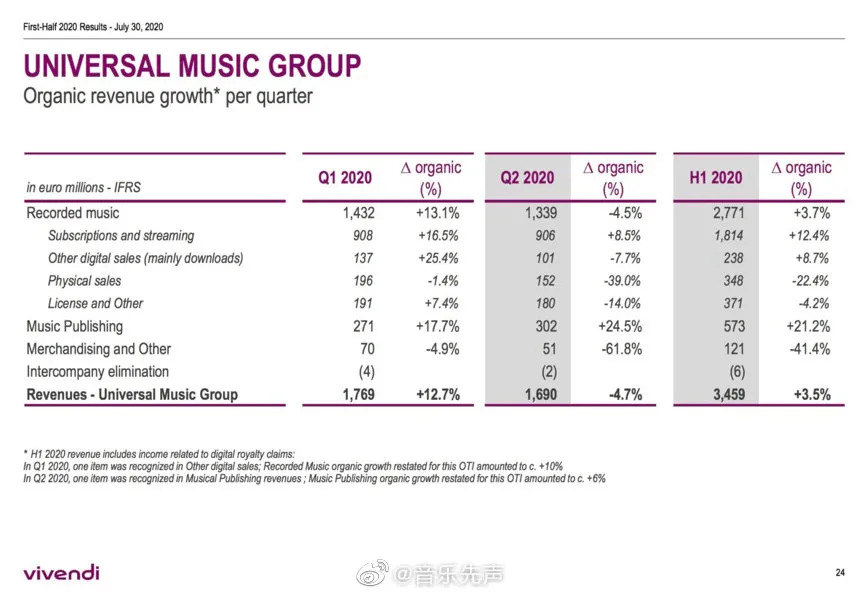

据维旺迪发布的第二季度业绩显示,今年二季度,环球音乐的录制音乐收入增长了13.1%,达到13.39亿美元;词曲版权业务增长17.7%,达到 3.02亿美元。对比来看,二季度,华纳音乐和索尼音乐的录制音乐和词曲版权业务收入分别为8.16亿美元、1.49亿美元和9.116亿美元、2.89亿美元,环球音乐在三大唱片中处于领跑地位。

相较于此前的独家合作模式,这次全新的合作模式或许意味着更多的可能性。官方信息显示,在当前的合作框架下,网易云音乐不仅将获得环球音乐的曲库授权,双方还将共同探索在音乐产品、服务和宣发层面更多创新领域开展更深入广泛的合作。

与此同时,还特意提到了会将环球音乐的曲库合作延展到全新的社区产品——Mlog,以及其他丰富多样的音乐使用场景,这也体现了环球音乐对扩充音乐传播场景的关注,以及对平台社区文化的认可。

为什么版权方们纷纷"变心"了?

其实,2020年以来,网易云音乐在版权领域一直动作不断。

一方面,网易云音乐加紧了对热门音综的布局。今年一季度,网易云音乐先后拿下了《歌手·当打之年》《朋友请听好》《我们的乐队》《中国新说唱2020》等头部综艺的独家版权,将平台变成了节目外歌手与用户互动的第二现场。

另一方面,在头部音乐版权方的合作上,网易云音乐也收获颇丰。3月13日,网易云音乐宣布与吉卜力工作室达成版权合作;3月31日,网易云音乐宣布与滚石唱片达成战略合作;5月12日,网易云音乐宣布与华纳版权(WCM)达成战略合作;5月15日,网易云音乐宣布与少城时代达成版权合作;6月19日,网易云音乐宣布与太合音乐集团发起的独立音乐联合体Indie Works达成战略合作;8月11日,网易云音乐与环球音乐达成全新战略合作。

这一长串的合作名单,也例证了版权方对于网易云音乐的充分认可。那么,其中不少新老唱片公司、词曲版权公司、综艺节目制作方等为什么纷纷"变心",放弃独家模式?考量的标准是什么?答案无疑与平台的版权运营能力、平台社区生态和用户属性有关。

要搞清楚这个问题,必须得摸清楚版权方的核心诉求。一般来说,音乐版权可以粗略分为业已形成的存量版权和未来可供开发的增量版权,对于版权方来说,要想做到版权收益最大化,也就是如何平衡挖掘存量和开发增量的问题。如此,我们便能推知版权方的合作心态,弄清楚为什么他们"变心"了。

对于头部版权方来说,他们大都积累了批量的优质存量版权,要想激活这些经典作品在当下市场的价值,且考虑到音乐版权的生产周期较长,歌曲的二次出圈成为首要诉求。而网易云音乐素以精准个性化推荐、市场营销能力、分发效率高著称,这对于版权方来说是非常具有诱惑力的。

针对尚待开发的增量市场,网易云音乐本身音乐氛围突出,歌单、乐评、Mlog等社区功能营造了平台的品牌调性和人情味,大大增强了歌曲、用户、音乐人之间的情感连接。对于新生代艺人来说,要想快速被认知,完成圈粉、进阶,网易云音乐无疑是最好的选择。同时,优质社区氛围下的自传播和自连接,也进一步放大了音视频、图文、直播、短视频等建立的音乐宣发生态,也造就了国内最大的原创音乐平台,与网易云音乐牵手,也将为唱片公司挖掘新人提供了支撑。

据Questmoblie《Z世代洞察报告》和Mob研究院《Z世代大学生图鉴》发布的数据显示,网易云音乐以最高活跃用户占比和高TGI成为95后年轻人最受欢迎的音乐APP。Z世代人群作为平台上最活跃的群体,他们对不同音乐流派具备更高的接受度和包容度,对于布局流行、说唱、摇滚、民谣、电音、影视OST等各个类型属性的版权方来说,都具有很好的兼容性,加速对新世代人群的开拓。

概言之,拥有独特社区氛围和活跃年轻用户的云村,在音乐IP价值放大方面可能具备独一无二的价值。

事实上,从华纳版权到环球唱片对于独家版权模式的冲击,以及国内不同类型版权方的携手,网易云音乐对于音乐产业的价值已经被看到了,放弃独家模式,纷纷"变心"也是情理之中。

从独家版权到非独家合作

中国音乐产业的新战事

自2015年7月国家版权局发布《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,在快速完成数字音乐的全面正版化的同时,国内也掀起了所谓的"版权战"。这带来了两个直接结果:音乐版权的价值一夜暴涨;大批小玩家被洗牌出局。

根据《2017中国网络版权产业发展报告》显示,2016年,中国网络音乐产业行业规模突破150亿元,相比2006年增加了10倍。两年后的2018年,中国网络音乐产业规模突破175亿元,同比增长22%。当然,版权价值的回归是我们乐于看到的,但对于独家的狂热也附带伤害到了产品服务和用户体验,使得版权市场变得有些泡沫、畸形。

虽然2018年在国家版权局的介入下,各主要音乐平台完成了相互授权,达到各自独家音乐作品数量的99%以上,但用户"流浪听歌"的情况并没有得到根本改善。

众所周知,经过前几年的版权价格暴涨后,如今版权市场上的买家大大减少,退场的退场,佛系的佛系,这也加速了版权价格回归理性。同时,独家版权模式本身就意味着另一部分人群的舍弃,这对于靠大众传播才能转化出更大价值的音乐人和唱片公司来说,牺牲音乐的传播甚至是艺术生命来换取短期的溢价收益,其实得不偿失。换句话说,独家版权合作,已经到了不得不改变的节点。

而从国家版权局要求99%以上的版权共享,到目前网易云音乐拿下华纳版权、环球音乐的版权授权,也进一步将市场和用户的非独家诉求变成现实,非独家合作将成为行业主流。

版权市场的开放,本身就意味着产品功能和用户体验的创新有了更大可能。同时,音乐平台与唱片公司的合作更加立体,从曲库合作延伸到产品、服务和宣发等层面。

毕竟,只有将平台从独家版权的内耗中解脱出来,才有更多的资源、资本反哺产业的上下游,推动产品创新和价值重建,让音乐人、用户、平台都能从中受益。惟有构建良性的音乐产业生态,整个行业才能破浪前行。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。