编者按:本文来源创业邦专栏螳螂财经(ID:TanglangFin),作者陈曦。

此前有传闻将赴美IPO的柔宇科技近日正式申请落子A股。

柔宇科技成立于2012年,主营业务为生产柔性显示屏,以及折叠屏手机。据公开资料披露,柔宇科技在2020年5月刚获得一笔3亿美元的融资,成立至今,柔宇科技已经拿了近70亿美元的融资。

故事讲了8年,对于柔宇,大家讨论的焦点依然是制造的柔性显示屏会会不会成为各大手机厂商眼中的香饽饽?柔宇科技自己造的手机有没有可能成为另一个苹果手机?

尤其是今年,去年几大手机厂商都在秀柔性屏,今年突然没有一点动静了,市场发生了什么?

一、没有人走的路是一条什么样的路?

对于一家科技企业来说,要拥有核心的竞争力,那就要拥有核心的技术。

就柔性显示屏来说,其最核心的技术叫做低温多晶硅,全称是“Low Temperature Polycrystalline Silicon(LTPS)”。低温多晶硅的优点是能够让面板的反应速度更快,薄膜电路面积更小、分辨率更高。因此,不管是全球OLED老大三星,还是国内众多OLED生产企业,比如京东方、深天马、TCL等企业,采用的都是LTPS。

但是,就像主流手机都采用Android系统,而苹果采用IOS系统,此前的诺基亚采用塞班系统一样,总有一些企业为了体现自己的独特性,在功能基本一致的情况下,使用自己的技术。

在柔性显示屏的技术上,柔宇科技走的是一条没有人走过的路。

柔宇科技在柔性显示屏上采用的技术叫做超低温非硅制程集成技术,全称“Ultra Low Temperature Non-Silicon Semiconductor Process(ULT-NSSP)”。关于这个技术,并没有公开资料可以验证,只能听柔宇科技自家介绍。

柔宇科技董事长兼CEO刘自鸿认为,LTPS工艺较为复杂,单条产线设备投资成本高;而ULT-NSSP的材料器件和生产设备都完全不同,借此柔宇不仅能够提升全柔性屏弯折可靠性,提高产品良率,还可以大幅简化整机生产流程,降低设备投资成本。

然而,数据才是检验技术的唯一标准。由于ULT-NSSP公开数据少,我们只能通过两个途径来验证,一个是投入产出比,一个是终端用户的使用率。

先来看投入产出比。柔宇科技认为其ULT-NSSP可以达到“降低设备投资成本”的目的。但是从财务的角度上来说,固定资产的投入,最终其成本都会通过“折旧”摊销到产品的成本中去,因此,产出大,固定资产的投入就会摊销得更多。

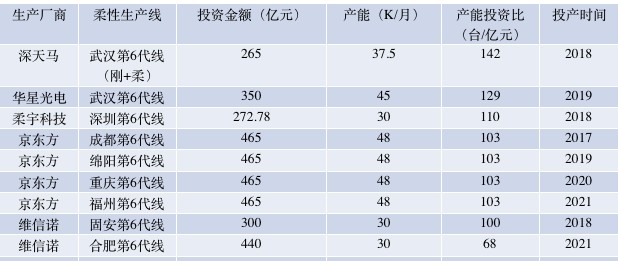

笔者整理了目前主流厂家的柔性生产线情况,首先在产能上,柔宇科技单月30K的产能就不具备突出优势,再从每亿元的生产台数可以看出,排在第一位的是深天马的武汉第6代线,每亿元产出142台,第二位的是华星光电的武汉第6代线,每亿元产出129台,柔宇科技的深圳第6代线排到了第三位,每亿元产出110台。

“螳螂财经”换句话说,柔宇科技ULT-NSSP生产线投入的绝对值虽然低,但其投入产出比并没有表现出独占的优势。

再来看终端用户使用率,目前究竟有多少手机生产厂商真正使用其柔性显示屏呢?

就目前柔宇科技官网披露的信息来看,除了柔宇科技自己生产的手机使用了柔性显示屏外,柔宇科技官网公布在今年3月,柔宇将向中兴提供柔性屏解决方案。

但是半年过去了,中兴的折叠屏手机还没有最新进展,而且事实上,中兴的手机销量市场份额也不高,没有进入头部赛道,根据市场调研机构IDC数据,2019年中兴在全球智能手机市场占据约0.5%的份额。

反观京东方、华星光电、维信诺等企业,显示器面板出货量巨大,2020年京东方上半年出货量已攀升至2020万片,TCL旗下的华星光电2020上半年出货量快速拉升至220万片。维信诺宣布其在2020年上半年,向努比亚独供全球首款144Hz刷新频率AMOLED面板。

虽然无法直观地看到柔性显示屏的出货量,但业界普遍认为,华为折叠手机Mate X和最新发布的Mate Xs是否能顺利放量的关键在京东方是否能稳定供货的基础上。

这些数字都充分说明了ULT-NSSP这条路显然不是一条主流的路,柔宇科技“不走寻常路”的产品市场认可度还不够高。

据Omdia报告,今年智能手机中使用的AMOLED面板出货量将从2019年的4.71亿片激增至5.13亿片,在如此巨大的市场需求之下,柔宇科技能分到一杯羹么?

二、市场开始冷静,折叠手机还能撑起柔宇科技的未来?

那么柔宇科技能不能通过自己研发折叠屏手机,闯出一条新的路子呢?

要看一个产品有没有未来,归根结底还是要看它有没有需求。

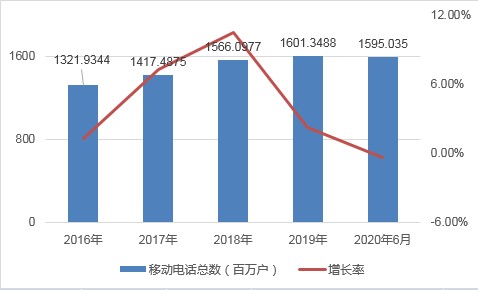

从行业上来说,手机行业的增长几乎已经见顶了。根据工业和信息化部的数据显示,回顾2015年到2020年这五年间,移动电话的增长率一直在十位数以下。截止到2020年6月,中国的移动电话用户数为15.95亿,按照14亿人口来计算,人均已经超过1个电话了。截止到2019年12月,移动电话用户数为16.01亿,2020年上半年还有小幅下降。

也就是说,新购买手机的人群非常少了,如果还要手机有销量,就只能促使消费者换机。不过好在,高端手机的消费人群在逐年增加。在《2020-2025中国折叠屏手机行业需求变化趋势及新的商业机遇研究报告》(以下简称为《折叠屏手机研究报告》)中可以看到,手机价格大于6500元的区间段,销量在逐年上升。

可折叠屏手机动辄上万的价格真的能够让消费者觉得物有所值吗?要消费者换机,就要给消费者一个换机的理由,难道真当消费者“人傻钱多”吗?

手机厂商给折叠屏手机赋予的特点是:大。将平板电脑和手机的功能合二为一,合起来是一款手机,打开是一款平板电脑。

第一个折叠屏手机诞生于2018年11月,三星展示了一块屏幕可以自由折叠的手机,这款手机由一块4.6寸的柔性屏和一块7.3寸可折叠屏组成,手机屏幕可向内折叠。这款手机于2019年2月20日正式面市,型号为GalaxyFold,售价1980美元(合计人民币约14000元)。

在2019年2月24日,华为紧随其后发布了折叠手机MateX,MateX采用的是6.6英寸主屏+6.38英寸辅屏组合而成,两块屏展开后可以无缝对接。这款MateX售价16999元。

然而,“大”是有局限性的,当手机大到一定程度,就意味着更重和更厚,使用的舒适度上要大打折扣,比如放到裤子里重不重,单手操作方不方便。从下表可以发现,折叠手机的重量远高于普通手机,在厚度上也普遍比普通手机厚。

另外,折叠屏幕在使用上是否真的不会受到影响吗?在京东这几款折叠手机的评价中,不乏看到下图这样的状况,屏幕出现白线,或者折叠部分出现亮斑等。

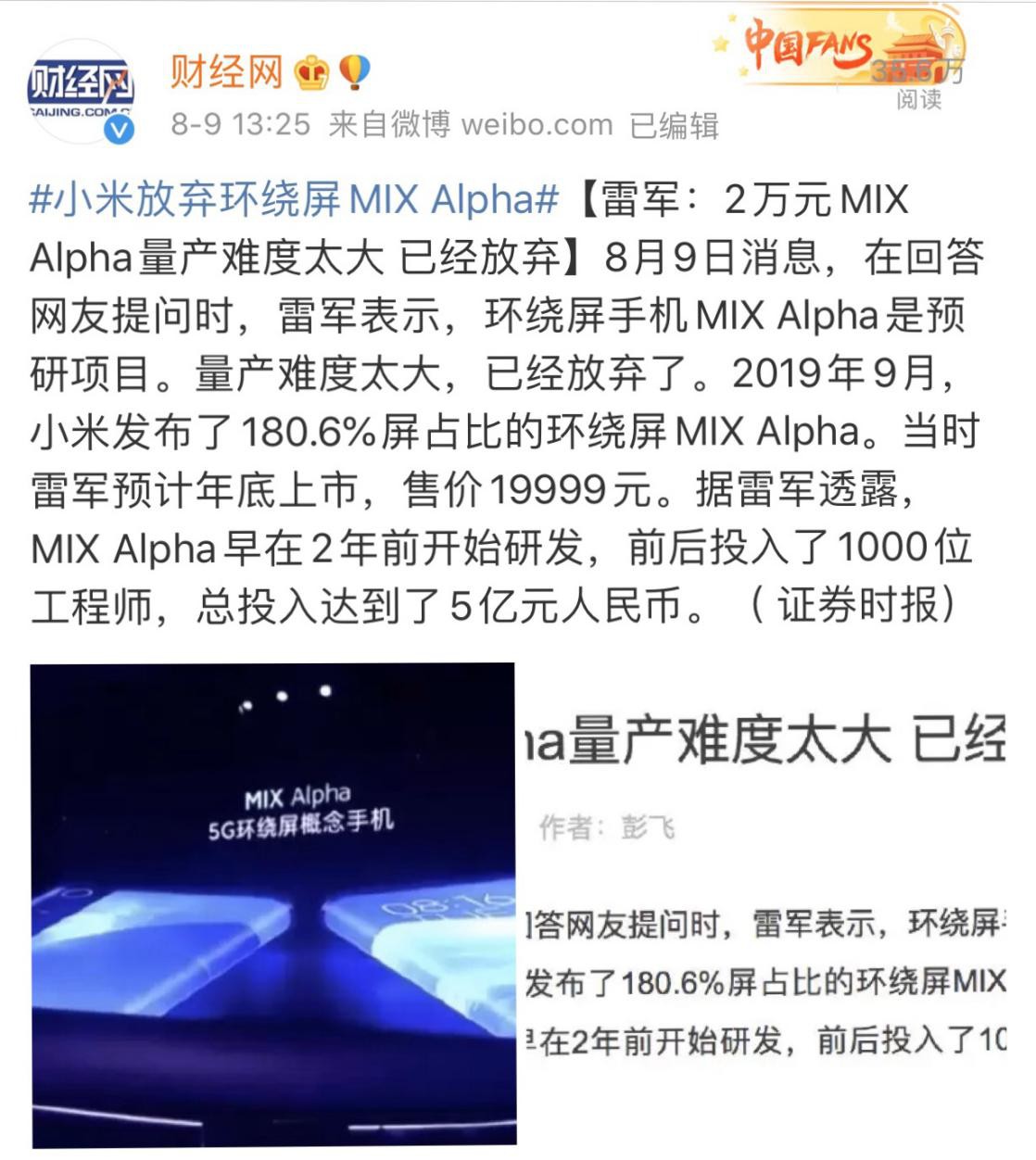

所以,折叠手机真的是未来手机的新方向吗?还是这只是商家制造的噱头呢?要知道,目前生产折叠手机的厂商并不多,苹果就明确表示暂时不会生产折叠手机。而近日,小米手机老总雷军就明确表示放弃折叠手机的生产。

那么,对于柔宇科技来说,执意进入折叠手机赛道,是该赞其眼光独到,还是叹其一腔孤勇呢?

对于其已经上市的折叠手机FlexPai的出货量,据财新披露,一位接近柔宇科技的人士说:“和大家想象的手机出货量有较大出入,但在柔性屏手机之中卖的算比较好的。”

三、离开手机谈商机,柔宇科技或许更加迷茫

那如果不做手机呢?柔宇试图还计划将柔性屏解决方案落地在会议、消费、航空、体育赛事等领域。例如,在球赛裁判的衣服上嵌入屏幕,可用作广告牌;将柔性屏制作成会议铭牌,可向参会者提供提词、投票等功能。

在会议铭牌上,柔宇科技官网披露在2020年7月,柔宇科技公布已经向泸州老窖提供了“数十套”会议铭牌。

在航空方面,柔宇科技于2018年12月宣布与空中客车签署战略合作备忘录,双方将在柔性屏在飞机客舱的应用开展研究。

但是,这些方面的进展都是十分缓慢的。

“数十套”会议铭牌显然无法解决柔宇科技出货量的问题,而昂贵的柔性会议铭牌能否大规模推广,也要打上一个问号。

而与空中客车的合作,已经过去了近两年,仍然未披露实际该如何应用。从理论上来说,柔性屏的重量是普通屏的十分之一,将客舱内的普通屏换成柔性屏可以降低飞机的重量,减少飞机油耗。但是,一平方的柔性屏比一平方的普通屏轻大约20Kg,就以最大的空客飞机853个座位来算,即便每个座位配一个柔性显示屏,减轻的重量大约只有1个成年人左右的重量,其减少的油耗完全可以忽略不计。

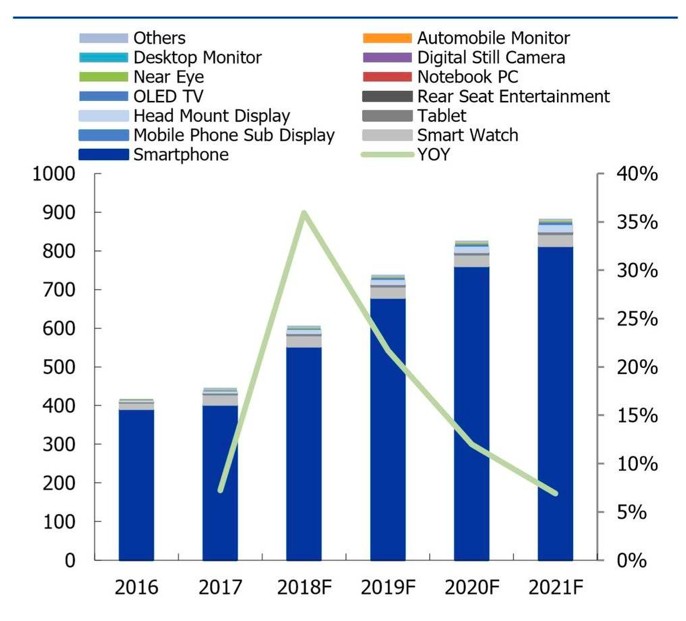

而且,“螳螂财经”注意到,大数据早已经证明,手机才是OLED柔性屏的未来,离开手机没有商机。

据DSCC和国盛证券研究所发布的关于柔性OLED当下和未来的市场规模的统计看,智能手机产业才是柔性OLED应用的绝对大头,远远超过第二名智能手表,其他所有应用市场加起来,都不足手机市场的十分之一。

如果柔宇科技放弃手机市场转而去其他行业寻找商机,才是真正的“捡了芝麻,丢了西瓜”。

对于柔宇科技来说,上市会是新的起点吗?或许还要打上一个大大的问号。无论是柔性显示屏还是折叠手机,柔宇科技都要努力证明自己,找到供应商,找到消费者,找到应用环境,找到落地场景。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。