编者按:本文来自资本极客,作者M小姐,创业邦经授权转载。

2020年Q2,京东集团首次实现单季营业收入超2000亿元人民币,并创造了中国零售及互联网行业单季收入的新纪录。而另外一个关键数据活跃用户也首次超过4亿,单季度新增3000万,同比29.9%的增速也创下近11个季度以来的新高。

快消品、生鲜带动营收高增长

京东2020年上半年营业收入3473亿元,同比增长28%。其中第二季度营收突破2000亿元,达到2011亿元,同比增长33.8%。

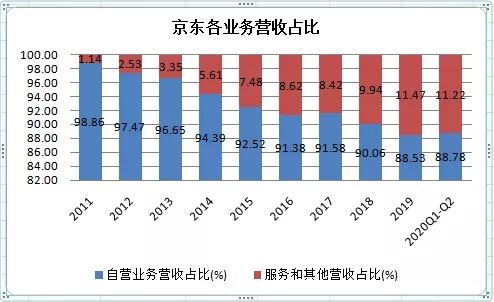

京东的业务由两大部分构成,产品收入和服务收入。产品收入主要是京东自营业务的营业收入,一直占营收的绝大部分。不过这部分的营收占比在逐渐降低,从2011年的98.86%降低到2020年上半年的88.78%。

而服务收入的营收占比在逐渐提高,从2011年的1.14%逐渐提高到2020年上半年的11.22%。

按照品类的不同,京东在财报上将自营业务分为电子产品和家用电器商品、日用品两大类。电子和家用电器是京东赖以起家的强势品类,2020年上半年这部分商品在总营收中占比55.2%,日用品在总营收中占比33.5%。

服务收入包括两部分,一是为平台商家提供广告和营销服务所得的广告费和佣金,二是京东对外提供物流及其它服务的收入。2020年上半年,前一类收入占总营收的6.8%,后一类占4.4%。

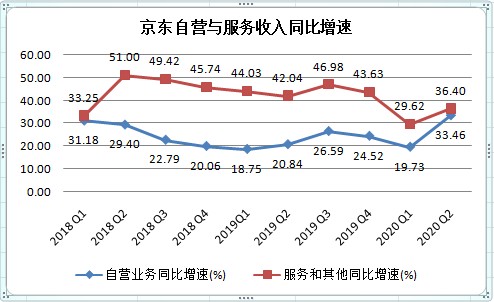

2018年以来,京东自营业务的增速一直低于服务及其他,并且自营业务在绝大多数时间里同比增速在30%以下。但2020年Q2,自营业务增速重返30%+,直接带动了本季度整体增速的上扬。

自营业务的加速增长得益于包括快消品、生鲜等品类在内的日用品的高速增长。2020年上半年日用品营收1165亿,同比增长42%。京东零售集团CEO徐雷在财报电话会议上曾透露,疫情期间快销品、生鲜和健康等品类增幅达到100%以上。

毛利率提升,费用率下降

京东的毛利率在2016年达到15.16%的高点,随后几年降至15%以下,并以轻微的幅度小幅走高。

京东收入成本主要包括自营产品的成本、相关的入站运费、库存减记、流量获取成本,以及与提供给第三方的物流服务相关的成本。

京东从供应商那里获得的回扣和补贴,被视为购买价格的降低,并在产品销售时记录为收入成本的减少。

在费用方面,主要包括履约费用、市场和营销费用、管理费用和研发费用。

履约费用主要包括采购、仓储、交付、客户服务和付款处理费用。履约费用今年在逐渐降低。2020年上半年降至6.4%。

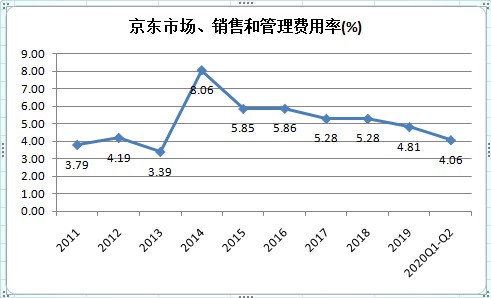

市场、销售和管理费用率也在逐年走低。2020年上半年降至4.05%。

毛利率提升,费用率下降,使得持续盈利成为可能。2020年上半年京东营业利润为74亿,比去年同期增长110%;

布局同城零售

重回香港上市再融资,以及出售部分物业,都给京东带来大量现金。截至2020年6月底,京东持有现金及现金等价物、受限制现金和短期投资共计1260亿,比2019年底增长近一倍。

财大气粗的京东开启了买买买模式。

梳理京东一年多来的投资,可以看到遵循了三条主线:

一是继续夯实物流配送体系。8月份先是以1亿美元投资香港物流巨头利丰集团,随后又斥资30亿元收购跨越速运。

二是投资国美,实现线上线下电子和家电销售的强强联合。电子和家电是京东的基本盘,早前京东已经投资了一系列这个品类的线下连锁企业,比如五星电器、迪信通等。

三是下注同城零售,投资见福连锁便利店。

同城零售是未来几年各家电商平台的必争之地,也是京东主要的业绩增长点。2020年上半年快消品和生鲜等品类的高速增长就是一个佐证。

在这个领域,阿里有天猫超市和高鑫零售、盒马鲜生形成线上线下协同;京东线上有京东超市,线下也需要抓紧布局自己可以掌控的网点。

今年4月,京东成立了大商超全渠道事业群,集合原有的消费品事业部、新通路事业部、7FRESH和1号店,目的就是要整合线上线下,抓住用户对于即时性消费的需求。

随着阿里、京东、拼多多等各大电商平台先后布局线上、线下,不断下沉到城镇和乡村,可以预见的未来就如京东CEO徐雷所说的那样,用户在多个平台上进行购物的占比越来越高,而单个平台独占用户的比例则在不断下降。

各个电商平台在彼此竞争的过程中,是不是会越来越像自己的竞争对手?那么,未来的市场容得下几家电商巨头?是不是平台最大、商品最全、基础设施最完善的最有可能胜出?

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。