编者按:本文来自微信公众号私域流量观察,创业邦经授权转载。

据报道,9月8日农夫山泉上市,开盘大涨超 80%,加上在万泰生物的持有的股份,农夫山泉创始人钟睒睒的身家一度超过了马化腾和马云,成为中国首富。

一时间,几乎整个中国的财经媒体都被点燃了。

要知道在农夫山泉钟睒睒登顶之前,其实互联网和地产才是近7年来中国首富风云的核心竞争者:马云(阿里巴巴)、马化腾(腾讯)、丁磊(网易)、黄峥(拼多多)、李彦宏(百度)、刘强东(京东)、杨惠妍(碧桂园)、王健林(万达)、许家印(恒大)……

这些名字,在很长一段时间里才是中国“富豪”这一名词的代表。虽然只有半小时,但闯入其中的农夫山泉宛如砸碎平静湖面的石子,人们纷纷猜测这是否意味着新一轮浪潮将翻涌而来。

当然,对此也不乏质疑的声音。

比如在一篇相关推文的评论区里,较为负面的看法才是主流:

除此之外,比较常见的质疑角度还有:

钟睒睒从保健品从业发家,其公司有过度营销之嫌;

钟睒睒持股比例极高被称为“独狼”,农夫山泉的企业架构合理性存疑;

农夫山泉的产品研发投入较低(据财报显示仅为X),缺乏“匠心”的农夫山泉必然无法长久……

以上的前半句都是事实,后半句却未必是真相。

农夫和统一、康师傅有什么区别?他们的卖水秘诀能否复制?其企业组织架构到底体现了什么特色?

他们究竟如何把一瓶水的生意,做得比“互联网”还大?

定位与营销

农夫山泉是一个足以载入市场营销教科书的品牌「定位」案例。

相关的解读文章有很多,我们简单过一下:在一众瓶装水都是纯净水的年代,农夫山泉打出了「天然水」王牌,并通过多次成功的营销战役(比如宣传农夫山泉的“弱碱性”等),最终奠定了消费者心中「纯净水<天然水<矿泉水」的认知,从而创造了一个独有的品类概念。

毕竟做产品不如做品牌,做品牌不如做品类。

而除了瓶装水之外,农夫山泉旗下的茶饮、果汁、功能饮料都能深入人心,其广告语以及相应的营销案例也受到广告界的一致认可。

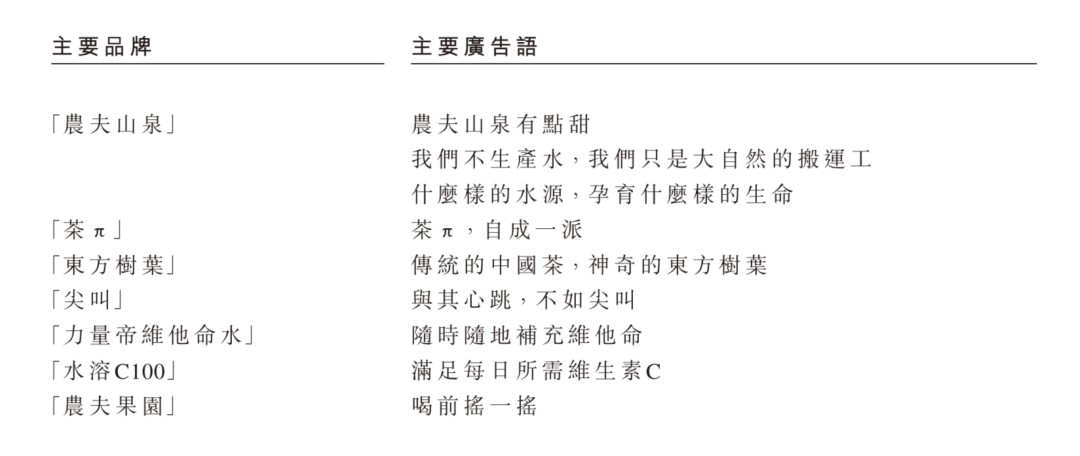

比如这些广告语想必你看了也是能在脑海里自动播放的:

除了农夫果园之外,茶π、东方树叶、尖叫、力量帝、水溶C100其实也是农夫山泉旗下的子品牌

这有多难得?

事实上我们在之前的文章里就提到过,在十年前饮料接几乎被可口可乐、百事、雀巢等几家寡头把持,看似琳琅满目的冰柜其实只是少数人的游戏:

比如佳得乐、果缤纷、美年达、七喜、激浪、纯水乐其实都是百事可乐家的,而雪碧、芬达、健怡可乐、零度可乐、怡泉汽水、醒目、酷儿、美汁源、美汁源果粒奶优、乔雅、冰露等等则是可口可乐家的,百事+可口≈饮料界的半壁江山。

而和本土品牌中王老吉、娃哈哈等依赖少数单品的情况不同,农夫山泉建立了多元化的产品矩阵,在果汁、茶饮、功能饮料等多个细分市场中都排行第三,另外在酸奶、咖啡、气泡水等领域的开发上也颇有成效,可以说是真正的饮料界的国货之光了。

事实上,即使和可口可乐这样的国际品牌比较,农夫山泉细分市场定位并推出新品的能力也丝毫不逊色。

先说句题外话,饮料市场的新品研发其实是有一定玄学成分的:

即使是一家世界级的饮料公司,拥有一线的研发资源、营销策划、推广渠道……在一款新品未上市之前,也不敢保证它一定能在市场上获得认可,成与败只能基于结果观测,也即薛定谔的饮料。

当然,运气这种东西在氪金玩家面前并没有什么特别的,只是贵一点。比如可口可乐公司的产品战略就颇显“无赖”,其首席执行官詹鲲杰(James Quincey)曾在采访中表示,

“我们分析了过去五年中我们推出的大约2000种饮料产品,发现30%的饮料仅占1%的销量。在2018年,我们杀死了700多种僵尸产品,这使我们能够将资源重新部署在我们看到更多增长机会的领域。”

听起来很美,但在将它当做一个成功方法论之前,想想有多少企业能承担得起700多种产品沦为“僵尸”的试错成本?闲来无事体验一下生化危机吗?

诚然敢于试错依然是件好事,但普通玩家再喜欢小步快跑、快速迭代,也不得不考虑推出的新品是否有足够的存活率可言。

并不是人人都能成为下一个元气森林。

比起可口可乐,农夫山泉其实是一个更值得学习的案例,他们的产品不仅存活率特别高,并且生命周期还往往特别长。

比如创下2010年至2019年十年间「上市首12个月零售额」最高记录的茶π。

2016年茶π在京东网络首发,起手就砸出多达10万瓶免费赠饮。随后农夫山泉大手笔地签下亚洲知名乐团BIG BANG代言,通过该乐团10周年纪念版包装、代言人巡演赞助、代言人微信推荐、终端零售门店及校园的大规模线下主题陈列等方式全方位同消费者沟通。

打开消费者的认知度后,农夫山泉还“营销”经销商。

据新食品评介报道,农夫山泉专程派驻大量企业销售人员,配合各地终端负责分销、铺货、陈列、促销等方面的工作。除此之外,还为经销商提供较高的提成比例,以及更灵活的采购单位(除了单口味的1×15/箱的规格外,还专门推出4×6/箱的缤纷装),一时之间成为2016经销商们最热衷订购的产品。

极高水准的前期规划、推广节奏及线上线下的整合营销,奠定了茶π出道即巅峰的江湖地位。和小心翼翼地试错玩法不同,农夫山泉选择将所有鸡蛋放在一个篮子里,然后用所有的心思去看好并孵化它。

诚然,农夫山泉并不是没有失败之作,比如2013年推出的打奶茶、2016年推出的水葡萄系列、以及屡战屡败的气泡茶——是的,早在元气森林之前,“汽水”就是一个农夫山泉不断试图进驻的应许之地。

他们于2005年首次推出碳酸饮料农夫汽茶、2010年又再次推出TOT苏打红茶、2018年再次推出泡泡茶,但这些产品似乎没能达到预期,渐渐退出市场。

曾广泛铺货的打奶茶

然后呢?然后就是最为诡谲的地方,他们除此之外就没有太多的失败案例了,不仅布局多元,旗下每一个产品都打造了极其精准的细分定位:

同是茶饮,但东方树叶是无糖茶、茶π是含糖茶;

同是果汁,有低浓度的水溶C100、中浓度(50%)的农夫果园、100%的NFC果汁/17.5°压榨果汁;

在功能饮料中,「尖叫」的红蓝绿三色包装对应着纯功能饮料、多肽饮料、纤维饮料,以及新推出了含电解质产品。而「力量帝维他命水」更是直接分成了六种口味,对应六种营养配方。

其基于用户心智进行的产品定位的精细程度,简直丧心病狂。

不过,我们不妨进一步思考一个问题:

这种能力从何而来?

学习型组织

农夫山泉的产品往往不是第一个开创细分市场的先行者,却往往是笑到最后的赢家。

虽然模仿本身是一件很微妙的事情,是抄袭、是借鉴、还是青出于蓝而胜于蓝,有时并非三言两语就能说清,但显然农夫山泉是后者。

我们以一个具体产品的诞生历程为例。

虽然「燃茶」这款新的爆品掀起了茶饮市场的腥风血雨,但其实这并不是什么新鲜事物,早在1981年,日本三得利就开发了罐装乌龙茶饮料,1997年,三得利乌龙茶在中国上市。

4年后,统一推出茶饮料「茶里王」,并于2004年正式登陆大陆市场。只是茶里王一直不温不火,在2011年后逐渐退出人们视野。

也就在茶里王败退的这一年,农夫山泉紧随其后推出「东方树叶」,针对在当时并不算主流群体的无糖茶消费者,东方树叶进一步采用了无菌冷灌装工艺,更好地保留茶的风味和稳定性。而在品牌故事方面,则更进一步强调传统茶文化,找了英国知名设计公司Pearlfisher操刀,以剪纸、茉莉花、外圆内方等元素诠释中国文化内核。

而讨好了相对小众的目标消费者的代价是,它或许成为了中国饮料史上消费者评价最为两极化的产品:一方面受到无糖茶消费者的疯狂追捧,另一方面被广大网友无情地吐槽为十大最难喝的饮料之一。

微妙的是,农夫山泉旗下的农夫果园蔬菜汁、红色尖叫都有 被吐槽难喝的黑历史 这种两极化的评价趋势。

但结果如何?结果就是像笔者这般甜食爱好者从来没喝过一口的东方树叶,在2019年已经成为了无糖茶品类市占率第一的品牌。

相似的事情还有在功能饮料领域,在脉动带起了维生素水饮料风潮后,娃哈哈推出“激活”、汇源推出“他+她-”、统一推出“体能”、康师傅推出“劲跑X”……风起云涌之中,偏偏农夫山泉推出的尖叫和力量帝维他命水就安安稳稳地活下来了,后发先至地占据了功能饮料第三名。

沉舟侧畔千帆过,农夫山泉总是能等到别人沉完再过。

除了向竞争对手学习的能力之外,农夫山泉在各个专业领域的学习能力也首屈一指。

以品牌年轻化为例。

并不是所有的饮料都是可口可乐,消费者始终是喜新厌旧的,通常一款饮料的生命周期仅为5年,随后就会被消费者逐渐淡忘,并慢慢退出市场。并且「瓶装水」还是一个竞争门槛极低的行业,在可口可乐、百事可乐、娃哈哈、统一、康师傅等巨头的包围之中,元气森林、喜小茶也能骤然风起便是明证。

但农夫山泉的产品总是特别长青,其诀窍是什么?

我们不妨做个小实验,用5秒时间回忆一下农夫山泉瓶装水的红瓶子,是不是一个数十年不变的“老东西”了?要知道娃哈哈瓶装水为了“年轻化”,可是放弃了签约多年的王力宏,而这般代价却没能让它活得比红瓶子更好。

农夫山泉的红瓶子到底为何能历久弥新?是哪位设计大师当年的经典作品吗?是红配绿有着别样的经久不衰的魅力吗?

都不是。其实随着时代审美变迁,农夫山泉的包装在不改动整体表达的前提下,一直在进行美学上的细微调整,这才是消费者始终不觉得他们“老气”的根本原因。

同样,连2016年才推出的茶π也经历过包装上的美学优化(上为旧,下为新):

和其他饮料品牌为了年轻化大动干戈的玩法不同,农夫山泉所体现的,实质是对设计这一专业领域的尊重。虽然钟睒睒本人被媒体称为“独狼”,但事实是农夫山泉更符合学习型组织(Learning organization)的定义:

强调“控制、服从”的、以权力层级为核心的传统企业,往往会由于个人的旧思维,例如固执己见、本位主义,难以建立在专业领域内的学习能力。打个最现实的比方,多数管理者根本没有经受过系统的美学教育,要如何招募、选拔、培养、建立一支具有足够美学底蕴的负责产品包装的内部团队?

除非通过培养弥漫于整个组织的学习气氛、充分发挥员工的创造性思维能力而建立起来的一种有机的、高度柔性的、扁平的、符合人性的、能持续发展的学习型组织(管理学里的一项经典理论,感兴趣的可以参阅相关书籍,在此不再赘述)。

善战者无赫赫之功,善医者无煌煌之名。

数字化

但定位仍然不足以解释农夫山泉如今的胜利,最起码无法解释其2016年以后的胜利。

农夫山泉的一大串经典营销战役都发生在古早年代,而据中商产业研究院的数据显示,2016年,中国瓶装水市场品牌份额最大的是「怡宝」,其零售量市场份额高达9.6%,零售额市场份额达8.6%。其次才是农夫山泉,其零售量市场份额高达8.7%,零售额市场份额达7.5%。

而到了2020年,形式才忽然间从「势均力敌」转为「高下立判」。

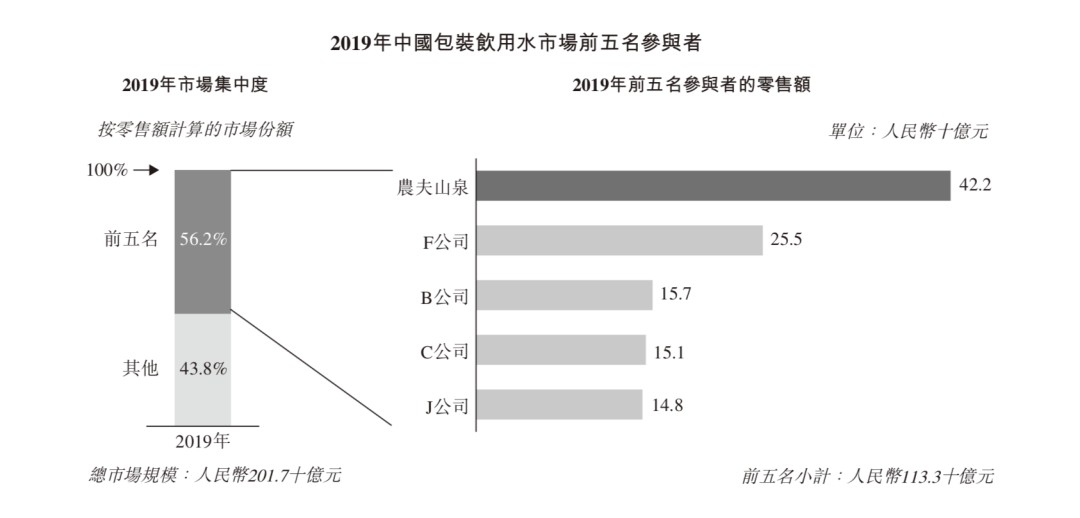

根据弗若斯特沙利文报告,中国包装饮用水市场相对集中,按2019年零售额计算,前五名参与者合共占56.2%的市场份额。其中,排名第一的农夫山泉突出优势较为明显,其2019年零售额突出排名第二参与者达1.5倍多。

因此,更重要的是2016年到2020年间,农夫山泉到底发生了什么。

而对此一个绝对绕不过去的关键是,农夫山泉的净利润率特别高。

农夫⼭泉过去3年的调整后净利润率分别为19.4%,19.4%(调整了捐款费⽤)和22.8%(调整了股份奖励和捐款费⽤)。根据Frost & Sullivan,这⼀盈利⽔平远⾼于同期中国饮料⾏业的6.9%,7.1%和9.6% 的净利润率。

相当于同行要卖两只水才能赚到的钱,农夫山泉卖一只就够了。

而农夫山泉的高净利润率,主要是得益于其商品流通更具效率。据其招股书显示,农夫山泉销售及分销开⽀占收⼊⽐例从2017年的28.0%下降到2019年的24.2%,主要是由于物流仓储管理效率以及销售员⼯效率的持续提⾼。

换句话说,带来了90%收入的经销商其实就是农夫山泉的“用户”,而其经销商数据系统,在某种意义上其实也就是“用户数据系统”,这在其招股书上有着浓墨重彩的介绍:

「我们所有的合作经销商均使用我们的NCP系统。我们通过大数据分析经销商库存,根据历史数据及分销表现自动生成存货预警,帮助我们及时指导经销商分销活动。

约12,000名来自我们或经销商的一綫销售及销售管理人员每天使用我们的手机app开展业务活动,显著提升了我们在终端零售网点的铺货、陈列、促销等方面的经营水平。(笔者注:营销专家朱建明曾解释道,比如农夫山泉的销售人员会到小店里拍摄照片,回传总部,从而考察产品摆放情况)

我们的销售管理团队能够实时掌握一綫销售人员的门店拜访路綫及服务表现,有针对性地对一綫销售人员和经销商进行业务辅导,从而提升销售团队管理效率。 」

回到我们文首的那个问题,农夫山泉总是被诟病“产品研发”这一项财务数据太低,但实际上并不是所有关于产品的“成本”都会被纳入这一项统计中,比如通过提升物流效率缩减了产品单价,通过冷链运输提升了产品到用户手里的新鲜度,在这些事情上的技术研发投入都不属于财务意义上的“产品研发”。

而农夫山泉,可是一家旗下能发展出独立的技术公司(彩虹鱼科技)的品牌。总而言之,

数字化又何尝不是“产品研发“的一部分?

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。