编者按:本文来自非凡油条(ID:ffyoutiao),创业邦经授权转载。

作者丨豆腐乳儿

封面图丨摄图网

“中国的房地产就是泰坦尼克号”

“我认为中国的房地产就是泰坦尼克号,马上就要撞到前面的冰山。撞到之后,不但是房地产行业的风险,更大的是金融行业的风险。”

2014年5月23日,SOHO中国有限公司董事长潘石屹这样说。

一个月后,万科集团总裁郁亮在人民日报上发文反驳称:

“房地产行业已经度过了最黄金的岁月,但也绝不是就要撞上冰山的泰坦尼克号。”

郁亮的意思是,房地产行业过去“胆大为王”,人人皆可赚钱且越胆大越赚钱的时代结束了,进入了“白银时代”,不像以前那么容易赚钱,但认真做还是可以赚钱的。

潘石屹和郁亮的发言,也对应了他们背后SOHO中国和万科的不同战略。

现在的年轻人可能不大清楚潘石屹究竟是谁了,去翻他的微博也会以为他是搞编程教育的。但当年他可是房地产业叱咤风云的存在,像知名建筑师扎哈·哈迪德设计的银河SOHO就是他的SOHO中国的物业。业内地位摆在那里,潘石屹的一言一行都受到极大关注。

潘石屹不看好中国房地产业要早于2014年。早在2012年,潘石屹就宣布SOHO中国的收入将从建房卖房,变成自持物业收租。

那年SOHO中国还是个相当有影响力的房地产公司,年底的归母净利润高达105.85亿元.作为对比,那年的恒大归母净利润也就91.71亿元,低于SOHO中国。

随后的几年里,潘石屹践行不看好中国房地产业的想法,开发项目越来越少,库存去完了又对自持物业卖卖卖。曾经的百强房企SOHO中国,逐渐从每年第三方机构发布的房地产榜单中消失了。如今SOHO中国所持物业所剩不多,甚至差点卖身给了外国财团黑石集团,老板潘石屹也做起了富贵闲人,时不时玩玩摄影,学学python。

另一边,郁亮对中国房地产的看法没有潘石屹那么悲观,万科也就没有像SOHO中国那样大幅减少开发新项目。

不过作为当时国内房地产界数一数二的龙头企业,万科拿地和开发新项目都相对谨慎些。在郁亮提出“白银时代”之前的几年里,万科每年买地金额占销售金额的比例基本在40%左右,到了2014年甚至低于40%。

要知道房地产业很多企业的特点就是高负债、高周转。房地产企业的推动力就是“融资-拿地-建设-回款-融资”的高负债、高周转循环,而在中国房地产市场化之后,房子就不怎么愁卖过。这就是很多房地产企业敢于高负债的底气——借到钱,拿到地,只要资金链不断,房子就卖得出去,钱就赚得到。

而为了维持资金链不断,房地产企业就会追求快速建设,快速卖房,形成了房地产业高速运转的永动机。

万科拿地如此谨慎,说明万科也是照着郁亮提出的“白银时代”实践的,没有在之后几年大规模融资,大规模拿地,大规模建设和出售。

不管怎么说,2014年,SOHO中国和万科,都对中国房地产业的未来有了一定的悲观态度。

突然来临的行情

2014年对中国房地产业产生悲观态度,也不是没有道理。

那年10月美联储宣布结束量化宽松,眼看着美国就要进入加息周期。这就意味着美元利率有走高压力,将导致更多资金回流美国,对于人民币将构成贬值压力。

随着美联储退出量化宽松,加息周期开始,人民币也确实开始了对美元的贬值。人民币贬值会使相应以人民币计价的资产,如房产价格降低。

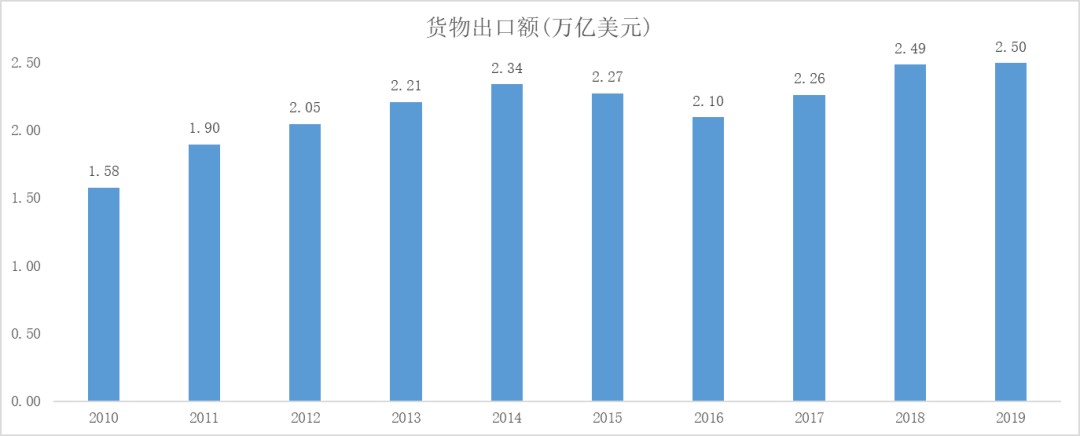

本来美联储加息就利于外资流出国内,2015-2016年中国货物出口额又连续两年下降,外汇储备就从2014年最高位的近4万亿美元下降到2016年底接近3万亿美元,两年半时间下降了近1万亿美元。

经济增速也从2014年的7.4%降低到2016年的6.8%,以至于2016年有专家称这是“L”型增长。这么一说倒是形象,民间传开就不大好听了,都在讨论这“L”的一竖到底有多深。

其他不利于房地产的因素,比如人口增长率和城镇化减速等,也成了各路房地产空头津津乐道的话题。

按理说,在资本外流、经济增速不断下降的背景下,房价和资产价格应该呈现下降的趋势。房地产企业理应对2014年之后的房地产市场感到一定程度的悲观。

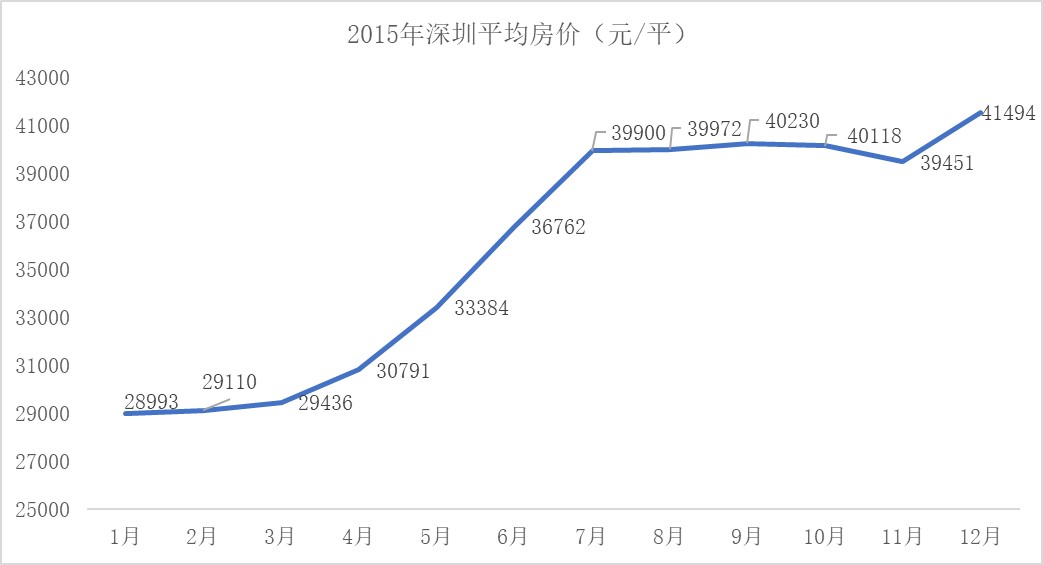

然而,从2014年底开始,深圳的房价先开始快速拉升,随后房价上涨蔓延到一二线城市。随着一二线城市房地产限购等措施出现,三四线城市棚改开启,2017年房价上涨又蔓延到三四线城市。2015-2017年,实现了一轮全国房价普涨。

房价最先启动的深圳,2015年初均价28993元/平,年底涨到了41494元/平,一年时间里涨了四成多。

☉数据来源:安居客

这真是一轮疯狂的房地产行情。

不怎么搞开发的SOHO中国彻底错过了随后几年房价迅速上涨的房地产好年景,万科也在这轮房价上涨中由于谨慎等原因没成为大赢家。

更大的赢家还是迎合了疯狂行情的房地产商。

不同于悲观的SOHO中国和谨慎的万科,恒大在那几年里高速扩张。

恒大的扩张还是高杠杆,高周转那一套。

许老板曾下令要求所有地产公司总裁专职买地,并开出了高昂的奖惩条款,迅速积累起了大量的土地储备。

为了拿地和建设,恒大还要大量融资。2015年恒大净负债率高达93.5%,2016年更是提高到119.8%,相比之下,万科当年净负债率只有25.9%。当时恒大私下融资的利率比万科要高不少。

原本业内数一数二的万科,在那几年却遇到了麻烦。宝能趁万科股价较低的时候不断买入,2015年底成了万科第一大股东,随后开始了万科的控制权之争。这场争夺一直持续到2017年,甚至恒大也中途插手了。控制权的不确定,也阻碍了万科的拿地进程。

那几年房价高涨,恒大的高杠杆扩张是押对了宝——房子只要建起来,就不愁卖。2016年,恒大销售额超越万科,成为国内房企之首。

紧缩土地供给

为什么有那么多对房价的不利因素,2015-2017年仍然出现了一轮房价上涨?

资金面上看,那几年的经济增速在下滑,于是2015年央行降息,刺激经济增长。降息促成了房贷利率的下降。

另外,我们之前的文章里也提到过,地方政府对土地财政产生了依赖。这种依赖不仅仅是通过卖地可以得到收入,还有经营土地使土地升值,再将土地抵押出去贷款融资。

为了应对金融危机的冲击,2008年之后各地成立了大量的融资平台,以土地作为担保直接从银行获得信贷,为地方的基础设施建设融资。

对于地方政府来说,抵押土地融资有一个好处,那就是不需要把土地真正转让出去卖钱,只需要抵押就可以贷款得到现金流。当2014年开始美国退出量化宽松,外汇净流出开始的时候,外部冲击来了,地方政府的土地就有贬值的趋势,地方政府可以通过限制土地转让规模,拉抬地价,让没有真正卖出去而是要拿去抵押的土地更加值钱。

地方政府卖地收入可能因为土地转让规模变小而减少了,但能够通过土地抵押得到的信贷增加了,总体来说还是对现金流有利。

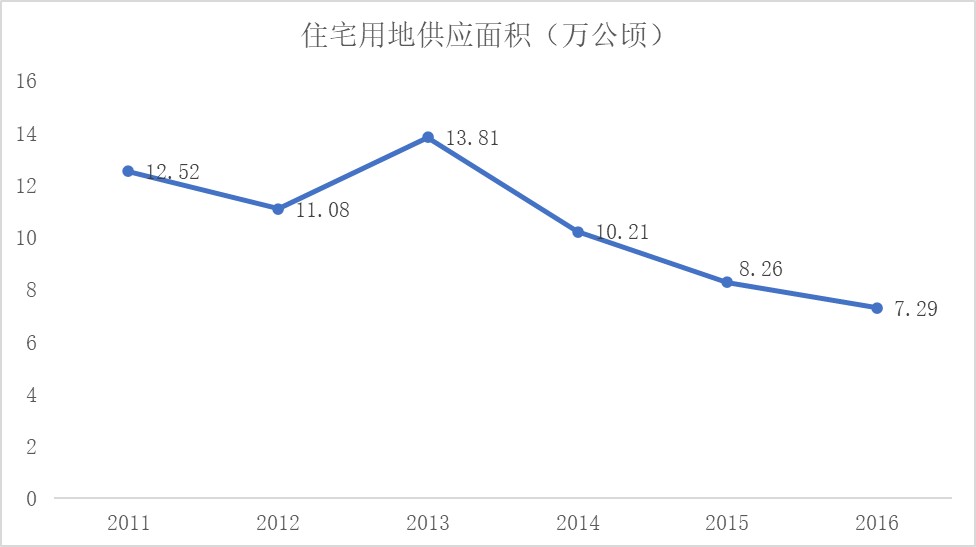

2014年开始,住宅用地供应量也确实大幅收紧了,2013年尚有13.81万公顷的国有住宅用地供应,2014年这个数字就下降至10.2万公顷,2015年进一步下降至8.26万公顷。

☉数据来源:历年中国国土资源公报

这还只是反映了全国平均水平,对于一二线城市而言,国有住宅用地供应缩减相对更大。例如,北京2015年住宅用地供应缩减了27%。对于多数城市而言,土地供应在2015年、2016年都有所下降,且2016年较2015年同期明显下降,广州降幅更是超过七成。许老板抓紧时间拿地,在当时可是做对了。

可以说,2014年地价有下降趋势的时候,国有住宅用地供应缩减,地方政府卖的地少了,地价没有下降反而提高了。地方政府虽然卖地收入少了,抵押土地获得的信贷却多了,总的现金流是保住甚至增加了。

保住了现金流的政府把钱投入到了基础设施建设中,这是拉动经济增长立竿见影的办法。而且基础设施建设还直接影响钢铁、水泥等重工业部门的产出和投资,搞基建就能拉动上下游很多产业——至于基础设施建设本身的盈利情况,那就只能交给下一任考虑啦,这一任的任务就是全速发展。

然而这么做的负面影响,除了某些建设难以收回投资之外,还有对其他产业的挤出作用。

紧缩土地供给导致了高地价和高房价,掏空了六个钱包,抑制居民消费。土地价格的上升也使得地方政府通过土地抵押借贷的资金增加,这会提高其他部门获得贷款的难度,挤出其他部门的投资。

另外,地方政府抵押土地获得资金进行投资,假如经济发展得好就一切好说,假如经济发展不如人意,土地增值跟不上,以前的投资又难回本,等待地方政府的就是高昂的债务。这一点在《怎么欠的债?》里我们就提到过。

调控加码

2015-2017年的房价普涨,对当时的人心态冲击还是挺大的。

有些人本来想攒点钱在一线城市买房,发现一线城市房价突然涨了,赶不上车了,就只好去二线城市买房。动作慢的,发现成都杭州房价也涨了起来,只能咬咬牙坚决上车了。

很多人经历了这几年,相信房价会永远涨,许多和房价有关的言论听上去更刺激了。

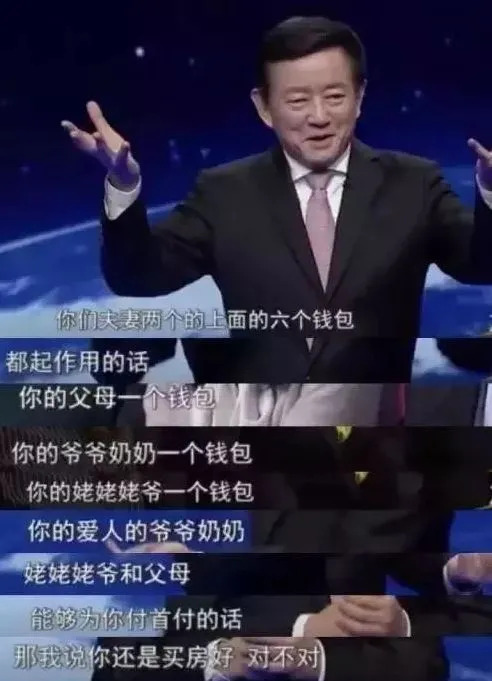

2018年,樊纲提出了“六个钱包”论。按他的说法,当时买房,别说榨干父母,就是榨干爷爷奶奶、姥姥姥爷,动用“六个钱包”,也是值得的。

多年以前,啃老可是被社会广泛指责的过错,而那几年后,年轻人能掏空六个钱包在一线城市买房都是有出息了——起码他有一线城市的房票,帮助全家抢到了优质资产。

除了对人心有影响,房价增长对金融业影响也很大,潘石屹当年那句“更大的是金融行业的风险”并没有说错。

为了防控金融风险,2015年国家就开始了去杠杆,历年强调,已经让结构性去杠杆取得初步成效,2017年我国宏观杠杆率仅上升了2.4个百分点,2018年甚至下降了1.9个百分点。

为了压制房价涨势,2016年调控开始加码,“房住不炒”也提出来了。但是地方政府总能想办法绕开限购,老手也知道怎么钻空子,于是调控不断加码。今年初深圳刚涨房价,严厉的限购措施就来了——要知道上一次房价大涨就是深圳开的头,压住深圳房价很有意义。

最近两年,美国因经济疲软和疫情影响,原本的加息周期无果而终,不仅降到了零利率还进一步大放水,眼瞅着人民币对美元都升值了……

外部压力小了,内部就有调整的空间,正是减少地方财政对土地财政依赖、转换投资乃至经济增长模式的机会。

于是今年的房地产调控力度很大。

最近的大招是8月份住建部、中国人民银行在北京召开重点房地产企业座谈会,会议为房地产融资划定 “三条红线”:

剔除预收款后的资产负债率不得大于70%;

净负债率不得大于100%;

现金短债比不得小于1倍

限期整改后还越过三条红线的,不得融资。

这对很多依赖高杠杆运转的房地产企业是致命的。

参加座谈会的有12家业内知名房企,根据其“越线”程度,从严重到安全划了“红”、“橙”、“黄”、“绿”四档。国盛证券估计,位于红档的是中国恒大、融创中国、绿地控股、中梁控股;位于橙档的是阳光城;位于黄档的是碧桂园、万科、新城控股;位于绿档的多为央企系房地产公司,包括保利发展、中海地产、华润置地、华侨城。

具体的分档不得而知,但是可以确定的是,高杠杆经营的恒大调整压力是最大的那档,谨慎发展的万科相对安全。这大概也是“福兮祸所依,祸兮福所伏”吧。

要说这恒大执行力还真强,要回笼资金降杠杆,开完会立即就推出了七折卖房,打了其他房企一个措手不及。

可能房地产业容易赚钱的日子,真的要结束了。当然,这并不意味着房价就会便宜,一线城市的房子,仍是优质资产,大把的人愿意为它付出高溢价,哪管这要掏空6个还是600个钱包。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。