编者按:本文来自微信公众号点拾投资(ID: deepinsightapp),创业邦经授权转载。

导读:过去一周市场最火爆的事件就是参与蚂蚁战略配售的五只基金。我们在此前也访谈过鹏华和汇添富的两位基金经理,今天和大家分享的是管理“华夏创新未来18个月封闭”基金的周克平。

周克平在管理公募基金之前,曾经在华夏基金的机构投资部工作多年,接触了很多海外QFII客户,也做了大量的海外对比,这让周克平有很强的国际视野。他对于许多纯美股的研究很深,不仅仅是美国上市的中概股。

周克平认为,参照海外的美国、日本、欧洲、韩国等,当人均GDP从10000美元增长到20000美元的过程中,科技、消费、医药三大行业都是表现最好的。在这三大方向中,周克平又筛选出六大赛道:先进制造、新能源、云计算SaaS、现代服务业、生物医药、传统行业效率提升。周克平的所有投资标的,几乎都来自这六大赛道中的十几个子行业。

在个股选择上,周克平根据企业的生命周期、创新、现金流分布,将公司分为四大类资产:项目型、产品型、平台型、生态型。项目型资产现金流不稳定,爆发力强,容易暴涨暴跌。周克平的组合中,项目类资产占比较小,主要以现金流更稳定的产品型、平台型和生态型资产为主。这四大类资产,也是一个企业不断进化的生命周期。从项目型资产开始,最终极少数的公司会成为生态型资产。周克平看重一个企业的“进化力”,背后是企业家精神。他将企业家分为两类:报时人和造钟人。报时人能把握时代的趋势,而造钟人能创造时代的趋势。

我们认为,周克平是更加偏向外资思维的科技股基金经理,投资风格属于买入持有的价值风格,不追求高度的弹性,也不通过交易获得收益。周克平认为,A股的美股化是大趋势。伴随着上市标的越来越多,会有一大批优秀的公司可供选择,这让价值风格的科技成长基金经理能够更好的获得超额收益。以下我们先分享一些来自周克平的投资“金句”:

1. 底层资产的优化,是科技股投资最大的变化

2. 基金经理业绩只有30%来自个人能力,大头的50%来自社会的进步、国家的发展和红利,最后的20%来自客户的信任

3. 我们以1973年之后的美股为例,年化收益率最高的行业主要集中在三类:科技、医疗、消费

4. 我未来三年的投资方向,优化到六条主要的赛道:先进制造、新能源、云计算SaaS、现代服务业、生物医药、传统行业效率提升

5. 我们根据企业的生命周期创新现金流分布,将公司分为四大类资产:项目型、产品型、平台型、生态型

6. 我们非常希望找到那种能从项目型公司,持续进化成生态型公司的企业,这是一个不断百里挑一筛选的过程

7. 成长投资的本质是投资企业建立壁垒的过程

8. 在我们的组合中,有60%-70%的仓位集中在这里面产品型资产以上的公司,还有20-30%仓位会投高赔率的项目型公司

9. 优秀的企业家有两类:报时人和造钟人。中国的伟大企业家都是报时人,看到时代来临,抓住时代的机遇。造钟人是那种能创新新赛道的人,我个人觉得过去只有三个企业家称得上是造钟人:亚马逊的贝索斯、苹果的乔布斯、特斯拉的马斯克

10. DCF是未来的自由现金流,不是拿过去的自由现金流进行线性外推

11. 调研和阅读看到的是现象,思考看到的是本质

制度变革大幅提高科技股的质量

朱昂:能否先介绍一下你的从业经历?

周克平 我本科毕业于华中科技大学,是学习集成电路专业的,研究生保送到了北大光华管理学院读金融,毕业后于2014年加入华夏基金,最初是在机构投资者担任TMT研究员,也是部门唯一看TMT的,把这个大方向里面所有子行业都看了一遍。

这个部门的客户以海外的QFII投资者、国内的社保和企业年金为主。也因为管理QFII的缘故,我们会和大量海外的机构投资者进行交流,具有比较强的国际视野。在我做研究员的时候,我看美股和港股的精力比A股还多一些。

2017年我就开始做一部分投资,最初是做专户的基金经理助理,到了2018年调到公募基金部门任华夏复兴的基金经理助理,并且在2019年起正式独立管理华夏复兴基金。我目前还管理华夏科技创新混合。从2018年至今,我还担任华夏基金的新能源研究组的组长。我的研究领域基本上在TMT和新能源。

从业履历对我构建投资框架产生了比较大的影响,在做QFII投资时,我做了大量的中外比较,包括科技企业商业模式的对比,中国经济发展阶段和发达国家历史的对比,哪些行业会有什么样的机会。我的投资风格更加偏向外资,基本上满仓操作不做择时,依靠自下而上的选股获得收益。

对比海外,我发现中国科技股投资在过去几年正在悄然变化。2018年之前,科技股投资主要是做价格的波动,很难有趋势性机会,持有体验很差。核心原因是,当时中国的上市公司质量不高,并不代表中国科技发展的真实水平,最大的科技公司华为没有上市,整个互联网中最优秀的企业都在美股或者港股上市。

我亲身经历了2015年A股的“互联网+”泡沫破灭,这些A股“互联网+”公司最后跌下来的市值,大概和当时腾讯+阿里巴巴涨上来的市值差不多。这意味着“互联网+”的方向没错,只是A股当时并没有真正受益的标的。

2018年之后,我们看到了资本市场的底层制度改革,让像我们这种偏基本面风格的科技成长股选手,能够在A股市场建立可持续的超额收益。我认为A股的美股化是大势所趋。科创板的创立之后,更多真正代表中国科技行业发展的公司能够在A股上市。市场已经出现“类注册制”模式,这就是A股市场的重生。一大批不盈利的优秀公司能在A股上市。过去我们投不到的优质公司,今天能够在比较早期阶段在A股上市。另一方面,港股通打开之后,我们可以通过南下,投资港股的优质科技和互联网公司。

底层资产的优化,是科技股投资最大的变化,否则我们这套基本面投资框架无从谈起。在科技成长领域的底层资产不断优化后,我们的投资框架才能行之有效为持有人创造长期价值。这个背景,也是我投资框架的先决条件。基金经理业绩只有30%来自个人能力,大头的50%来自社会的进步、国家的发展和红利,最后的20%来自客户的信任。

只投资符合经济转型的六大赛道

朱昂:那么能否介绍你的投资框架?

周克平 我的投资框架分为三个部分:资产配置,个股选择,动态组合管理。

首先,我是基本不做择时的,大多数时间都是满仓操作。我的自上而下部分很少来自择时,收益来源是行业和股票,以自下而上选股为主。我的自上而下是解决未来三年投研精力分配的问题,哪些行业在战略上需要关注更多。在行业选择上,我会关注在不同经济发展阶段中,什么行业会在经济的占比提高。

我们看到,在中国人均GDP从3000美元到10000美元发展的阶段,诞生了大量受益于城镇化和工业化的大牛股,包括房地产、家电、汽车等。我们拥有全世界最大的房地产公司,全世界最大的家电公司,全世界最大的乘用车公司以及全市场最大的银行,这些都是过去经济模式下产生的投资机会。

今天我们会看到在城镇化的中后期,中国经济会经历人均GDP从10000美元向20000美元发展的过程。我们对比海外做了大量的复盘,试图挖掘受益于未来经济发展的行业。我们复盘了70年代之后的美国,90年代之后的韩国,70年代之后的日本,60年代之后的欧洲。这些经济体都在当时经历了后城镇化发展的阶段。我们以1973年之后的美股为例,年化收益率最高的行业主要集中在三类:科技、医疗、消费。

通过这样的复盘,我们解决了三年以上投研力量如何分配的问题。我的精力也是聚焦在这三大领域。同时,再根据我的能力圈,优化到六条主要的赛道:先进制造、新能源、云计算SaaS、现代服务业、生物医药、传统行业效率提升。

先进制造赛道:我们复盘发现,GDP由大到强的过程中,先进制造都是一个增长很大的行业,在韩国、日本都有这样的特征。他们都在各自经济转型的过程中,诞生了世界级的先进制造企业:东芝、松下、富士康、台积电、鸿海、三星等。这条赛道包含了5G、消费电子、芯片、国防军工的原材料等。

新能源赛道:光伏和新能源汽车是我们长期看好的,能源结构的转型是未来重要的方向,特别是以特斯拉为代表的智能电动车,会经历渗透率从10%到50%的快速增长期。

云计算SaaS赛道:我们在云计算投资范围特别窄,主要投云计算中的SaaS。我对于云计算的定义只有软件,其他包括数据中心等都不在我云计算定义的范畴。我觉得这个行业就是科技中的白酒,商业模式比互联网还好,因为用户粘性更高。如果科技领域我只能投一个行业,那我一定会投这条赛道。这条赛道可选标的很少,A股和H股加起来只有5家公司。

现代服务业赛道:这是科技+服务业结合的领域。比如说零售是一种传统服务业,叠加了科技就变成电商。餐饮是很传统的服务业,叠加了科技就变成了外卖平台。教育是传统的服务,叠加了科技就变成在线教育。这个行业的商业模型很简单,收入端是受M2影响,永远能够涨价的,类似吃饭的价格、学费的价格等;成本端受科技的摩尔定律影响,能够实现效率的提高。那么在收入端和成本端之间会有一个gap(差异),就变成了公司的价值。

生物医药赛道:人口老龄化带来的长周期需求,带动创新药、创新器械、和医疗服务的需求提升。

传统行业效率提升赛道:这条赛道和现代服务业类似,把科技在传统行业运用得很好。比如在房地产产业链中的建筑、建材行业,也需要面对建筑工人的老龄化问题。那么就需要通过科技手段,提高效率。从我公开持仓中也能看到,持有了一个建筑行业的云计算SaaS公司。这个公司既有云计算SaaS赛道,也对应建筑行业的效率提升。

基于企业现金流分布,分为四大类资产

朱昂:讲完了你看好的六条赛道,那么如何从中选股呢?

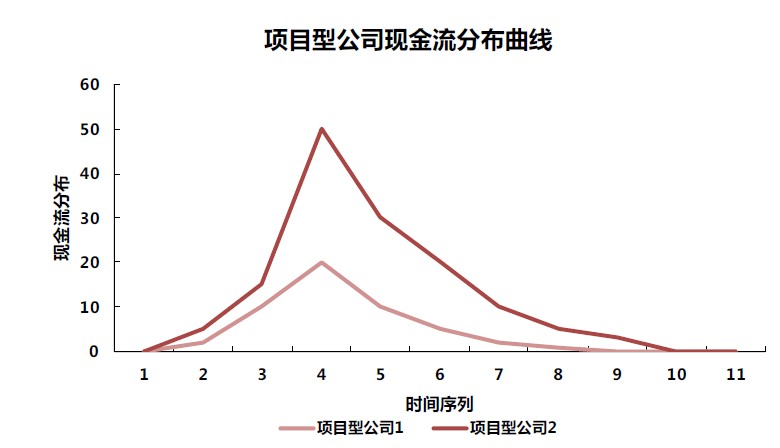

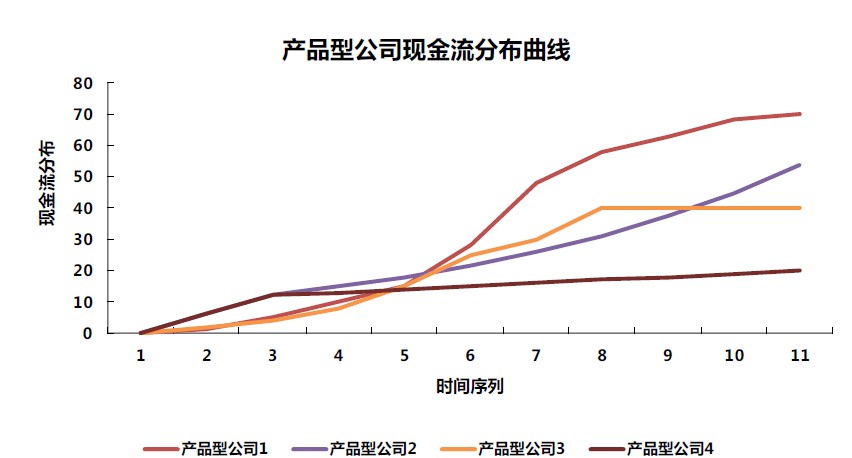

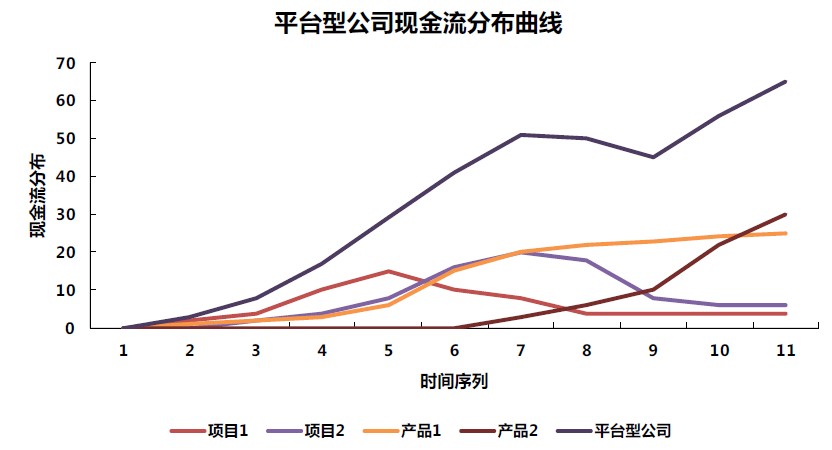

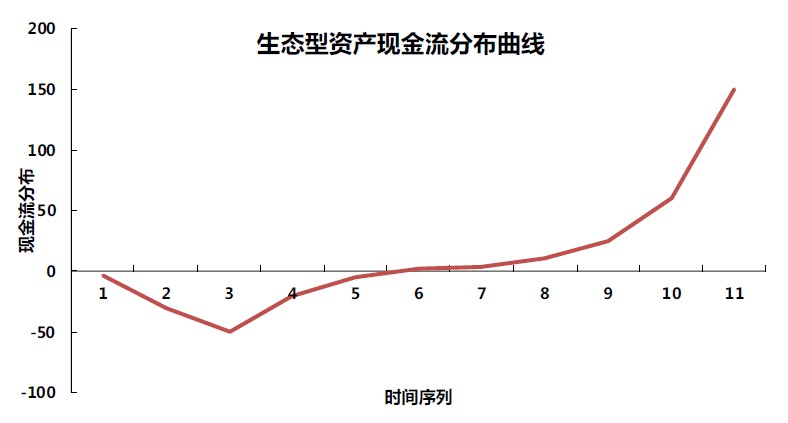

周克平 这六条赛道覆盖只有十几个细分子行业,我们真正能选的股票范围就很少。我们根据企业的生命周期、创新、现金流分布,将公司分为四大类资产:项目型、产品型、平台型、生态型。由于是按照生命周期分布,我们会发现最优秀的企业能够出现从项目型、到产品型、再到平台型、最后成为生态型公司的演进。

当一个行业需求刚开始爆发的时候,大部分都是项目型资产。这类资产没有壁垒或护城河,爆发性非常强。随着行业从萌芽期进入到快速发展期,99%的项目型资产会倒闭。但是那一家进化成平台型公司,会沉淀出公司的壁垒或护城河。随着进一步发展,这里面的企业又会有一家企业成为平台型公司,这类公司是制造业的最高阶段。之后随着行业的发展,可能会有一家企业进化为生态型公司,这就是顶级的商业模式企业。我们非常希望找到那种能从项目型公司,持续进化成生态型公司的企业,这是一个不断百里挑一筛选的过程。

成长投资和价值投资的区别在于投资企业的生命周期不同。价值投资是找到已经构建完成壁垒的企业,成长投资是去找正在建立壁垒过程的企业。比如说苹果,巴菲特是5000亿美元市值之后买的,已经有了很强的壁垒。从苹果500亿美元到5000亿美元这个阶段投进去的,就是成长投资。

项目型资产:现金流分布波动较大,适合组合投资。典型案例包括:手游、影视、芯片设计、创新药、早期的苹果产业链。这类公司的爆发力很强,但是持续性很弱。比如说某一个电影很火、某一个游戏大卖,2013到2015年,A股的科技股大部分都是项目型资产。我们看到的结果就是,有些公司一年可以涨10倍,第二年跌90%。这类公司不是我们最喜欢的,但会用组合投资的方式来投。在赔率比较高的时候,用一个组合去投。2019年我们就把握了ETC企业的机会,分散投了一批做ETC的公司,获得了很不错的收益。

产品型资产:现金流分布曲线可预测性强,适合长期投资。典型案例包括消费和家电里的品牌类企业。比如说漫威就是一个产品型公司,因为有强大的IP群,每一部电影的票房就比较稳定。游戏里面的体育类游戏,像NBA、FIFA,销售也会比较稳定。我喜欢三类产品型公司:具有提价能力的,类似教育、高端白酒;渗透率曲线不断提升,类似当年的智能手机,现在的智能电动车;能够不断延展下游应用,类似英伟达这种公司,过去GPU芯片下游应用主要是游戏,现在也能用到无人驾驶等领域。我公开持仓的前十大重仓股也有一个类似的公司,之前是做家电的热管理系统,现在延展到汽车领域,打开了公司的成长空间。

平台型资产:现金流分布曲线持续性强,适合长期投资。行业发展到成熟阶段,会出现平台型公司,这些公司往往具备较强壁垒和可延展性,是制造业的最终形态。平台型公司的本质是一系列项目和产品型公司的集合。比如前面说的漫威是产品型公司,但是把漫威收购的迪士尼就是平台型公司。像白电行业有两家龙头,但是这两家的类型是不一样的,一家是产品型公司,另一家是平台型公司。平台型公司的特点是抗风险能力强很多,稳定性强很多。中国未来会出现大量的平台型公司,这类公司是我们投资组合中的重点。

生态型资产:现金流分布曲线持续性强,后期存在指数效应。我们认为服务业发展到后期会出现生态型公司,生态型公司的壁垒极高,成长性也很好。这类公司有一个很鲜明的特点:一次获客,永久销售,不断交叉销售,并且可以生态赋能。我们看到的大型互联网和软件公司,都属于平台型公司。这是我们最喜欢的一类资产,也是最稀缺的资产,A股目前的平台型公司极少。

我把公司按照现金流曲线的特点分为这四大类资产,不是按照细分行业进行划分。可能同样是芯片行业,A股和B股属于完全两类资产。

朱昂:那么再说说你是怎么构建组合的?

周克平 根据前面说的,我们只投资6大赛道,并且把这里面的公司按照4大类型进行分类,那么我们的组合构建也就变得比较清晰。在我们的组合中,有60%-70%的仓位集中在这里面产品型资产以上的公司,还有20-30%仓位会投高赔率的项目型公司。项目型公司能带来阶段性的弹性,而且也有不少产品型公司是从项目型公司成长起来的,所以我们会在所投资的项目型公司中作为“火种”,跟踪这些的进化能力。

我们对于组合的管理也是动态的,根据景气度和估值,决定我们的行业配置比例。首先,我们的估值方法只有两个:DCF自由现金流折现和市值,传统的市盈率只是辅助我们决策的工具,而PEG我们基本上不看,认为有很大的迷惑性。我们用市值衡量泡沫的大小,也是一种常识。比如6月份半导体板块的市值很大,比海外龙头公司都大,我们就进行了减仓。

其次是景气度和估值的结合。一个行业如果景气度拐点向下,估值又比较高,我们就会减配;一个行业如果景气度拐点向上,估值又比较低,我们就会增配。景气度我们看未来12-24个月的周期,作为中观视角帮助我们决策,但是六大赛道是决定未来3-5年的投资周期。即便短期行业的景气度不好,我也不会把里面的公司全部清仓。我们希望赚取企业长期成长,不断进化的钱,景气度的变化能给我们提供加仓或者减仓的时间点。

找到“报时人”和“造钟人”

朱昂:你很看重企业的进化力,能否再具体讲讲,什么是企业的进化力?

周克平 一个企业能够顺应时代的发展,核心是来自公司的企业家精神。我平时看书最多的不是投资方面的书,而是奥派经济学的书,他们提倡的是颠覆性创新。能够主动拥抱变化的企业,就是有进化力的,并且在发现时代变化的同时,组合架构也能跟上这种变化。

从公开持仓中也能看到,我持有的某消费电子龙头公司,就是有很强的进化力。这个公司在2016年达到了400亿市值,业绩并没有怎么增长。但是仔细去看会发现,公司的组织架构发生了变化,公司管理层招了大量优秀外企的高层,管理费用和研发费用都大幅增加。公司能也逐渐从过去做单一产品的公司拟,扩展到能做5-6个产品的平台型公司。

优秀的企业家有两类:报时人和造钟人。中国的伟大企业家都是报时人,看到时代来临,抓住时代的机遇。造钟人是那种能创新新赛道的人,我个人觉得过去有三个企业家称得上是造钟人:亚马逊的贝索斯、苹果的乔布斯、特斯拉的马斯克。他们创造了新的时代。

科技最大的特点是,供给创造需求。这也是我们对DCF理解和大部分人不同的地方。DCF是未来的自由现金流,不是拿过去的自由现金流进行线性外推。预测未来是最困难的,取决于我们对企业的理解。简单拿过去的现金流外推到未来,有可能会陷入价值陷阱。

朱昂:整体看A股科技股的波动率还是比较高,你如何在组合管理上降低来自科技的高波动?

周克平 首先,从上市公司质量的角度看,现在上市的好公司越来越多,整体波动已经比过去降低了不少。我们看海外大型科技企业:苹果、谷歌、Facebook、亚马逊等,他们都是生态型公司,波动比传统公司更低,发展已经到了很成熟的阶段。为什么A股的消费品龙头波动很低,本质是现金流分布曲线比较平滑。20年前,这些消费品龙头的波动率也很高,所以进化是需要时间的。

A股已经有一些科技公司构建起了壁垒,这些公司在这一轮市场调整中,波动并不大。A股的新兴产业投资机会很多,还处于高速成长期的阶段。这一批公司持续构建壁垒之后,就会出现一个优质科技成长股波动率逐步降低的过程。

在组合管理上,我们不会让高波动的项目型资产占组合比重很高,这类公司的爆发力很强,波动也很大。如果全部持有项目型资产,可能短期业绩会特别强,但是组合的风险也很高。降低波动的另一个方法是,可以去投资港股里面的生态型公司,这类公司的现金流分布曲线就很平滑。你可以看到我管理产品中,能够投港股的产品波动就比只能投A股的要低。

朱昂:感觉你属于buy and hold的长期持有类型科技股基金经理?

周克平 我最崇拜的机构是Baillie Gifford。这家机构专注在成长股领域,拥有110年历史,总部位于苏格兰,基金经理都是一群老头。他们的投资比较集中,投资组合一直在顺应时代,不断进化。他们在特斯拉上赚了5倍,盈利百亿美元以上。他们投资的出发点都是以20年作为维度。

美国过去90年的时间中,资本市场有一半的盈利贡献来自90家公司。这意味着你抓不住这些长线牛股,收益率就会很普通。我们挖掘到大牛股后,就需要长期持有,享受到一个公司不断成长带来的巨大收益。

我自己认为现在的中国就是1980年代的美国,未来会诞生中国的富达、先锋、Capital等巨型资产管理公司。伴随着市场化的改革加速,未来A股市场也会出现大分化。

用第一性原理思考事物本质

朱昂:你最近在发行一只重磅产品“华夏创新未来”,能否谈谈这只产品的思路?

周克平 这个产品有两个特点:

1)这是一个能够用10%基金持仓获得蚂蚁集团股票战略配售的产品。蚂蚁集团是我公司类型划分和赛道划分中,优先级别最高的公司。

2)这是一个18个月封闭期的产品,通过封闭期能帮助持有人获得更高的收益。我看过自己管理产品的数据,能够随时申购赎回的产品里,用户的平均收益率并不高,大量用户在里面做波段。而设置了封闭期的产品,用户虽然在封闭期类不能赎回,但因为没有了在涨杀跌的非理性行为,平均收益率反而提高了很多。我们希望追求的是为客户争取长期受益。

相比我目前管理的几只产品,这只华夏创新未来从一些投资方向上可以看成是一个升级版的华夏科技创新。而且通过把港股投资放入到产品,让我们的六大赛道可投标的更加均衡,收益空间可能会比只投A股的产品更好一些。

朱昂:在你的投资生涯中,有什么突变点或者飞跃点吗?

周克平 2018年我管理的组合有大约25%的回撤,对我影响比较大,因为此前的两年我投资业绩还很不错。那一年让我对组合管理有了新的理解,行业集中度不能太高。我认为,一个基金经理的组合,是思想和价值观的表达。价值观决定了组合的方向,思想决定了组合的动态调整。

朱昂:如果不做基金经理,你会做什么?

周克平 如果不做基金经理,我会做老师。我很喜欢做学术研究,这和基金经理的工作很类似。基金经理就是不断阅读、调研、思考,其中思考部分是最重要的。调研和阅读看到的是现象,思考看到的是本质。我喜欢用第一性原理思考,回归事物的本质。我做基金经理的时间分配中,思考的占比也是特别多。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。