百亿融资额,57家资本入局,“健康险”似乎正在成为一门“大生意”。互联网巨头悉数入场,却产生了不止一家的“新生代”独角兽,很大一个原因可能是,互联网巨头仅靠流量逻辑玩不转了。

文丨钟小玉

编辑丨刘岩

题图来源丨摄图网

复星董事长郭广昌回忆,众安保险正式宣布成立那天,马云、马化腾、马明哲的同台“很有趣”。当时他作为客串主持人,问了三位发起人一个“敏感”的问题,三家如何看待竞争。

当时正值阿里推出社交产品来往,马云率众高调表示要打到“企鹅”老巢,同期推出余额宝,1元起购直接搅了“老大哥”马明哲的局。马云半开玩笑的回应是“门外汉走到了门口,就很想进去看一看”,还表示“大的互联网产品必须有两个,竞争竞争”。

“竞争竞争”,听着像是壮汉酒酣之后的舒活筋骨,其实暗含了互联网巨头“赢者通吃”的优越感。那是互联网和传统业态激烈碰撞的2013年。

如今阿里和腾讯都成了保险乃至金融科技的局内人,并不断发展“嫡系”,而众安作为首家互联网保险公司,也在2017年就上了市。但保险这一赛道,却比马云想象的要“热闹”很多。

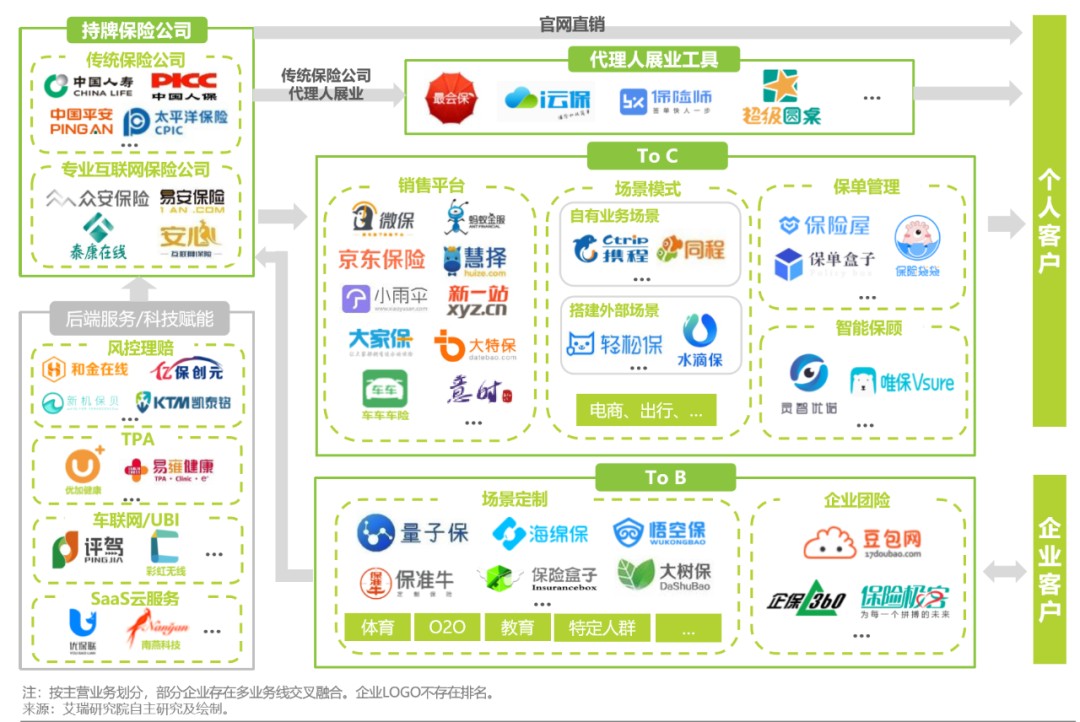

上游,有以中国人寿、平安保险为代表的传统保险公司,以及众安、泰康在线为代表的互联网保险公司,因为涉及到牌照问题,竞争有限;多数玩家集中在下游,既有to B的场景定制平台,如量子保、海绵保,也有以蚂蚁保险、腾讯微保、京东保险等为代表的大流量to C平台,以及以水滴保险商城、轻松保为代表的“场景+流量”创新业务模式;此外,以TPA(第三方管理)等模式为代表的第三方平台也方兴未艾。

而在保险的各大细分险种中,又以健康险的增长态势最为明显。有意思的是,尽管互联网巨头悉数入场,该赛道仍产生了不止一家的“新生代”独角兽。除了本身市场空间足够大,很大一个原因可能是,互联网巨头仅靠流量逻辑玩不转了。

跨界入局与赛跑

水滴创始人沈鹏向美团王兴请辞的时候,可能并没有想到,他只用三年就将水滴公司做成独角兽,如今即将站上Pre-IPO的档口。

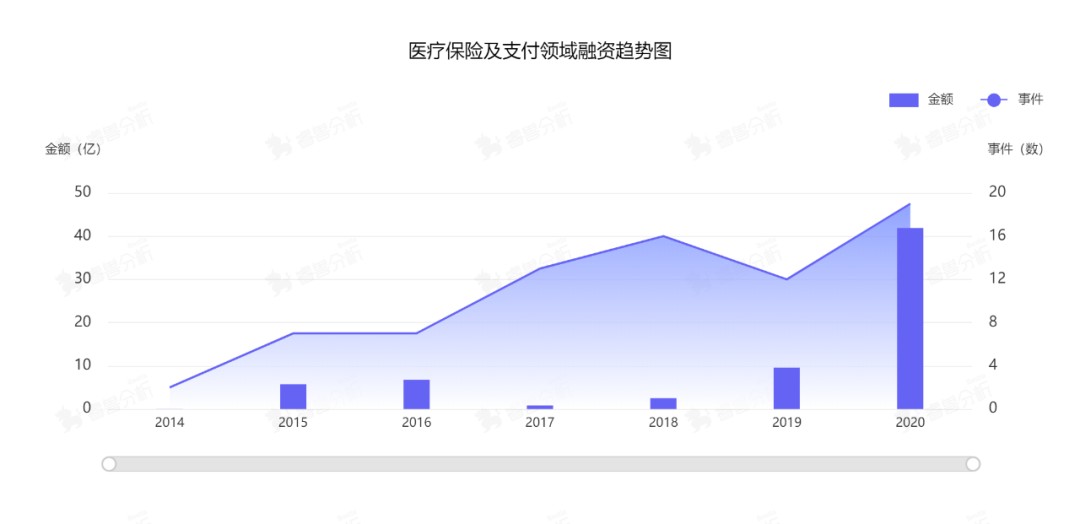

资本对健康险赛道的追逐,近两年达到一个高点。据睿兽分析数据,近6年医疗保险和支付领域融资事件43起,融资总额超70亿人民币,涉及投资机构57家,而其中近两年的数据均为历年总和的70%以上。此外,融资轮次中,A轮占比达44%,这一集中度也体现出该领域的活跃。

数据来源:睿兽分析

头部公司虹吸效应明显,轮次为C轮以上及战略投资的比例超20%。就拿水滴举例,仅在去年上半年,就接连完成了B轮、C轮总计近16亿人民币的融资,今年8月份则完成了2.3亿美元的D轮系列融资。

健康险赛道空间有多大?为何有如此大的吸引力?

镁信健康创始人张小栋回忆,2017年辞任上药云健康COO出来创业时,健康险还比较初期,很多保险公司没有把健康险当成核心的险种,资本聚集的也多是医药电商、互联网问诊这些新模式。而如今疫情的推动,中国百余家保险公司中,几乎都对健康险有涉及。

这和愈发明显的增量市场有关。据银保监会数据,2019年全年健康险保费超7000亿元,同比增长近30%,且预计2025年健康险的市场规模超2万亿。

无论是2030健康中国的宏观政策、中国向老龄化社会的转变,还是中产阶级的崛起,都决定了医疗健康领域的发展将迎来拐点性的变化。而商业健康险,作为医保的补充,正在迎来巨大的红利期和窗口期。健康险的爆发,几乎已是行业共识。

图片来源:摄图网

BATJ等互联网巨头的接连入场,似乎并没有给赛道玩家们带来过多压力。除了市场本身空间足够大,对赛道的独特理解,也成为创业者的底气所在。

在张小栋看来,医疗市场其实是非标准市场,而互联网巨头更擅长针对标准化产品来规模化运营。“当一个东西有很大线下属性的时候,纯线上流量就没有绝对的优势,反而需要精耕线下,同时把线上作为工具。”

张小栋认为,医疗行业需要的不是大流量,而是精准流量。不同的细分重症,对应的是极细分的人群。创业公司通过线上线下结合的方式,甚至能更精准找到这部分人。

这其实对很考验创业者跨界的能力。事实上,“跨界”成为了健康险赛道的“新生力量”的一道标签,并部分解释了它们为何得以成为“搅局者”。

尽管非保险科班出身,沈鹏有很强的互联网运营能力,曾作为美团第十号员工,和王慧文一起创建了美团外卖。在做水滴公司时,该跨界能力让水滴互助平台上线100天便达到会员数100万。也因为“跨界”,沈鹏推出0手续费的“水滴筹”,直接“搅”了传统业态的局,却不想快速成为了巨大的流量入口,为健康险的优选业务提供了“用户教育场景”。

优加健康联合创始人丁浩川也是“跨界”入局,在进入健康险赛道之前,他曾先后就职于欧美最大移动电商Wish,以及艺龙、联邦快递。在他看来,从创业底层逻辑来讲,所谓的“跨界”其实有一定相通性,即都需要通过互联网平台化的运营,以及智能化的匹配,来连接“供”和“需”,这当中涉及到如何有效组织供应链,以及如何有效利用平台的技术和方法实现对用户端体验的提升。

但增量市场不代表就能容纳所有玩家,最后留下来的仍然是少数。就像科斯定律所言,当交易费用足够低时,无论资源的初始界定属于谁,最终都会流向能把它利用好的一方。这也决定了,健康险赛道激烈“赛跑”的背后,还比拼“谋局”和“控盘”。

各家如何谋“支付”局?

从供给端来看,保险的本质是支付创新,而对于健康险来说,由于兼具保险和健康的双重属性,使其背后存在更为庞大的延伸市场。如何能够打通?

在丁浩川看来,健康险的核心是保健康,这就涉及到能提供怎样的医疗健康服务。对于商保公司而言,健康险的发展一定是需要聚合诸多服务要素,来作为平台化运营的手段和产品补充手段,但能自建的只有少数。也因此,具备完整、专业的医疗服务网络能力的供应链平台,一定是趋势。丁浩川一加入优加健康,就提出要打造S2B2C平台的思路。

优加健康联合创始人丁浩川,受访者供图

但从哪里突破?即使是第三方供应商,也有不同切入方式,有做绿通的、TPA理赔赋能的,还有做数据赋能的比如前端风控、智能投顾。“你要解决问题,那你肯定要挑一个痛点问题来解决。”丁浩川锚定了患者体验中根本性的痛点、保险公司在运营和风控效率上的难点——“支付”环节,搭建公立医疗直付网络。

丁浩川和团队专挑“难啃的骨头”,不仅做直付,还要从三甲公立医院的直付切入。原因是打出相对优势,快速建立品牌,实现对医院、医生、保险公司的多边撬动。

不到一年的时间,优加健康就签了数十家三甲医院,且开始快速搭建组合型协同网络。即拓展三甲医院的在职医生,形成线上专业服务网络,以及拓展更大范围医院的在职护师,搭建线下驻点护师网络。

这样一来,通过数据建模和智能匹配,不仅能够给商保公司提供院前、院中、院后的“可定制化”的服务能力,也能在风控和费控上有所施展。

丁浩川告诉创业邦,之所以要快速增加网络的层次,是要让其他的增长曲线快速建立起来,保证增长的“连贯性”,这也是在不断增加医疗网络的“厚度”和“专度”。

与优加健康连接保险和医疗服务不同,张小栋带领团队探索了另一条路。

镁信健康创始人张小栋,受访者供图

创立镁信健康之前,张小栋跟踪过一个数据,权威医生给肿瘤患者每开出10张用药处方,最终有8个人都放弃了该药,原因是这80%的人都负担不起,而在这80%人中,有一半的人其实是有部分支付力的。

“市场是后知后觉的。很多时候深入一线,才能发现当下还没成为热点但其实有很大需求的地方。”张小栋告诉创业邦,2017年前后其实能明显感受到供需之间的“断层”,一边是不断释放的以泰瑞沙等为代表的抗癌新药供给端,另一边是有巨大需求但无力支付的患者人群。

所谓的“看病贵”,更多还是来自药品和高值耗材的支付压力。尽管目前国家通过集采的方式来达到降费的目的,中标的原研药占比还是相对偏低。“医疗的特点,和消费不太一样,医疗本质上不分是否下沉市场,无论是何种支付力的人群,都想要更好的治疗手段和药品。”

连接“药”和“保险”,就成了张小栋在健康险赛道找到的核心路径。依托股东上药和中再保险的资源,镁信从特药切入,探索给不同收入阶层的人提供更优的支付方案。比如通过和阿斯利康旗下的泰瑞沙等合作,镁信给患者提供分期付款等方式,增加C端的支付力。对于健康人群,镁信健康则主要作为中间方,连接保险公司和药企,将基础服务聚合式提供给保险公司。

其实通过保险、金融手段来进行支付创新,并不稀奇。但成为“第一个吃螃蟹的人”,让镁信得以“跑起来”。张小栋告诉创业邦,创业初期决定做疗效保险,其实是大胆的决定。pay for performance(按业绩付费)是发达国家提出的理念,但在国内保险领域并没有得到大规模落地。

疗效保险,简单地说就是如果吃了药或用了某种治疗,疗效不达标,治疗费用可以由保险公司理赔给患者。这合乎情理但又似乎“不可思议”。

其中的难度在于,要把医疗和医学上的真实数据和对于药品的认识,翻译成保险公司可以计算的保费,即精算的部分,此外还要深度地跟患者做健康管理和管理式医疗,来确保整个过程的风险可控。“刚开始做的时候,没有路径可以参照,完全靠摸索。”张小栋认为,也是因此公司才能积累先发优势。

“控盘”和竞争

若说“谋局”是决定企业能否弯道超车的前提要素,“控盘”则是要避免在狂奔中失控。

P2P赛道,曾经一度火热,如今却整个赛道都出局了。健康险市场的持续高增长,一定程度源于严监管带来的“纪律性”,以及企业对自身业务的“控盘”。

在这过程中,消失的“玩家”众多。创业邦通过企查查发现,经营范围涉及“短期健康险”的公司机构中,被吊销的就达208家,成立时间以2012年前的居多,多数为营销功能。而留下来的公司,面临的则是市场的考验。

竞争是永恒的主题,核心在于对稀缺资源的把握。对于健康险赛道入局者而言,什么是稀缺资源,又如何持久“保有”稀缺资源呢?至少零和博弈不能达到。

张小栋觉得,镁信健康比较成功的一点就是,让相对传统的药企和保险公司,在对待市场的认知层面,有了较大的转变。在他看来,和上下游共同努力,共同成长起来,这也是护城河。

各家都在拼命延展各自的“不可替代性”。镁信健康在提供支付解决方案的同时,也在连接线下药店,让产品在”有效性“的核心诉求下具备”可及性“。水滴在健康险优选平台的功能属性下,也在探索“险+药”的模式,希望打造中国版的联合健康集团。

对于优加健康所走的S2B2C模式,丁浩川认为价值体现在,既要帮助B端做好风控和费控,也要帮助B端让其C端用户满意。尽管以产业链第三方角色起家,丁浩川透露公司即将进入2.0阶段,即参与到上游保险公司的核心价值链中,共同定制健康险产品。

图片来源:摄图网

青桐资本董事总经理高洁告诉创业邦,从保险向产业链延伸是必然的趋势。各家公司都看到了单一业务的天花板,都力图去构建完整的业务闭环。然而,与保险相关的产业众多,除了医疗还可能涉及到大数据管理、病后康复管理、海外就医、绿色通道等等环节。赛道天花板就在于,创业公司是否能把握好延展的度,避免因为想多领域发展而耽误主业的进程。

事实上,健康险赛道并非一望无际的坦途。高洁谈到,健康险还存在诸多挑战,主要为长期医疗险产品的缺少、保险公司赔付能力的不稳定性,及医疗费用的上升。

在当前市场,健康险产品集中度较高,竞争激烈,且面临着费率竞争和产品责任的天花板,因此需要丰富健康险的产品结构。尤其是,随着人口老龄化趋势和民众保险意识的加强,能够提供多元化产品,多层次健康服务保障的公司,将会更有优势。

在张小栋看来,整个健康险的发展接下来无非两个方向:一是提高市场的认知度和渗透率,二是健康险产品的升级换代,健康险未来要发挥核心作用,一定是往更多保障、更长期保障的方向走。去年年底国家银保监会出的长期医疗健康险的政策,也是在这一方向做推动。

带病群体的医疗险创新,则是丁浩川最近关心的问题。他告诉创业邦,现在各平台也开始向细分人群的方向进行产品创新,有代表性的就是针对具备刚性需求的带病群体,但在如何管控风险上面临挑战。此外,主打家庭医生的管理方案这类的创新,也在陆续出现。

改变在继续着。健康险赛道的魅力或许就在于,无论是创业者还是所面对的“用户”,都在“向阳而生”。

张小栋告诉创业邦,在他的记忆中有一个很冷的冬天,那是公司刚成立不久,他和药企代表一起去了一处遥远的“丙肝村”。丙肝是可以治愈的,一个疗程6万,但当地经济不发达,可能全家一年的收入才6万。他们和政府一起设计了支付方案,后来有几千个人接受了治疗。

相比生意上的数字,患者和他们家庭实实在在发生的改变,给他带来的冲击更大。这样的冲击,同样存在于无数埋头苦干的创业者记忆深处。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。