10月17日~18日, 2020 DEMO CHINA创新中国总决赛暨秋季峰会在成都举行, 在“Demo Show 唤醒企业服务下半场”专场中,阿尔法公社创始合伙人许四清,发表了以《中国企业服务之机会》为主题的演讲,从微软开始到创业公司在美国上市,天使投资人许四清有20余年的企业服务经验,点评企业服务,观点犀利。

1. 中国创业者走到IPO的机会比美国企业大,加上注册制,冲到行业前几名就有机会

2. 企业服务20年投资欠账,今天是大家一起在还账

3. 10倍论与企业服务红利

4. 创业者不要害怕大公司,要跑赢小伙伴

5. Snowflake揭示的道理

以下为演讲实录,经创业邦及本人整理:

各位朋友,大家好!最近开复老师说企业服务的春天来了,我非常赞同。中国企业服务的创业者和投资人,活生生熬到了春天。

我想跟大家分享一下企业服务有哪些新机会,以及从美国的路径来看企业服务,中国有哪些值得参考。因为在这个领域里面,国际上还是先走了很多。直到今天,他们还做了很多我们没有做成的东西,总结起来就是4大类:操作系统、数据库、成熟的开发工具、庞大的开发者社区。

我从宏观和微观两个角度跟大家分享一下我的看法。

中国创业者通往IPO的路径比美国宽

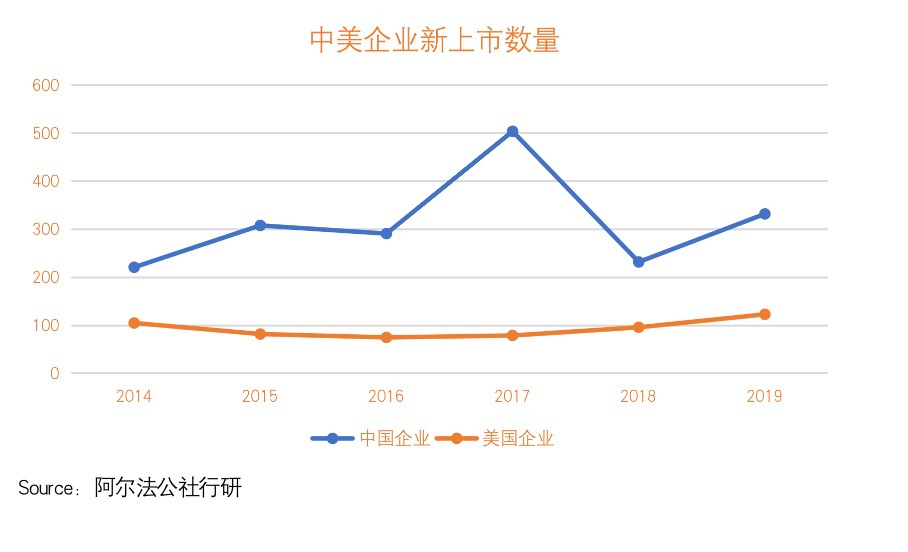

第一,IPO的路径比较多。到2019年,中国活跃企业8000多万,美国3000多万,但是中国的上市公司数量是5000多,比美国多了几成。过去5年里,美国年度IPO数量平均100上下,不温不火,平平顺顺。中国每年IPO的数量平均在300上下,2017年到了500家,随着注册制的演进,这个数量在快速上升。

在投资领域,每年案例的数量中国与美国相当,但中国的IPO数量更多,所以在中国的创业者,平均走到IPO的机会比美国企业还是要高一些。toB领域的创业者只要冲上去做行业前几名,都有机会。

第二,中美关系的恶化使得中国有些东西不得不自己做,创业者机会更多了,而且是大机会。与中国丰富高质量的toC服务不同,企业服务领域大量产品还是舶来品。现在有人在中美之间树了一堵墙,有些技术买不到,或者担心将来买不到,客观上使得中国企业做核心基础产品的路径更多了。

第三,中国是企业服务的发展中国家,还有很多课要补。美国每一年的IPO中,做to B的数量占比超过8成,在中国是刚刚超过半数。再看看IPO市值,对比更悬殊。美国toB公司每年IPO的市值占IPO总市值的85成,中国是不到一半,成熟市场和发展中市场的倒挂,预示着我们这里的机会。中美企业服务的客户需求很相似,所以我们基本可以从美国这个市场的成长预判中国未来若干年的趋势。

企业服务落后,源自20年投资欠账

to B市场滞后有3个原因:第一,舶来品先进好用,第二,企业客户,尤其是大型客户喜欢做in-house开发。企业内部的技术派经常觉得创业公司的产品没什么了不起,自己也能做,于是招兵买马自己干,这是一个非常常见的现象。第三,投资和创业周期长,关键技术门槛高,我们起步晚。

滞后带来了投资和创业机会。

第一,买舶来品逐渐怕别人不卖了,或者用着不放心。

第二,中国的人力资源成本快速上升,尤其是在北上深这种地方。甚至出现过这种笑话,一些跨国企业开始把人调到美国去,因为我们高端人才的综合人力成本高。

用户关起门来自造,靠的是领军人物,但架构师级的领军人物国内稀缺(这个议题值得做个专题讨论)。一旦做起来,在行业里有了影响力,就会招来大厂挖墙脚,核心技术人员和靠谱的技术人员都会被挖。

所以,担心买不来,自己干不合算,催生了企业服务采购行为的微妙变化,越来越多的客户寻求市场上可以获得的产品或服务,自己的人配合做些客户的工作。这样,大量的购买需求被从客户那里“吐”出来,成了创业者的机会。

投资和创业周期长是企业服务的特征,但是我们过去20多年toB投资欠账也是事实。“补课”过程中天使投资的获利速度不慢,越多的投资人尝试着往早期toB领域里试水,这大概就是广东人说的“头啖汤”吸引人的原因吧。

10倍论与企业服务的红利

这个红利与人口红利和互联网红利类似,快速起步中的市场提供了潜在红利,表现在两个方面。

第一, 中美中国企业的年度平均采购金额和美国有近10倍差距,这个10倍差距就是在座to B创业者的机会。

第二,国产替代的需求带来了重大商机,操作系统、数据库、开发工具等基石级产品的刚需不言而喻。

IaaS、PaaS、SaaS分布倒挂

在中国企业服务行业里,IaaS、 Paas和SaaS分别占62%、10%和28%,跟美国的14%、15%和71%对比起来是倒挂的。究其原因是大厂先行,像阿里、腾讯、华为、百度、京东等各种各样的云已经开始出现,为行业起步铺平了道路。但是面向应用的SaaS领域,还处于快速起步的阶段,这个领域的机会还有很多。其次,就是腰太细,PaaS缺失,这个后面分析snowflake的时候会提到。

其实我们始终觉得中国企业服务的创业者这个群体太小了,我们还是能预见在未来5年中国的企业服务会依然快速起步。前几年有人一直说SaaS创业的元年,我觉得元年已经有了,市场和需求有了,我们已经听见了春天的脚步。

创业者不要害怕大公司,要跑赢小伙伴

大公司的创新成本高,速度慢,虽然有钱有客户,但是创新不是大公司的菜。我做投资前的经历刚好是大公司和创业各占一半,突出的感受是大公司创新太难了。一个上市公司,尤其是国内的上市公司,每个季度要出财报,最优秀的人很少舍得放到回报慢的创新领域,哪怕是很战略的创新。东方公司的管理文化也存在一个问题,如果你把一个高手派去创新,大多数人第一个感觉是这人可能不受重用了。所以我们说大公司的创新成本高。

实际上,领跑的大公司战略性地做生态,会扶植一批垂直领域的公司,这无疑是给创业者修了一条快车道,这是美国企业服务慢成长过程中没有的,创业者对此一定要超级敏感,学会借力实现跳跃式发展。

天下武功,唯快不败。创业者面对机会不要太惧怕大公司,你最应该想的,是如何跑赢创业的小伙伴。

Snowflake揭示的道理:选对> 做好

Snowflake两个银发创业者,受了很大的追捧。追捧在哪儿呢?实际上我觉得他向大家揭示了一个道理,就是在云服务出现10年之后,依旧有大的问题没有解决。云计算很好听,就是不怎么中用,你要找很多小厂商做各种各样的服务。因为云是像自来水一样的基础设施,拿来到底做什么,还是要靠各种工具。Snowflake就是这样一个工具。

云计算基础设施逐渐到位之后,各种解决垂直应用领域的SaaS大量涌现,如管客户、管人、管钱、管供应链等等。更重要的问题是,如何管好用好分布在各处的数据成了一个挑战。一些胆大的,公司小一点的,最先将业务数据放到云端了,既有私有云的,又有共有云的。Snowflake的定位,是云数据服务商,它让你的数据易管、易用还便宜。

私有云、公有云有机结合滋养了一批优秀公司。Snowflake解决的核心问题是其中一部分,即轻松管理、使用和分析分布在大量不同云上面的数据。这是和大量解决某项业务需求的SaaS很不一样的地方。

所以Snowflake选对了领域 – 一个底层的基础问题。

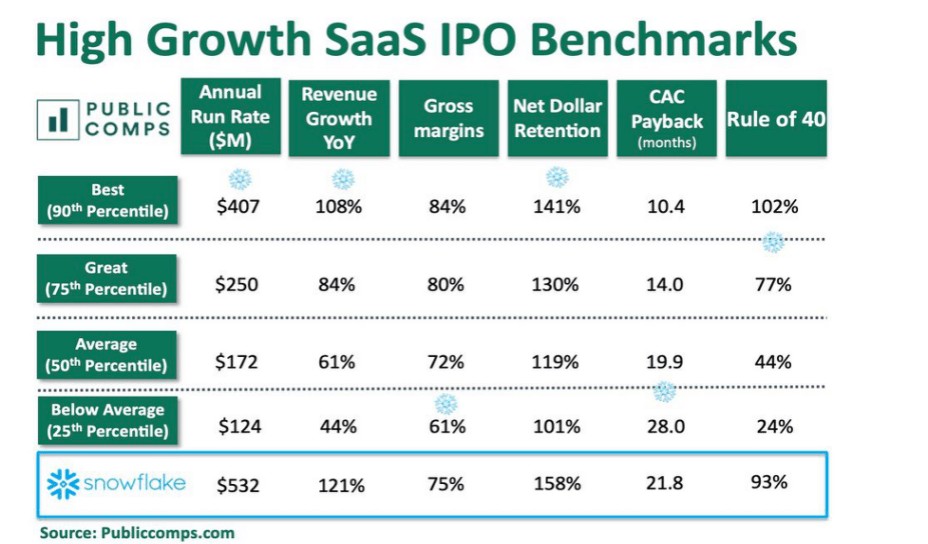

与前10大SaaS公司比,Snowflake在收入规模、成长率、净收入存留上表现抢眼,但毛利率、客户获取成本回报期表现一般,甚至在40规则(即利润和年成长率%之和)上表现平平。

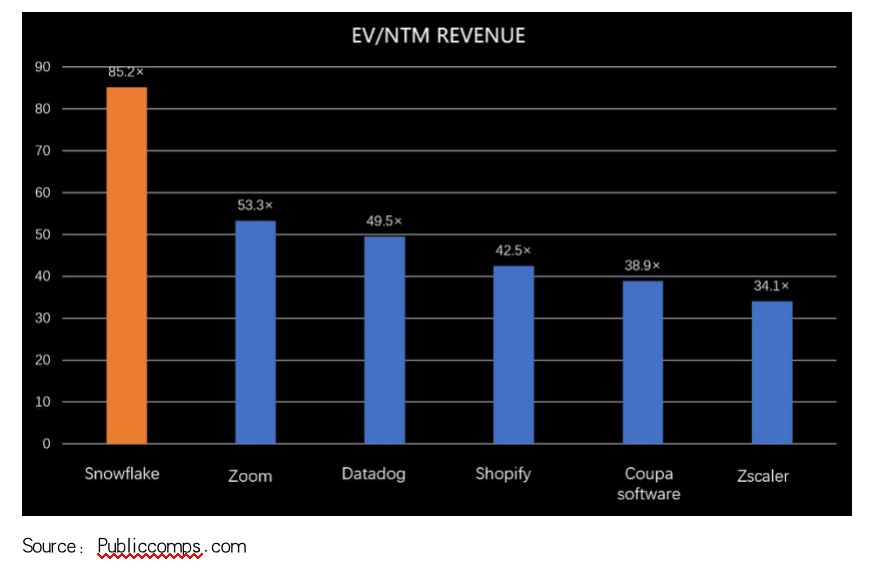

但是,在EV/NTM Revenue(即企业价值与近期12个月收入之比)上表现抢眼,列6大SaaS公司之首,资本市场对基础类技术的青睐可见一斑。

Snowflake一白遮百“丑”的现象,值得国内创业者深思。解决一个实际问题固然重要,但解决一类通用问题更具价值。在这方面,大厂的核心技术人员和海外回归的架构师机会多多,可以找我们多聊聊。

我一直认为,在企业服务的大潮中,选对比做好更重要。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。