编者按:本文来自微信公众号新浪科技(techsina),作者杨雪梅,创业邦经授权转载。

风向转变后,蚂蚁等互联网金融企业的处境就像此时北方的冬天一样寒冷。

蚂蚁集团被紧急按下上市暂停键半个多月后,各路传言不断袭来,有人说其的IPO将不复存在,不会上市了;也有消息称,蚂蚁会把花呗借呗从上市主体中拆分出来。

资本市场瞬息万变,若蚂蚁集团变成金融股,其上市的必要性将会大打折扣。如果分拆花呗和借呗,其估值将发生巨大的变化,毕竟蚂蚁集团四成营收来自花呗借呗。

原本,如果蚂蚁集团和京东数科能在今年成功上市,将标志着中国金融科技行业进入新的阶段,资本市场对于金融科技的关注不断加剧,整个金融科技行业都将受益,行业整体估值势必会有一次跨越式的估值提升。

但如今,一切都要从长计议。蚂蚁集团真正上市时间悬而未决,曾处于风头的金融科技行业将何去何从?从蚂蚁集团,到京东数科,甚至度小满金融,这些曾经顶着互联网巨头“星二代”光环的金融科技公司,又将被市场和资本如何估值?

起始

拆分大时代的互联网金融“星二代”们

最早,在阿里、腾讯、百度、京东这些大的互联网公司中,金融业务是集团业务体系中的一部分,依托于集团业务而生。

从2013年阿里独立金融业务,并于第二年成立蚂蚁金服开始,互联网企业纷纷开始将自身金融业务拆分出来,转化为独立的内资企业,从对内服务向对外提供金融科技服务拓展。

2017年6月,京东金融重组完成交割,而在拆分之时,京东为其规划5年时间内在A股上市,上市时预计将达到1000亿人民币估值;2018年4月,百度金融完成拆分,启用新品牌“度小满金融”;2016年成立的360金融,已于2018年12月率先赴美上市……

互联网巨头将金融业务拆分出来,主要目的是回国内上市,以及申请更多牌照。

互联网金融业务发展需要各种牌照,包括第三方支付牌照、小额贷款牌照、保险经纪牌照,以及证券、消费金融和个人征信等金融牌照。其中大部分牌照都对经营主体的资质提出了苛刻的要求,包括资本层面。

受金融政策监管,大的互联网公司纷纷把金融业务拆分出集团业务体系独立发展,其中也涉及到母公司对风险把控和隔离的考虑。

盘古智库高级研究员江瀚就告诉新浪科技,金融原先在企业内部的话,本身是一个模块在服务企业的发展。但是从长期来看,这个趋势也有其问题,金融业务与互联网公司其他业务混业经营,最终结果是有可能导致风险的蔓延,如果出现风险事件的话,就难以做到风险隔离,也不利于这些业务的长期发展。

其次,对于这些互联网公司来说,金融业务如果仅服务于自身的话,其实会导致其需求不饱和、业务量不饱和。

此外,出于资本市场的要求,如果互联网金融企业要在A股上市,那么股东背景也必须限制在境内投资者当中。

金融服务独立出来服务整个产业,无疑是一个推动公司业绩发展的过程,同时,金融业务背后的甜头也不言而喻。

江瀚表示,互联网企业金融类的被拆分出来,从某种意义上,可以认为其议价方案或市场溢价体系,更多还是从用户体量、用户价值、用户增值和服务的程度、单个用户的利润贡献等来进行衡量。

从此前的情况来看,虽然大部分金融科技企业都有母公司加持。但是他们也都有自身的优势,甚至脱离出来并不比在母公司体系内差。“蚂蚁就是最经典的一个例子,支付宝在阿里体系内相对而言只是一个小公司,但是分拆出来后就变成了一个相对较大的企业。”

转折

泡沫破裂、估值再议

近几年,互联网金融行业逐渐成熟,或许是出于上市及合规性问题的考虑,这些星二代们掀起一波改名浪潮。2018年年底京东金融率先品牌升级为京东数科。2020年以来,蚂蚁金服、360金融也先后改名为蚂蚁集团、360数科。

去金融化、强调科技属性的背后,是互联网金融公司在业务上的数字化、科技化转变。但另一方面,这更是互联网金融企业谋求在资本市场安身立命的一个战略性思路。撕掉“金融”标签,并不意味着它们不做金融,金融业务仍将是重要业务板块及盈利来源,但更重要的是,将自己划分到科技企业领域,在一定程度上,可以避免互联网金融严监管。

同时,科技红利下,去金融化对公司估值也有提升作用,全球金融类公司估值普遍不高,但科技类公司则容易在资本市场将出好讲故事,获得很高的估值,也更容易完成未来上市的目标。

但每一个风头正劲的行业或企业,或多或少存在一些泡沫,互联网金融也不例外。

“互联网金融企业被拆分后的议价条件主要看金融业务牌照、以及核心竞争力等方面。但受母公司光环的加持,大部分或都存在估值泡沫。”著名经济学家宋清辉告诉新浪科技。

由于业务的特殊性,互联网金融独角兽们的估值普遍较高。在iiMediaResearch此前发布的《2020中国独角兽榜单TOP100》中,前15名中,金融科技企业占据了三分之一,包括排在首位的蚂蚁。

来源:iiMediaResearch

根据蚂蚁此前的IPO定价68.8元,总市值已达2.1万亿元。

实际上,在蚂蚁的估值问题上,就曾出现机构投资者与发行人存在分歧的问题。如今监管变化,这个问题也并未消除。

毕竟,估值并没有一个绝对的计算方式,加之互联网金融企业的行业属性会随着监管变化而有可能会被重新定义。业内有观点认为,随着蚂蚁上市搁浅,互联网金融独角兽们的估值泡沫也将被戳破。

正如蚂蚁集团的经营环境发生变化,估值也会相应变化。随之,其他互联网金融小巨头们也将面临估值再议的问题。

宋清辉告诉新浪科技,蚂蚁集团在等待重新上市路途中,加之今后业务结构不同,若蚂蚁集团变成金融股,其上市的必要性将会大打折扣。如果分拆花呗和借呗,其估值将发生巨大的变化,毕竟蚂蚁集团四成营收来自花呗借呗。

“如今互联网金融监管环境生变,京东数科、度小满等互联网金融企业的估值势必会受到影响。具体而言,相比较以前,会发生诸多变化。”他认为,首先是上市审查将会严格;其次是估值将会发生重大调整,大幅下降恐是大概率事件;最后是上市进程可能会受到波及,可能会被暂缓上市或者终止上市。

蚂蚁上市成谜,或将殃及池鱼

资本市场瞬息万变,眼看蚂蚁集团就要成为全球估值最高的IPO,但监管环境的变化,让这些公司的科技化努力一晚打回原形。

“蚂蚁集团IPO原本可以看作是’试金石’或者是’一块砖’,既可以测试自身在A股的认可以及A股当前的成色,又能够为下一家优质企业’抛砖引玉’。遗憾的是,蚂蚁集团这次上市短期内或将难以成行。”宋清辉告诉新浪科技。

与此同时,监管对于蚂蚁的最终方案,也将成为一个模板,影响未来大大小小互联网金融平台的相关业务产品的发展和估值。

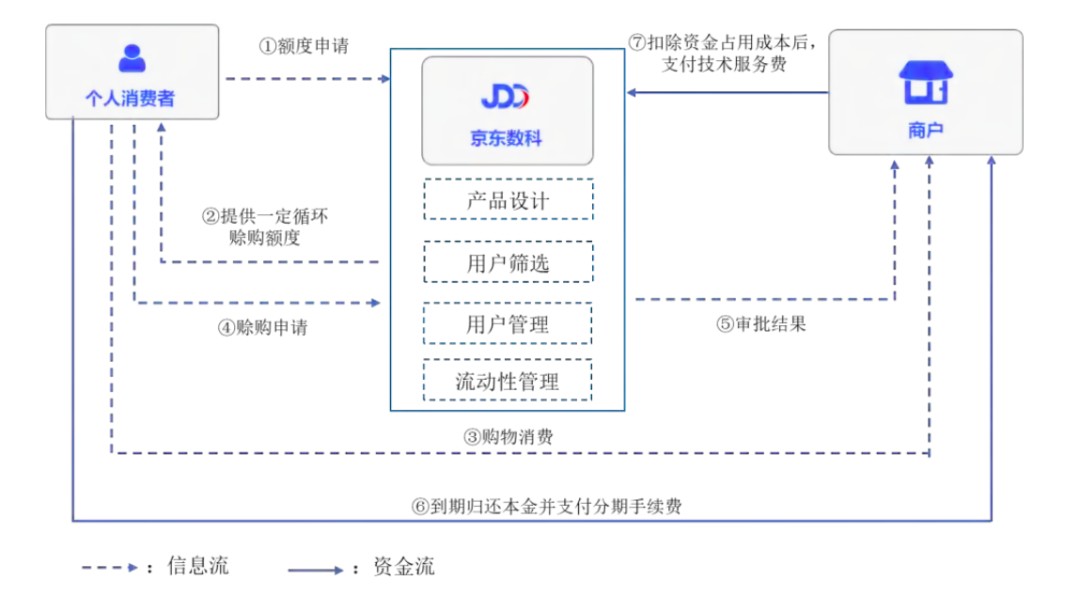

虽然京东数科的信贷业务收入远低于蚂蚁集团,且业务模式不同。但其核心信用消费产品“白条”和“金条”信贷业务仍是京东数科在2020年上半年的第一大业务,占比超40%。网络小贷监管新规也有可能同样成为京东数科上市的拦路石。

京东白条主要业务模式的流程图

如果京东金条和白条成长和利润空间再次被压缩的话,京东数科近2000亿元的估值也要大打折扣。

此外,上市受挫,京东数科还将面临股份回购的局面。据此前媒体的报道,京东数科在2016年1月份的A轮融资中给投资者承诺,将在5年内完成合格IPO上市,若未完成,最后的保底将由京东集团以年化9.37%进行回购。

不过,江瀚也认为,当前互联网的一些改革、监管的调整,对于不同企业影响不一样,蚂蚁肯定是受到最大影响。但对于京东数科和度小满的话,可能影响还不太一致。

“对于京东数科来说,我个人觉得会有影响,但影响不会太大。因为京东数科更加偏B端服务,比如说行业的解决方案,智慧城市的B端落地,这些才是金融京东数科这些年的发展方向,所以在这方面的话,我们看到实际上对其影响是相对有限的。而度小满也有它的一些独特的特点,在支付领域并没有那么强的表现,个人金融的属性也没有那么强。”他表示,相比业务大量用于C端的蚂蚁来说,度小满和京东数科受到的影响相对较小。

市场也有不少人对未来风向持乐观心态。作为蚂蚁集团的投资者之一,复星科技金融集团副总裁刘强在一次采访中指出,尽管中国的监管障碍对这家金融科技巨头造成了沉重负担,但蚂蚁集团仍然有能力进行全球最大的IPO 。

刘强表示,这家金融科技巨头的基础技术以及对服务不足的客户生态系统的访问仍然是一项强有力的投资主张。“我仍然相信他们可以创造记录。”

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。