图源:摄图网

编者按:本文来自微信公众号冯仑风马牛(ID: fengluntalk),作者毛洪涛 编辑王滔 创业邦经授权转载。

2021 年 1 月 8 日,比特币突破 4 万美元,创下历史新高,之后虽然回落,但仍然维持在 3 万美元的高位。回想比特币刚开始流通时, 1 万个比特币才能买 1 个披萨,短短 10 年,比特币价格已经上涨超过 1000 万倍。作为一种「加密货币」,比特币似乎已经突破了人们的想象。

一个美国商人曾这么解释他对比特币的迷恋:「为了寻找永恒的价值,我逃离法币沉沦的沼泽,穿越债券的沙漠,游荡在股票的森林里,爬上房地产的高峰,走过黄金的海市蜃楼,最终来到网络空间,在比特币中找到了避难所。」

而在中国,更多人信奉这样一句话:「钱不是万能的,没有钱是万万不能的。」为此,他们孜孜不倦地寻求一种「更值钱」的「钱」,借以在这个「全球大放水」的时代保住自己的财富价值,他们找到了比特币。

但比特币真的能实现他们的「避难」理想吗?到底什么是真正的「钱」呢?

在政治经济学家安瓦尔·谢克的新书《资本主义:竞争、冲突与危机》中,他详细介绍了通常意义上的「钱」,也就是货币的起源。他认为货币具有三种职能:定价工具、流通工具和安全工具,如果一种货币不能直接兑换为商品,而必须通过出售,换成现在流通的货币才能完成这个功能,那它就不再是货币。

今天,获中信出版社授权,我们把这一部分内容分享给大家,从数千年的货币演化史可以看出,货币价格的动荡实质上是经济体的动荡,能解决危机的从来不是某一种避险货币,而是经济体本身。

1 从不例外的劣币驱逐良币

每个人都知道「货币」意味着什么,除了经济学家。一位经济学家即使可以用一章左右的篇幅来描述它,也不可能用严格的要点来定义它。在商品展示或交换的过程中,它隐约现身,不知不觉地,它逐渐转变为无明确边界但可识别的货币形式。

货币是一件物品的价值在其他媒介上的表达。它是商品价值的具象化,或者说它用一种共同的形式使商品的价值得以具象化。这个由社会建构出来的用以表现各种各样商品的价值的工具,可以是某种特殊的商品、代币或者某个登记本上的一个条目。

在物物交换的情况下,一种商品直接与另一种商品相交换,所有的商品都是平等的。当社会性的实践活动使一些商品比其他商品「更平等」时,货币就产生了。

我们发现新不列颠岛的狗牙、圣马蒂亚斯的甲虫腿串、廷巴克图的盐都曾做过货币商品。马可·波罗在中国发现,中国人是用盐而不是像先前的意大利人一直将意大利面作为货币的。

贝壳是在早期货币历史中最广为人知和传播最广的货币实体。古汉语中的「币」字就是贝壳的象形文字。贝壳「在公元前数千年就在印度、中东和中国被当作支付工具来使用」。作为通货,贝壳从「印度和中国向东流通到太平洋岛屿……穿过非洲沿线到达西海岸……渗透到新世界」,在黄金和白银被广泛使用之前甚至之后,它们仍在这些区域中的一些地方流通。

尽管贝壳便携、耐用、易辨识、可计数,而且不易被掺假或仿冒,但它并不是铸币。铸币是一枚带有适当标记的货币,因为铸币容易被掺假或仿冒,所以其标记就要求必须精准。正是这种被烙进铸币中的正式认可标记的存在,才使得货币转化成为铸币。而为该铸币担保的铸造者到底是私人还是公共当局倒是一个次要问题。事实上,最早的铸币似乎是由商人发行的。

在 16 世纪末的阿姆斯特丹,「商人们……接受五花八门的铸币,其中绝大多数铸币的黄金和白银的含量被各种各样的花招降低」。作为回应,荷兰 14 家私人铸币厂开始大量炮制它们自己的被认可的铸币。

正如在很多地方所发生的,对货币真伪成色确认问题的一个替代性解决方案是由国家接管铸币的职能。因此,在 17 世纪下半叶的吕底亚,私人铸造的被认可铸币转变为国家认可的铸币:「圆形,两面都印有深凹下去的印记,其中的一面是狮子头像——它是吕底亚迈尔姆纳德王朝的统治标志。」当然,这并不能根除铸币的贬值。它只不过是把铸币集中到国家手中。就像私人企业家一样,各式统治者都很早就意识到,他们能够降低其铸币中的金属含量,并试着让它们按足值的铸币流通扩散。

英国的铸币叫作便士(d.),其最初包含一磅银的 1/240 。但作为货币,一磅银的货币名称是英镑£,所以用货币的语言来讲, 240 便士等于 1 英镑,即 240d.=£1 。英国君主们很快便采取诡计,在维持铸币货币名称(即仍然称之为英镑)的情况下,逐渐减少它所代表的金属含量。这样做带来的极大的好处在于,他们所拥有的金或银能够被转化为更多的铸币英镑£,统治者能够在现行价格下买到更多的货物并且/或者偿还更多的债务。即便物价会随后上升,但统治者已经在此之前从这诡计中获取了好处。可以想见,重复这个诡计的诱惑常常让人无法抵抗。

国家占有铸币权会给人带来铸币是由国家发明创造的印象。但货币史表明,铸币在这场游戏中出现得很晚,而国家是在铸币功能行使很久之后才予以接管的。同时,国家也接管了从制造货币中获取收益的权力(即铸币税)。更为重要的是,篡夺货币创造权赋予了国家更富创造力的手段以拓展其财源。

普通的铸币流通自然而然地创造出货币代币。一枚合格、崭新而锃亮的铸币在商业循环中很快便会失去光泽。铸币本身的物质成分也会变得残缺不全,这不只是由于反复使用带来的缺口和凹痕,还在于「不那么正直的」使用者对铸币的刀剪和锉削。即便是从商人手中传递时被刮掉一丁点儿铸币,也会随着时间的推移「愉快地增加(商人的)利润」。伪造铸币就更令人愉快了。不足值铸币与足值铸币一起流通的一个结果就是,交易参与者往往更乐意给出劣币而不是良币。

这种被称为格雷欣法则的趋势一直在所有存在货币的地方反复地为人所见:劣币驱逐良币。「这或许是唯一一个从未被挑战的经济学法则……因为从来没有例外。」

只要不足值铸币能像足值铸币一样轻松地被用于购买商品或者偿还贷款,它便作为购买手段或支付手段充当了自发的(非强制的)货币代币的角色。就这些能力而言,在规定的范围内,不足值货币被接受的平等性超过了其本身存在的不平等性。但是,当需要将货币送到另一个地区或国家,或者是为了日后使用而持有货币时,就无法保证它们仍能获得这种受限形式下的民主。接受度的范围随着地区和时间的不同而不同,甚至还会在危机中完全消失。

因此,一种货币形式在当地流通中获得的接受度越大,它获得的普遍有效性就变得越重要。这意味着,除了作为购买手段和支付手段行使职能,货币必须能够采取某种形式,使其在跨越边界和跨越时间时依然有效,甚至在超出其本身的流通范围时也仍然有效(也就是说,它必须偶尔能够作为一般等价物行使职能)。

可兑换代币是这样一种代币,其内在价值小于其面额,却仍然能够按照其面额价值行使功能。这是因为一些私人或公共的铸币发行当局时刻准备着按照某种固定兑换比率将代币兑换为(比如)白银。

保持可兑换性意味着,通过预知在同一窗口能够自由交易获得损失的银块,代币和白银之间的市场交换比率(白银的市场代币价格)便由交易窗口固定的价格调控住了。与银行券一样,只要人们相信在需要的时候即可随时兑换,那么真实兑换便或许并不必要,因而真实的金银流动也非必要。

美国殖民者于 1690 年在马萨诸塞州发明了纸币代币,这个方案最初实行得非常好,纸币按照其黄金或者白银的面额流通了 20 年,但越来越多的纸币被发行出来,而承诺的赎回被一推再推。在之后的 50 年里,纸币能够兑换的白银数量已经降至其最初价值的约 1/10 。但这丝毫不能阻止其他新英格兰殖民者满腔热情地采用同样的策略,甚至有的做得太极端。

1774 年的新国会依靠印钞机来为战争筹资。1775—1779 年,大陆会议发行了总面额 2.41 亿美元的纸币,各州则发行了 2.01 亿美元。相较之下,税收却只带来了数百万美元的收入。扩大的支出提振了贸易,但价格上涨得更多,并且是加速上涨的。最终,弗吉尼亚州的一双鞋需要花费 5000 美元,一整套服装要花费超过 100 万美元。短语「一文不值」(not worth a Continental)由此进入了美国的词典。

美国还发行过 1 万美元面值的纸币

法国大革命也是由纸币资助的。美国纸币的问题在于,在可兑换性缺失的情况下供给不受任何限制。法国大革命无法使用黄金或者白银,因为很多黄金和白银已经被藏起来或者流到国外去了。在法国,征税并不可行,而借款能力也早已耗尽。但大量的土地被教堂没收,而且不像黄金,土地并不能被隐藏或者转移到国外。所以,在 1789 年,法国人想到了一种具有独创性的计划——发行基于土地的纸币。

起初,这些阿西涅币是由资金赎回承诺来支持的,这些资金则来源于计划出售的教堂或者王室的土地。如果数量合适,这些阿西涅币甚至能够直接交换土地。最初,阿西涅币流通良好,被国内和国际的债权人接受,且数量充足,收回了很大一部分国债。但土地的数量是固定的,而随着革命需要的迅速增长,纸币的发行也以相同的速度大幅增加。结果就是,阿西涅币和黄金或者白银之间的兑换比率急速下降。在出现的几年时间内,阿西涅币就变得一文不值了。回头来看,法国货币机制的最终影响和之前美国的货币机制几乎相同:革命成功了,但是通货失败了。

后来,各国对法定货币的滥用产生了更加可怕的通货膨胀。在 1923 年的德国,仅在 10 月的单月通货膨胀率就达到了 29586% 。1988 年尼加拉瓜的年通货膨胀率达到了 33602% , 1989 年阿根廷的通货膨胀率是 3039% , 1990 年巴西的是 2360% 。

相比之下,在更加稳定的国家和时期,通货膨胀则显得相对温和。比如,美国在 1940—2008 年这 68 年间的年均通货膨胀率仅为 3.96% 。这看起来似乎是很让人安心的,直到我们停下来考虑到价格水平是其最初值的 14 倍(即在 68 年间上升了 1302% )。而英国的模式就更糟糕了:5.6% 的年均通货膨胀率,价格水平是其最初值的 39 倍。战后英国的年均通货膨胀率尤其有趣,因为它和古代通货膨胀最糟糕的例子( 150—301 年罗马铸币的大贬值)几乎一模一样。这就是复合增长的奇迹。

2 商品货币的不稳定向来是有史可循的

漫长而复杂的货币史表明,货币行使着多种不同的职能。

首先,它必须是商品价值量的表达工具。这项职能包含了其价值需要被表达的商品和某一参照物之间的关系,该参照物即是被社会指派为货币的东西。作为货币,这一参照物必须能够表达出数量的大小,而且必须有一个特定的单位。以货币表达的一个商品的价值量,就是这个商品的价格。除了由历史原因导致的特殊分歧外,对商品定价几乎是以同样的方式在运作。最终,当货币作为定价工具执行职能的时候,并不需要存在实际的货币便可形成商品流通。因此,我们能够在无须生产 1 美元的情况下,用 20 万亿美元来估计 1991 年日本土地的价格。但是,当货币执行流通工具职能时,货币必须真实存在。

除了作为定价工具和流通工具,货币还有第三种职能,安全工具。

为了行使这第三种职能,货币必须能够脱离流通过程。这可以只是一个短暂的停顿,是在预测到未来有某种机会或者应对当下动荡时,对流动性的一种暂时性的转变。因此,相比商品和金融资产,阿根廷人可能更加倾向于持有比索。目前,比索只是一种法定货币代币,它依靠人民对阿根廷经济的信心支撑。如果阿根廷的经济保持健康稳定,那么持有比索就可能是足够安全的。但如果当地经济状况并不够乐观,那么对于比索的谨慎选择就可能会继续转移至美元。尽管如此,美元和比索一样也是一种法定货币,只不过人们对美元的信心是基于一个历史上更加强大的经济体。不断增长的美国外债和令人焦虑的美元贬值的可能性,或许也会促使人们从持有美元转向持有某种被认为更安全的货币。

只要这仍然事关从较弱的通货向更强的通货转移,终结点就只能是某种特殊的「避风港」通货。因此,法定货币似乎使经济行为人完全处于其本身的轨道中:它允许货币持有者离开任何特定的国家流通,但不能离开法定货币本身——这当然是一种幻觉。事实上,法定货币不存在一个官方的黄金兑换比率,这并不意味着法定货币是「不可兑换的」。正常流通的货币总是可以兑换为商品。这就是货币存在的重要目的,而一旦货币不能随时兑换为商品,那它便不再是货币。

在安全性排名互相独立的时候,从安全性低的国家通货向安全性高的国家通货的顺次转移是合情合理的。但世界战争和全球危机等事件可能会引起人们对所有法定通货的怀疑,就像在较早的时期,类似的事件也会导致对所有可兑换通货的怀疑。

以前,对发行通货的央行的黄金或白银储备的信心支持着可兑换通货,而现代法定货币则是由对发行国家的信心支持的。到底是什么支持着这种信心?当然并不是政府的廉洁或者其领导人的声明,而是经济体的实际表现。因此,我们又回到了商品世界。但这是指哪些商品呢?法定货币是国家性的,而至少有一些商品是全球性的。所以,我们讨论的商品应该是全球性的、耐用的,并且拥有广泛的需求。在这些商品中,最好的当属已经在一些历史选择进程中成为一般等价物的商品。在过去的某一时刻是白银,在将来它可能是白金。在现代,在困难时期,黄金则恰巧成了最后的避难所。对于这一历史事实的承认并不能构成对商品货币的背书,商品货币的不稳定向来是有史可循的。这也并不意味着黄金在当前能够行使安全工具的职能,它就仍然能够有效行使定价工具的职能。

比如, 1931 年,正值大萧条时期,英国宣布其通货不可兑换且英镑大幅贬值,但是「英国对金本位制的暂停并不意味着人们被禁止持有金条或者金币,而是说英格兰银行并不需要按照一个固定的、法定的价格来出售黄金。伦敦黄金市场仍然正常运转,银行和个人也仍然能够买卖、进出口黄金,只不过是按照当日价格进行交易」。随着大萧条的持续,欧洲的人们也「对纸币变得心存疑虑,所以他们开始囤积黄金」。

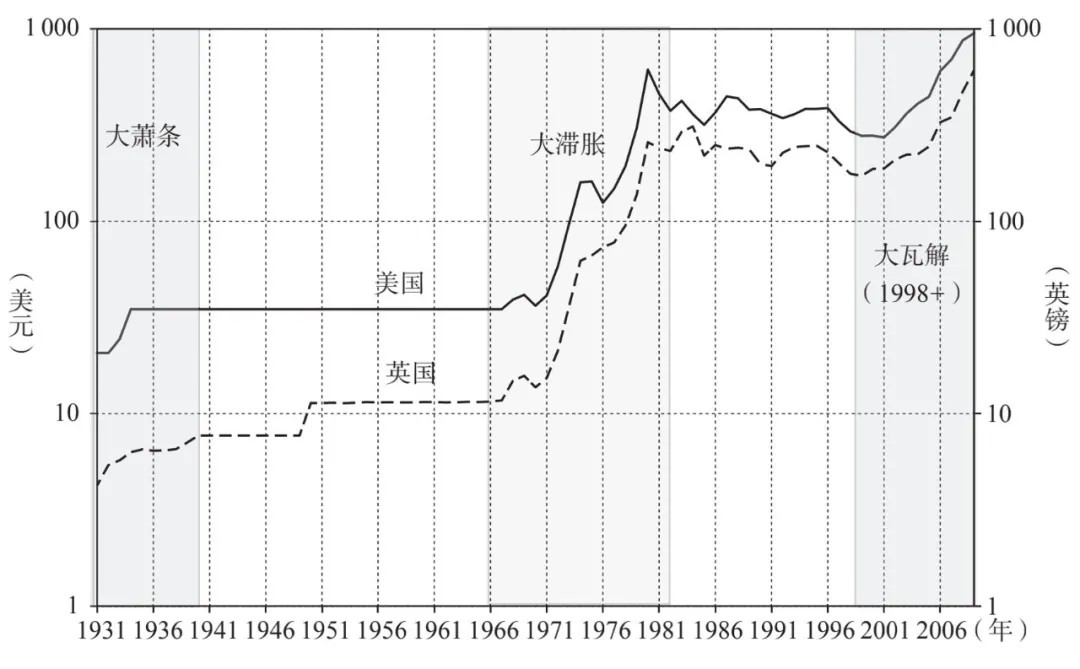

美国和英国的黄金价格(1930=100,对数值)

据估计, 1931—1936 年开采的黄金大约有 70% 被个人或者私人银行购买。据报道,在大约 40 年之后的南越战败以前,南越最后一位「总统」阮文绍「将南越所有的黄金储备塞进他的手提箱」逃离了南越。在这最后的行为中,从理论层面看,他展现出了相当程度的敏锐。

二战之后,个体国家能够用更高阶的通货如英镑和美元来支持其本国通货,而美元恐怕是唯一一个完全由金条支撑的通货。每盎司黄金对应 35 美元票面价值的价格之所以能维持下去,是因为它是通过 8 家最具实力的央行联盟用这个价格买卖黄金获得支撑的。

但是,到 1966 年,这种安排的可持续性受到质疑,投机行为高涨。1966 年的最后 6 个月,与金条价格相比,巴黎的金币价格上涨了 11.4% 。随着央行联盟坚决捍卫黄金价格,增长的黄金净私人购买持续消耗着央行联盟的黄金储备。1967 年年初,法国银行从联盟中退出,而在这一年中黄金的私人需求增长了不止一倍,银行联盟的黄金储备快速耗尽。到 1968 年年初,联盟便完全解体了。此后,黄金对私人买家是按照市场价交易的,而央行间通过国际货币基金组织进行的结算是按照每盎司黄金 35 美元的官方价进行的。仅在 1968 年一年中,「黄金价格的惊人增长就已经达到了拿破仑战争时期的总增长量」。直到 1971 年,固定汇率的布雷顿森林体系已经被遗弃。1968—1976 年,黄金价格的跳跃是「史无前例的」。然而,回顾历史,相比 1976—2008 年用美元表示的黄金价格 25 倍的增长,这些都只是小插曲而已。

这些事件的发生都离不开其所处的经济环境。1966—1982 年间发生了一场被称为「大滞胀」的全球经济危机。在大滞胀的后期阶段,即 1976—1980 年,黄金价格从 125 美元增至 615 美元,随后在 1982 年降至 375 美元。然后,在 1982—2000 年的长期繁荣中,黄金价格相当稳定,只是在始于 20 世纪 90 年代末互联网泡沫崩溃的大瓦解中再次急速增长。在后来的房地产崩溃和金融市场泡沫中,黄金价格也继续增长。到 2009 年年底,黄金价格直击 1173 美元高位,与之相伴的是,新闻头条直指「对不断疲软的美元的持续担忧」,导致人心惶惶。

罗伊斯全球价值信托基金联席经理戴维·A·纳德尔说:「在一个各国政府都为了润滑经济而不断印钞的世界中,你也可以理解为黄金是真实的货币,」他还认为,黄金作为通货已经存在了 5000 年之久。

2010 年,白银的价格上升了 84% ……一定程度上是由美国和欧洲的经济乏力推动的。就像黄金一样,白银一直被视为困难时期的避风港。

货币的第三种功能在传统上被冠以「价值贮藏」的标签。尽管这个名称或许描述了持有各种形式法定货币的动机,但它似乎没有充分表达出周期性地从法定货币世界完全逃离的需求。马克思在其讨论「货币作为货币」的职能时特别强调了这一点,但很遗憾,他对这个职能贴的标签引起了关于其含义的各种困惑。因此,我更喜欢将货币的第三种职能称为安全工具。

在那些资本主义往往会出现的困难严峻时期,这一职能总是在某种程度上呈现出来并日益突出。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。