图源:摄图网

编者按:本文来自微信公众号中欧商业评论(ID: ceibs-cbr),作者司欢,创业邦经授权转载。

互联网时代,每当有曾经高光过的产品被关停时,总会引起一群人的惋惜和缅怀,尽管此时已经有了替代品。但这个产品上留下了他们曾经在互联网冲浪的痕迹,也就是“青春记忆”。

B站上2020年的年度度弹幕是“爷青回”,这些平均年龄才21岁的用户们在各种视频上发送了540多万个“爷青回”,追忆着逝去未远的往昔时光。而对于虾米音乐的用户来说,这个冬天是彻底的“爷青结”。

从关停的传闻满天飞到靴子落地不过一个来月的时间。2021年1月5日,虾米音乐发布公告,将在2月5日停止虾米音乐服务,并于3月5日关闭服务器。届时,除了网页端音螺平台音乐人(原“数字音乐新场景”业务)外,其他运营均将停止。

2月5日,虾米停止音乐服务后的界面

12年的陪伴戛然而止。虾米创始人王皓在接受摩登天空旗下“坏蛋调频”采访时说道,“事实上,我觉得也没什么好怀念的。”在2013年被阿里巴巴收购后,虾米的创始团队渐渐失去了主导权。同时,大厂的加持也没有使它更进一步,反而在大平台的战略布局中日趋被动和边缘化。

实际上,被放弃也早有端倪。2019年6月,阿里进行组织调整,主要目的之一是明确大文娱的一号位,聚焦大文娱各业务的紧密融合。樊路远(木华黎)担任阿里大文娱事业群总裁,负责优酷、阿里影业、大麦、互动娱乐,而虾米从大文娱事业群移至创新业务事业群。

同年9月,网易云音乐完成7亿美元的B+轮融资,此次融资由马云等人发起的云峰基金和阿里巴巴领投。2020年8月,网易云音乐被纳入阿里巴巴的88VIP会员体系,用户可以在虾米和网易云音乐之间择一领取其会员权益,已领取虾米权益的会员用户还有更换为网易云音乐的机会。在其权益规则介绍页面上,网易云音乐的介绍也在虾米之上。

对于阿里而言,通过战略投资以保持其在在线音乐市场一定的位置比自己投入做产品或平台更容易,命途多舛的虾米就成了被放弃的那一方。

01 生而不同

虾米的前身是一个叫EMUMO(Earn Music & Money)的网站,大意是即赚到音乐又赚到钱,由王皓创办于2006年。2008年,虾米网正式上线。彼时国内的数字音乐版权尚未规范化,各音乐网站与播放终端充斥着免费收听与下载的音源。

虾米从一开始就没走寻常路,它对用户其实设置了一定的门槛。音乐可以免费收听,但想下载则需付出一定的成本,要么付费,要么用“做任务”换取的经验值兑换。虾米鼓励用户上传歌曲、完善歌曲与音乐人信息、编辑歌词、建立歌单等等,颇类似于维基百科的众包模式。这种模式使虾米吸引来一批以专业音乐爱好者和小众音乐爱好者为主的忠实粉丝,并基于乐迷的分享拥有了区别于其他同行的“音乐图书馆”——音乐分类信息库。

除了信息详细之外,虾米被怀念的原因还有它的推荐算法。不少用户表示虾米是“真的懂我”,推荐的歌曲符合他们的偏好,还多是以前没听过的小众又有逼格的音乐。王皓在“坏蛋调频”的采访中,把虾米的推荐功能称作是“压箱底”的东西,是这个产品的基础,而非核心竞争力。

但从虾米用户在社交媒体上的反馈来看,不少人离开是因为收藏歌单里曲目变灰的数量越来越多。王皓也承认,音乐版权不够的情况下,推荐功能也会受到一定的制约。

版权成为了掣肘。

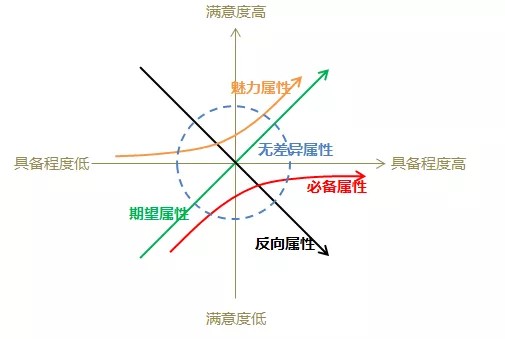

东京理工大学教授狩野纪昭(Noriaki Kano)曾提出卡诺(KANO)模型,来帮助企业区分用户的不同需求,并找到提高用户满意度的切入点。其中与用户满意度正向相关的是必备属性、期望属性和魅力属性。

图1 卡诺模型

必备属性指的是对产品的基本需求;期望属性即能满足用户一定意愿的需求,超出用户期待越多,满意度就越高;魅力属性代表着用户意料之外的需求,如果产品的性能能让用户兴奋,用户满意度将大幅提升,没有达到,客户也不会有太大的明显变化。同时,几大属性随着时间流动呈现动态变化的状态。比如一些魅力需求会随着用户需求和产品迭代而成为期望需求和必备需求。

从卡诺模型来看,在现阶段,版权和独家版权可以对应到必备属性和期望属性。比如腾讯音乐拥有周杰伦歌曲的独家版权,曾有音乐行业业内人士表示,周杰伦可以给一家音乐平台带来15%的活跃用户。2018年腾讯停止继续将周杰伦的歌曲授权至网易云音乐。对于腾讯系音乐产品用户而言,周杰伦的歌曲有助提高其期望属性,进而得到更高的满意度;对于网易云用户而言,其满意度必然有一定程度的下降。

而虾米提供的“音乐图书馆”和智能推荐功能均属于魅力属性,可以极大地提高用户体验和满意度。近期引起网易云音乐与酷狗之间抄袭争议的“一起听”“跟我听”功能也属于魅力需求。如果没有,在一定阶段似乎也没有太多影响,这也是王皓所说的“用户不在乎”。

从用户需求属性来看,产品需要满足的需求权重排序应该依次是必备需求、期望需求,和魅力需求。当其必备属性和期望属性都达不到用户的需求时,靠魅力属性撑起的情怀也会大打折扣。

实际上,这家公司早期在版权问题上尝试过一些处理方式。成立初期,虾米没有向版权方购买音源,而是鼓励用户自主上传音乐,并对下载收费,等着版权方找上门来,再根据购买数量与其分成。这种方式并没有得到音乐人的认可。有音乐人发微博怒斥虾米向用户收费,自己却从没有收到分成,并公开号召抵制虾米音乐。

“先上车后买票”的路没有走通。而要想保证用户体验,首先需要解决的是产品的必备属性,也就是音乐版权问题。2012年年末时,虾米用户数量达到8000万,但仍处于亏损之中,作为初创公司,如果没有大笔融资进入,购置版权几无可能。

2013年,虾米托身阿里巴巴。

02 背靠大树的幸与不幸

王皓在决定卖出虾米前曾预测,“未来会是一个大资本进入巨头游戏的时代,虾米作为独立音乐平台会比较危险,跟一些大的集团、大的平台在一起,会安全一些。”

被阿里巴巴收购也许是幸运的,至少在一段时间里。随着版权政策的落实,网络音乐服务商被禁止传播未经授权的音乐作品,数家独立音乐平台因此关停,而大型音乐播放平台拉起了版权争夺战。

在阿里的资本加持下,虾米一度获得华研音乐、滚石、相信音乐、德国BGM等公司音乐内容的独家版权,拉得一波文青的好感。但对版权的高投入在2015年又戛然而止。

2015年7月,阿里宣布成立阿里音乐,将虾米、天天动听等音乐业务整合进来,高晓松和宋柯分别担任阿里音乐董事长和CEO。宋柯曾在接受采访时表示,“如果只是玩版权,我和高晓松就不来了”。高晓松也认为版权割裂的状态不会持续很久,也就是说,抢版权的意义不大。阿里音乐试图玩些不一样的。

2016年4月,天天动听更名为阿里星球,致力成为一个全方面覆盖从音乐制作到消费的泛娱乐交易平台,服务音乐产业里从生产到传播与消费的各角色;用户更少、调性更高的虾米音乐在集团战略规划中则退至边缘地位,仅专注于播放器功能,其一度颇有特色的社区功能也被搁置。

阿里星球这款试图打通在线音乐交易全产业链的平台,几乎汇聚了音乐产业链所有环节,甚至包括粉应援、明星直播等服务,这个大而全的产品逻辑没有跑通,更没有被用户所接受,仅8个月后,阿里星球宣布停止音乐服务,随后关停下线。而虾米也在接下来几年中管理层变动频繁,渐渐磨掉光芒和方向。

另一方面,它的竞争对手们却持续攻城略地。

2012年,新浪前副总裁、新浪音乐负责人谢国民创办海洋音乐,趁着与近百家唱片公司达成合作,大量囤积版权。2014年,海洋音乐与当时最大的两家播放音乐平台酷狗音乐和酷我音乐合并,成立海洋音乐集团。2015年,海洋音乐在PC端用户市场占有率接近60%,无线端占有率超过40%。

2014年,腾讯获得了华纳、索尼两家公司的音乐版权。2016年7月,腾讯斥资27亿美元收购海洋音乐的控股权,成立新公司腾讯音乐娱乐集团(TME),也因此成为了国内拥有版权数量最多的音乐播放平台。据艾瑞咨询《2016年中国在线音乐行业研究报告》,2016年,QQ音乐整个矩阵在音乐版权的覆盖率达到了90%,而阿里音乐只有20%。

在此期间,网易也因为创始人丁磊的音乐情怀开始涉足音乐播放市场。2013年网易云音乐上线。这家平台打了一张社交牌,将评论区和社区的功能发挥到极致,两年时间就实现了用户过亿。

网易云一度与QQ音乐达成战略合作,从对方获得大量音乐授权的版权。2017年,双方合作停止。同年,在国家版权局的推动下,几家头部音乐平台互授了99%的版权,独家版权的状况大幅度降低。

尽管如此,网易云音乐还在持续加大从唱片公司购买版权的投入。几年来,网易云先后与华研、滚石唱片、环球音乐、BMG等公司达成版权合作,以减少受竞争对手的制约;与腾讯音乐也重回合作,从其获得索尼音乐的版权转授。

版权割裂的状况有所消解,但仍需要大量资金购买版权。而虾米的投入没有过多地增加,其用户活跃率也持续处于低位。据Talkingdata,近三年来,虾米音乐平均月活率仅为1.39%,排名第一的酷狗月活率为24.96%,是虾米的18倍。

03 音乐播放平台是个好生意吗?

王皓曾分析道在现有模式下,版权方实际控制了整个市场,播放平台包括Spotify、腾讯、网易们都是被动地陷入到版权游戏的漩涡中。换言之,在当前的版权模式下,音乐播放平台们都沦为了版权方的打工者。

那么,音乐播放平台究竟是个好生意吗?

移动互联网时代,各种App产品的逻辑是争夺用户注意力与用户时间,对于音乐App而言也不例外。购买音乐版权意味着足够大的曲库,通过海量且多样化的音乐内容满足千人千面甚至一人千面的需求,进而获得更多的用户和更长的用户时间,以此获得变现机会。

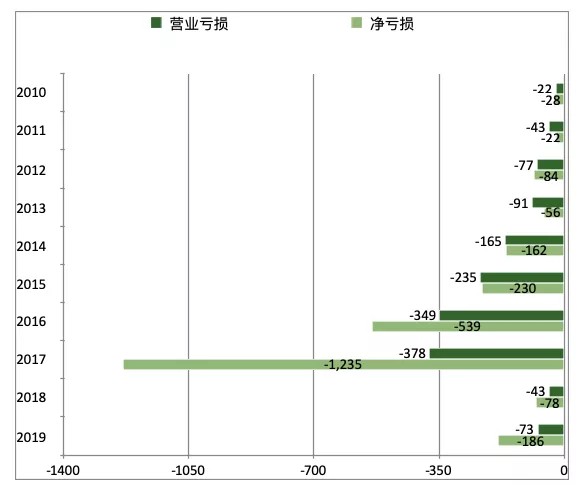

互联网产品的变现模式不外乎会员订阅、广告、电商、直播打赏等几种模式。从全球看,2008年成立的Spotify在海外拥有最大规模的音乐版权和用户,其变现途径基本就是是付费订阅和广告相关业务,其中用户付费订阅收入占比在90%左右(图2)。截至2020年第三季度,Spotify月活跃用户3.2亿,付费用户数量接近用户总数的一半,但从成立至今,仍年年处于亏损状态(图3)。

图2 Spotify营收分布情况

来源:Spotify财报

图3 Spotify2010~2029年亏损情况

来源:Spotiify财报

而在国内,尽管用户的版权意识和付费意识开始建立,但付费用户占比远远低于Spotify。据比达咨询预测(图4),2020年数字音乐付费用户为5960万人,渗透率尽管在年年持续增长,也仅为7.9%。

图4 中国数字音乐付费用户规模及渗透率

来源:比达数据中心

如今国内在线音乐市场就是一超(腾讯音乐)一小强(网易云音乐)的局面。据网易2020年第三季度财报,其并没有对网易云音乐的营收、月活用户具体披露,而放在了三大主营业务之一的创新及其他业务中进行整体披露。网易的创新及其他业务净收入为39亿元,同比增长41.60%;毛利润为6.56亿元,同比增长56.56%。另外,这个平台还在通过扶持独立音乐人、加大播客、有声书、K歌、直播等业务的投入,试图找到新的增长点。

而腾讯音乐方面,在2018年12月登陆纽交所之前就已实现盈利,据其招股书显示,业务核心为在线音乐服务和以音乐为核心的社交娱乐服务。与其他音乐播放平台相比,腾讯音乐显然布局更广。

图5 腾讯音乐收入构成

来源:腾讯音乐招股书(截至2018.12.04)

从其2020年第三季度财报来看,第三季度实现总营收75.8亿元。其中,在线音乐订阅收入14.6亿元,占收入比重19.3%,同时在线音乐付费用户创下历史新高达到5170万,整体付费率达到8%;而收入大头依然来自社交娱乐服务业务,营收为52.5亿元。

资料显示,腾讯音乐的在线音乐服务收入包含订阅服务、单曲和数字专辑、广告、版权转授等,社交娱乐服务收入则包含在线卡拉OK、直播打赏、会员费和智能设备销售等,提供社交娱乐的产品包括全民K歌、酷狗直播、酷我直播、酷我听书等等。也就是说,腾讯音乐在基于版权的基础上,通过社交服务“曲线救国”实现盈利。

·······

今天的国内互联网市场上,很难有一个功能相对单一的产品可以活得很好。而虾米从诞生至关停的这十来年间,几乎都围绕于在线听歌这个业务上打转,少有新功能或新服务加持。再用卡诺模型来看,在竞争对手持续在产品上增加期望属性和魅力属性时,它依然在原地没有变动。

从产品迭代发展的逻辑来看,虾米被市场放弃,似乎也是早晚的事。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。