作者丨汪佳蕊

编辑丨及轶嵘

封面丨Pexels

在疫情作用下,在线教育赛道快速站上风口,成为了各大教育企业的激烈战场。

2月25日晚间,网易有道(DAO.N)公布了2020年第四季度及2020年全年未经审计财报。

财报显示,网易有道2020年全年实现净收入31.68亿元,同比增长143%,净亏损17.53亿元,同比扩大291%。

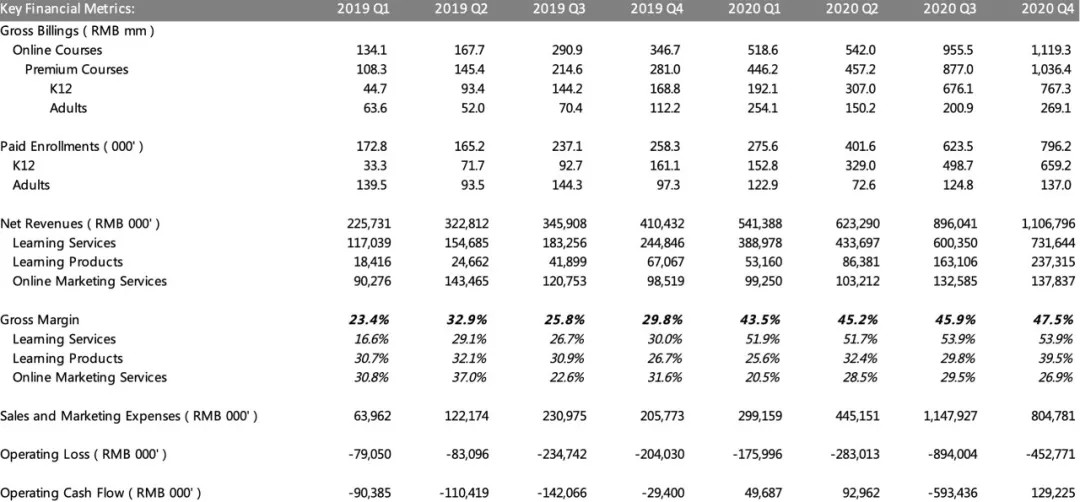

其中,第四季度营收增速超预期,净收入同比增长169.7%至11.07亿元,净亏损收窄至4.48亿元。毛利率由去年同期的29.8%提升至47.5%,经营性现金流为1.29亿,实现正向经营性现金流。

来源:网易有道财报

财报发布后,网易有道盘前股价大幅上涨近8%,盘中一度超9%,截至收盘股价报31.72美元/股,涨幅达5%。

A面:净收入大增 现金流转正

“在线教育的重要性从未像2020年这样得到凸显,2020年是有道的丰收年。”网易有道CEO周枫在财报发布后的业绩交流会上表示。

根据财报披露,网易有道2020财年出现历史性爆发增长,实现净收入31.68亿元,同比增长142.7%。从具体业务来看,学习服务净收入为21.55亿元,同比增长207.9%;学习产品净收入为5.40亿元,同比增长255.1%;在线营销业务净收入4.73亿元,同比增长4.4%。

与此同时,网易有道的毛利率也在持续优化。2020年整体毛利率为45.9%,而2019年同期为28.4%,相比之下,整体毛利率同比增长161.6%。

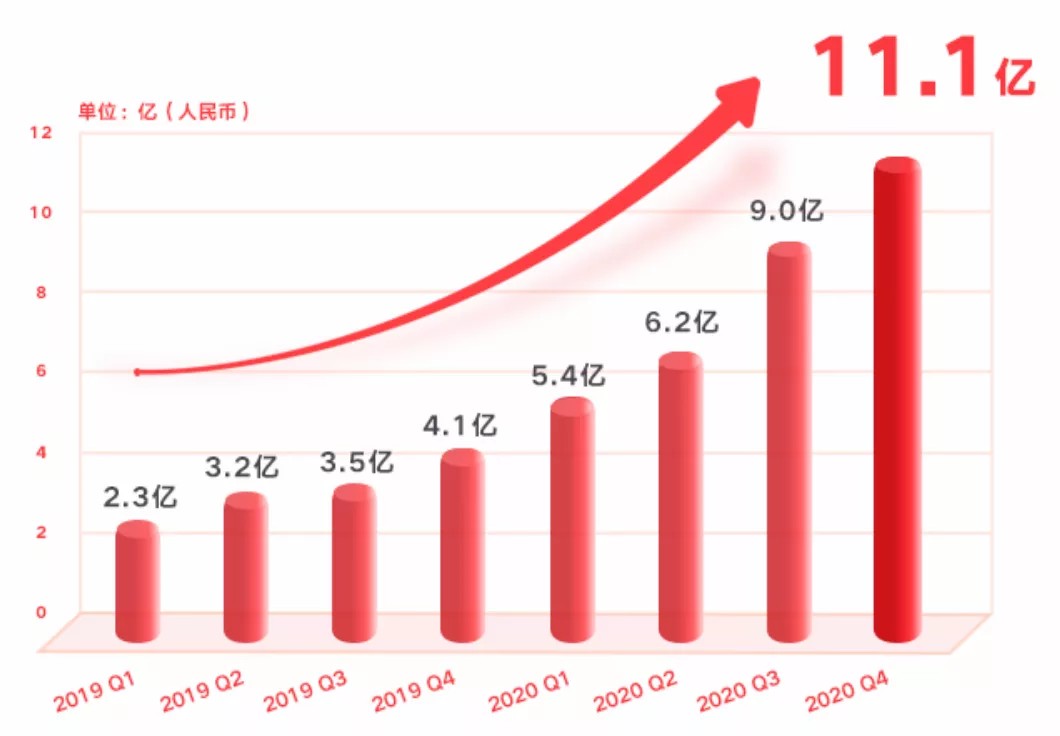

值得一提的是,截至2020年Q4,网易有道营收已经连续七个季度实现增长。

图源:网易有道

从第四季度单季来看,网易有道的营收增长远超市场预期,净收入同比增长169.7%至11.07亿元,净亏损收窄至4.48亿元,毛利率也由去年同期的29.8%提升至47.5%,经营性现金流为1.29亿,实现年度第三次正向经营性现金流且首次过亿。

将净收入拆分来看,网易有道第四季度学习服务业务的净收入达7.3亿元,同比增长199%,该项业务毛利率也从上年同期的30.0%增长到了53.9%;学习产品业务净收入达2.4亿元,同比增长254%;在线营销业务净收入达1.38亿元,同比增长39.9%。

网易有道副总裁苏鹏表示,学习服务业务的增长主要归因于有道精品课K12正价课付费人次大幅增长和客单价的提高。

根据财报,网易有道第四季度的在线课程销售额为11.19亿元,同比增长222.8%;有道精品课销售额10.36亿元,同比增长268.8%。其中,作为主要增长引擎的有道精品课K12业务销售额同比增长354.6%达到7.67亿元,正价课付费人次达65.92万人,实现同比增长309.2%。

网易有道CEO周枫在业绩交流会中表示,“网易有道目前有两大策略,其一是实施互动式的大课堂模式,其二是专注明星课程。”

在学习产品方面,网易有道第四季度净收入达2.37亿元,同比增长253.8%;毛利率也从2019年同期的26.7%增长至39.5%。对此,网易有道解释称,主要由有道词典笔销量增长所致。

创业邦了解到,网易有道于上年12月推出全新智能学习硬件有道词典笔3,实现了“超快点查”及“互动点读”两大功能创新。并且,根据网易有道CEO所述,截至目前,已有25个省市中数百所学校引入了有道词典笔。

图源:网易有道

事实上,智能学习硬件在2020年Q3之后已经成为网易有道的第二大营收主力。随着智能学习硬件的广泛应用,网易有道背靠网易的技术优势,在教育行业中将得到扩大和凸显。

“我们计划将在不久的将来为用户提供更多形态的智能学习产品,不断巩固现有优势。”周枫表示。

B面:赛道竞争激烈 “烧钱”停不下来

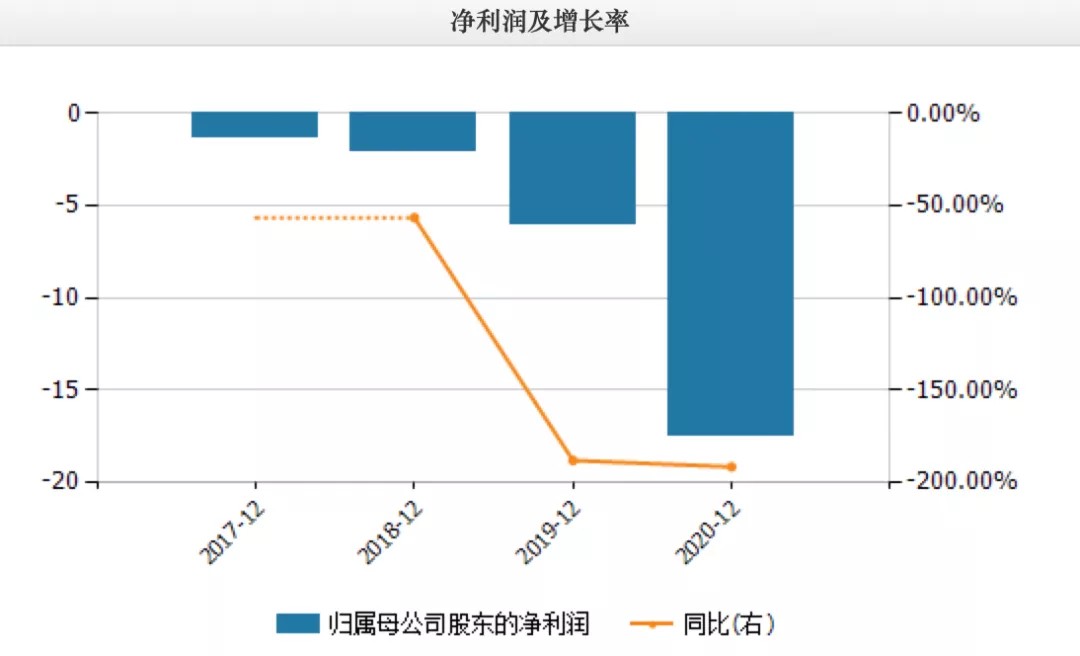

尽管网易有道在2020年第四季度营收大增,净亏损额度也有所收窄,但遗憾的是,全年亏损仍在持续扩大。

2017-2020年,网易有道的归母净利润分别为-1.34亿元、-2.09亿元、-6.02亿元、-17.53亿元,其中2018-2020年亏损同比扩大56.40%、187.92%、191.40%。

图源:Wind

在营收持续增长,但净利润持续亏损的背后,网易有道到底把钱花在哪儿了?

首先,研发费用的持续投入是第一大关口。

2017-2020年,网易有道持续加大研发,其研发费用分别达到1.33亿元、1.84亿元、2.75亿元、4.25亿元,分别占到当期营收比例的29.17%、25.14%、21.07%、13.42%。

其次,在研发费用提升的同时,网易有道的营销增长有过之而无不及。

2020年,由于疫情突发,教学场景不得不从线下转至线上,在线教育赛道的竞争自那时开始便再也没有停下脚步。

可以看到的是,各大在线教育企业抢夺各大宣传阵地“跑马圈地”,争取更多的品牌曝光度。猿辅导赞助央视春晚、作业帮赞助爱奇艺综艺节目《奇葩说7》、好未来旗下的学而思网校聘请演员邓超代言……

在激烈的竞争下,网易有道自然也不甘示弱。为了加大自身曝光度,网易有道聘请中国女排总教练郎平作为有道精品课代言人,同时也冠名了湖南卫视黄金档综艺节目《叮咚上线好老师》。2017-2020年,网易有道的营销费用分别为1.36亿元、2.13亿元、6.23亿元、26.97亿元。

此外,今年1月,网易有道还官宣有道精品课成为《乘风破浪的姐姐2》的官方合作伙伴。“在头部综艺中,《姐姐2》的观众里30+女性的占比最大,这也与有道精品课所面向的家长人群相契合。”网易有道高级副总裁刘韧磊在接受媒体采访时表示。

跟谁学、学而思、猿辅导、作业帮等头部在线教育企业纷纷摩拳擦掌,加大营销力度。但相同的结果是,他们都处在亏损中无一盈利。

“烧钱”根本停不下来,有道不得不去筹备更多的资金。

2 月10日,网易有道向美国证券交易所提交招股书,拟公开发行并出售 700万股美国存托股(ADS),拟发行募集的资金净额将用于进一步加大技术与产品开发的投入,扩大品牌和营销力度以及用作其他一般企业用途。

2月16日,网易有道储备资金到位,公司披露已完成700万股美国存托股(ADS)公开发行,发行定价为34美元/ADS,扣除承销商佣金和相关发行费用,融资净额约2.32亿美元。本次增发引入了UBS Global Asset Management、Credit Suisse Asset Management等投资机构,Orbis等老股东继续增持。

此外,网易集团还将向有道提供3亿美元授信。有道方面表示,这表达了网易对在线教育领域未来发展空间的长期看好。

在疫情期间,在线教育机构以低价课、免费课等形式抢占市场,行业内“烧钱获客”和“跑马圈地”的乱象丛生。

但从长期来看,由于教育行业具有特殊性,行业的未来和企业的未来发展终究要回归到教育的本质。

免责声明:在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。