编者按:本文系专栏作者投稿,来源壹DU财经,作者晓加。

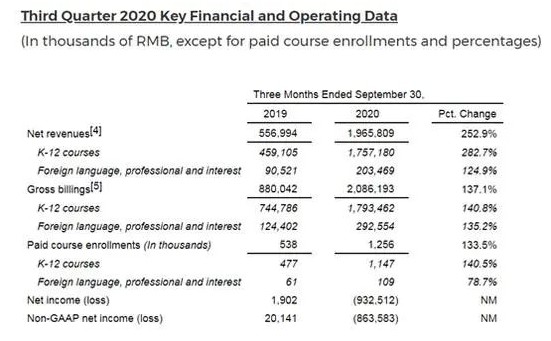

3月5日,跟谁学(NYSE:GSX)公布了2020财年第四季度及2020财年全年未经审计财务报告。在2020年Q4跟谁学创上市以来单季营收规模新高,但另一方面,由于人员成本投入,导致毛利率为72.14%,同比环比均呈下降趋势。

将时间轴拉长看,2020年,跟谁学保持了较快的增长势头。营业收入同比增长237%至71.25亿元,毛利润同比增长240%至53.62亿元。但值得注意的是,跟谁学的净利润亏损达到13.93亿元,同比由盈转亏。

在“在线教育行业陷入亏损”的论调中,跟谁学曾因盈利而独树一帜,也因为盈利十余次被境外机构做空。在此次财报公布后,业间的质疑声不断。毕竟伴随在线教育高速发展的同时还有巨额亏损。

在当前的环境下,跟谁学逃不开“亏损”的原因是什么?

净亏损超13亿,同比由盈转亏

Q1到Q4,跟谁学营收逐步上升,分别为12.98亿元、16.50亿元、19.66亿元和22.11亿元。净利润方面,Q1和Q2分别实现盈利1.48亿元和0.19亿元。据其透露,主要是疫情期间的增值税豁免和第二季度确认股权激励相关税务优惠起到了积极影响。

拆解跟谁学2020年全年业绩,其亏损主要发生在下半年。Q3和Q4分别亏损9.33亿元和6.27亿元,亏损与大规模的营销投入相关。

2019年,当行业陷入普遍亏损中,跟谁学作为唯一实现规模化盈利的在线教育公司显得格外引人注目,这也是其在纳斯达克讲好故事的根本所在。当时市场给到的答案是跟谁学搭上了微信裂变营销的快车,同时在后期获得了高保留率。

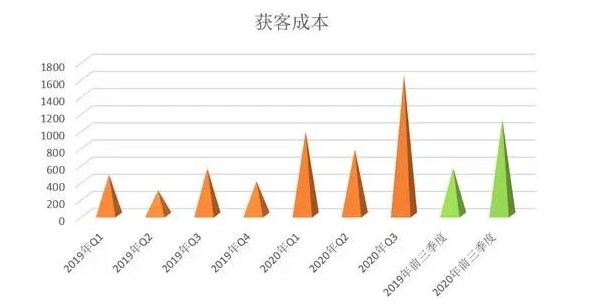

但到了2020年,随着行业“烧钱大战”的来临,跟谁学不可避免地投入到了教育企业的营销大战之中,导致获客成本上升。据其公布的数据,以营销费用/学生人数计算,跟谁学2020年的获客成本为990. 67元/人,而在2019年同期仅为475.95元/人。

资料来源:广证恒生、财报数据统计

在跟谁学高层看来,其在短视频平台私域流量池相关指标方向处于行业突出水平,其每场直播会话的销售订单同样是业界突出水平。但这一切似乎离不开巨额的投放成本。

财报显示,2020年Q4,跟谁学的销售推广费用为17.9亿元,2019年同期为4.4亿元。对于增长原因,跟谁学表示是为了扩大用户群和提升品牌而增加的营销费用,以及销售和营销人员报酬的增加。其中,流量采集费用为12.67亿元。

K12仍是主要营收来源

2020财年Q4财报是跟谁学将K12业务全部合并至“高途课堂”后的首季成绩单,K12在线课程收入为19.75亿元,同比增长155.6%,占公司全部收入的89.33%,K12在线课程的现金收入为29.23亿元人民币,同比增长109.8%,,占公司全部现金收入的92.90%;K12在线课程正价课付费人次达到213.9万,同比增长112.8%,占公司全部正价课付费人次的94%。

同时,截止到2020年12月31日,跟谁学2020财年全年实现收入71.25亿元,同比增长236.9%,正价课付费人次达587.1万,同比增长168.4%。其中,K12 在线课程收入为62.37亿元,同比增长265.5%,K12在线课程正价课付费人次达542.9万,同比增长177.3%。

资料来源:财报

从上方的数据来看,K12业务仍是跟谁学的主要增长引擎。

K12 业务:付费参培人次驱动 2020 全年高增长。K12 课程作为其核心业务,2020Q4 营收同增 155.6%至19.75 亿元,现金收入同增 109.8%至 29.23 亿元;全年营收同增 265.5%至 62.37 亿元,营收占比达到 87.5%。付费人次增长驱动 K12 业务高速增长,2020 全年付费人次同增 177.3%至542.90 万人。

另一方面,2020 年生均付费(现金收入/正价课付费人次)1534 元,同比基本持平。公司已于 2020Q3 将 K12 业务全部整合至高途课堂品牌, 有望带动教师及营销资源分配效率提升。

内忧外患,未来充满不确定性

过去几年,跟谁学发展迅猛,但同时也面临内忧外患。

今年3月,北京市教委对备案在线教育机构下发通知,对从事科学知识培训人员的资格进行排查,具体要求为全面核查教师资质、按要求公示信息以及逐一审核课程。

根据Deloitte Watch网站的曝光,跟谁学旗下k12教育品牌“高途课堂”有多达20名以上教师资格证存疑的注册教师。跟谁学方面并未对此做出答复,但高途学堂官网显示的教师人数182人及对应人数的证件信息——这意味着,撑起跟谁学K12业务的“持证上岗”教师不足200人。

若站在家长的角度换位思考,对于“无证上岗”的容忍度恐怕需要打个问号。这也为跟谁学未来的发展埋下了隐患。

“闲时补屋顶”策略适用于所有互联网公司,这意味着公司持续优化进而寻找更优的发展路径。但当“屋漏偏逢连夜雨”时,企业则需要更加谨慎应对。

近日,两会代表对于教育的建言使得国家层面对在线教育的重视加码。而针对眼下大量在线培训平台“野蛮生长”的问题,代表们纷纷建言要加强对线上教育平台以及各种教育 APP 的监管,规范校外线上线下的培训,对诸如超标超前、应试导向、虚假宣传、制造焦虑等违法违规行为予以严肃查处,同时建立在线教育机构及其从业人员负面清单制度。

可以预见,新一轮监管的靴子很快落地。当然更严格的监管并不是坏事,一方面会增加学生和父母对在线教育活动的信任。也利于行业洗牌,加速出清,提高头部企业的市场份额。趋严的政策监管也在一定程度上缓解了业内激烈的竞争,政策对在线教育行业的过度营销情况进行规范。

回归教育本质,降低预期

对于跟谁学未来业绩的展望,主流机构对其在2021的发展依旧保持一个相对乐观的态度,根据测算预期2021增速能达到 70%到 80%。

在业界,跟谁学创始人、董事长兼CEO陈向东一向擅长排比句,在财报发布后,他即表示:“我们相信教育应该是慢的,教育应该是充满爱的,优质的、受尊敬的、可持续的教育比拼的绝不是单纯的规模扩张,而应该是好的老师、好的教学、好的服务、好的效果和好的口碑。”

百年大计,教育为本。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。