编者按:本文来自深响,作者婷婷,创业邦经授权转载。

编者按:本文来自深响,作者婷婷,创业邦经授权转载。

游戏直播江湖似乎在近半年时间里都相对低调。自半年多前虎牙斗鱼披露合并意向后,相关事宜还未有进一步的进展,游戏直播行业仍处于雾里看花的阶段。

因此,虎牙与斗鱼二者披露的2020年Q4及全年财报,成为市场了解游戏直播行业发展近况、窥测合并后未来格局的难得窗口。

今日下午,虎牙交出了去年成绩单,整体来看业务、财务都实现了稳定的增长:

- 2020年第四季度,虎牙总收入为29.90亿元,较2019年同期增长21.2%;2020年全年总收入为109.14亿元,较2019年增长30.3%;

- 2020年第四季度,归属于虎牙股东的净利润(Non-GAAP)为3.06亿元,同比增长26.5%,连续十三个季度实现盈利;

- 第四季度虎牙直播MAU(月均活跃用户数)和移动端MAU分别为1.785亿和7950万,同比增幅分别达18.8%和29.1%。

虎牙稳健的增长态势,一定程度上解答了市场对游戏直播行业整合关键期的诸多疑虑。近年来,无论是面对短视频对直播的冲击,还是整合期带来的不确定性,虎牙几乎都稳住了业绩的增长曲线。

在不确定的环境中保持增长的确定性,这是虎牙历次财报中体现的最难能可贵之处。

稳定基本盘

在基本盘稳定的基础上,虎牙此次财报中还给市场带来了一些小惊喜。

先看业绩层面,虎牙的用户规模继续保持了增长,第四季度虎牙直播MAU同比增长18.8%,达到1.785亿。亮点之处在于,其中移动端MAU达到了7950万,同比增长率为29.1%。

相比之下,移动端数据是业内和资本更为关注的指标,在用户内容消费习惯从大屏向小屏转移的大趋势下,移动端数据更能说明平台在未来的持续竞争力。而在近一年时间里,虎牙移动端MAU的增长速度更高于整体MAU增长速度,这说明移动端一定程度上成为虎牙更关键的增长引擎。

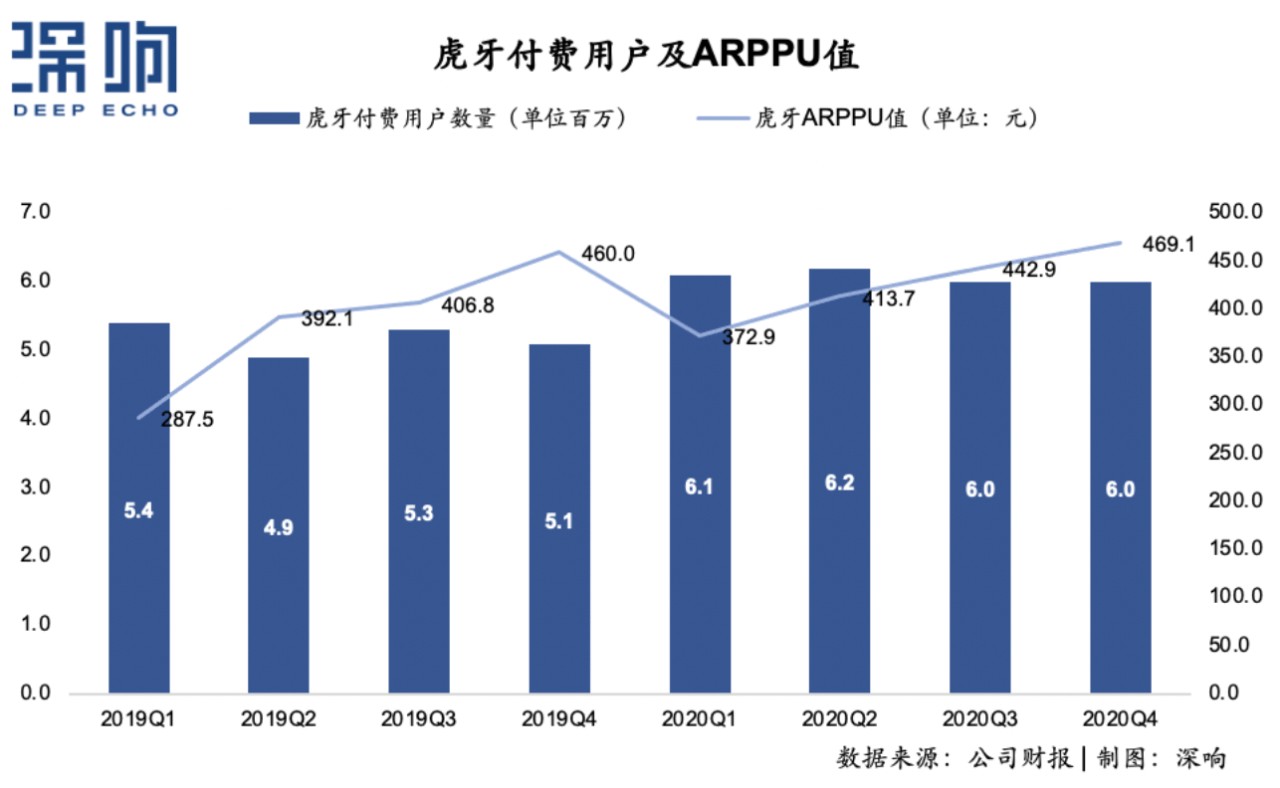

用户黏性强、用户付费能力强,是虎牙一直以来的优势。从此次财报中能够体现的是,这一优势被虎牙继续扩大——2020年第四季度,虎牙直播付费用户数为600万,相比起2019年同期的510万增长17.6%;虎牙来自于直播的收入为28.15亿元(4.31亿美元),相比2019年同期的23.46亿元增长20.0%。

得益于业务层面的优秀表现,用户规模与ARPPU值的扩大,共同推动了虎牙营收的增长。

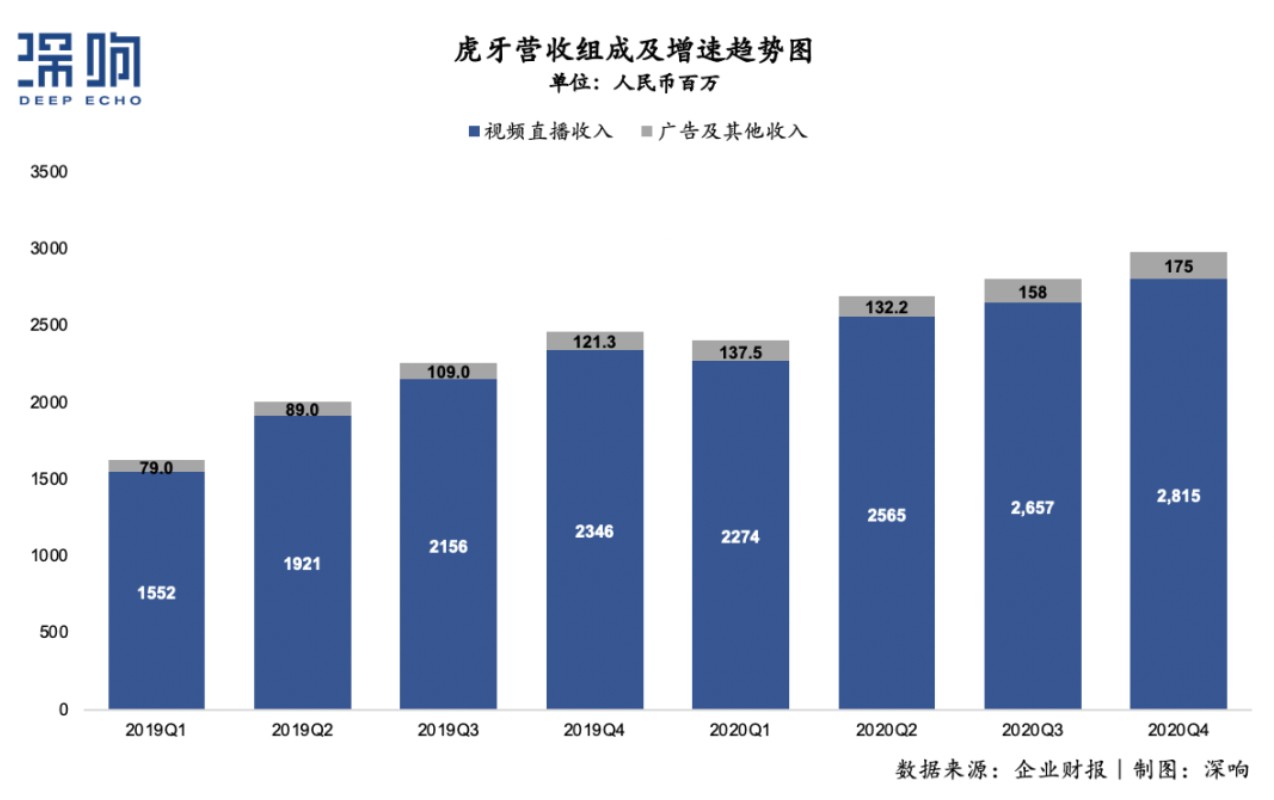

2020年第四季度虎牙总收入为29.90亿元,相比2019年同期的24.68亿元增长21.2%。全年来看,虎牙2020年全年的总收入为109.14亿元,相比2019年增长30.3%,展现了疫情之下抗风险、抓机遇的能力。

虎牙营收主要由直播收入、广告和其他收入组成。其中,2020年第四季度,虎牙来自于直播的收入为28.15亿元,相比2019年同期增长20.0%。

值得注意的是,四季度虎牙直播收入增速高于其付费用户的增速,这说明公司收入的增长不仅是得益于增量用户,还来源于对存量用户的深度运营。

此外,第四季度虎牙来自广告和其他业务的收入为1.76亿元(2690万美元),较2019年同期的1.21亿元增长44.6%,该增长主要来自于广告商的数量增长与多样化,受益于虎牙品牌在中国互联网广告市场获得的进一步认可。

再来看市场最为关心的盈利能力方面:

- 2020第四季度,虎牙实现毛利润为5.98亿元,同比增长28.1%,毛利率由18.9%增长至20.0%;

- 2020第四季度,归属于虎牙股东的净利润(Non-GAAP)达到3.06亿元,同比增长26.5%;

- 2020全年,归属于虎牙股东的净利润(Non-GAAP)为12.62亿元,同比增长68.2%。

稳定的增长依旧是虎牙在盈利维度上的关键词,算上2020第四季度,虎牙已经连续十三个季度实现盈利。与此同时,还能观察到虎牙在毛利率、净利率维度上的上升趋势,这意味着虎牙在实现规模扩张的同时,其盈利能力还在不断得到强化。

总的来看,这是一份基本盘稳定而又暗藏惊喜的财报。用户、营收、利润规模稳健上升,同时在移动端MAU、ARPPU值等细化维度上,展现出了较为强劲的增长势头。

而这些数据,是评估虎牙未来潜力、观察行业未来趋势的重要指标。在这一点上,虎牙展现出了可期待的潜力。

同样在今日傍晚,斗鱼也披露了2020年Q4及全年财报,为市场观察游戏直播行业的趋势提供了另一个维度。

根据财报,斗鱼第四季度月均MAU为1.74亿,付费用户规模为760万,第四季度实现营收22.7亿元,同比增长10.0%,Non-GAAP下第四季度调整后的净亏损为1.77亿元。2020全年,斗鱼总营收为96亿元,Non-GAAP下全年录得净利润5.4亿元,同比增长56.3%,净利率为5.6%。

透视想象力

随着B站、抖音、快手的入局,游戏直播市场的格局愈发多元化。因此,虽然靴子迟迟还未落下,但业内对虎牙与斗鱼的合并普遍持有较为乐观的预估。

届时,游戏直播行业将进入全新阶段。

新的阶段也对应着新的玩法,双雄合并之后,能够大大减缓同质化竞争中产生的行业内耗,而将注意力投入到增量的挖掘之中。也就是说,对新趋势进行捕捉与布局,将目光从赛道内的竞争转向整个行业天花板的抬升,将成为下一阶段玩家们必须承担起的责任,也是各自长期竞争力的有力体现。

过往即序章,虎牙等头部玩家已经提前打响了游戏直播行业新的增量争夺之战。

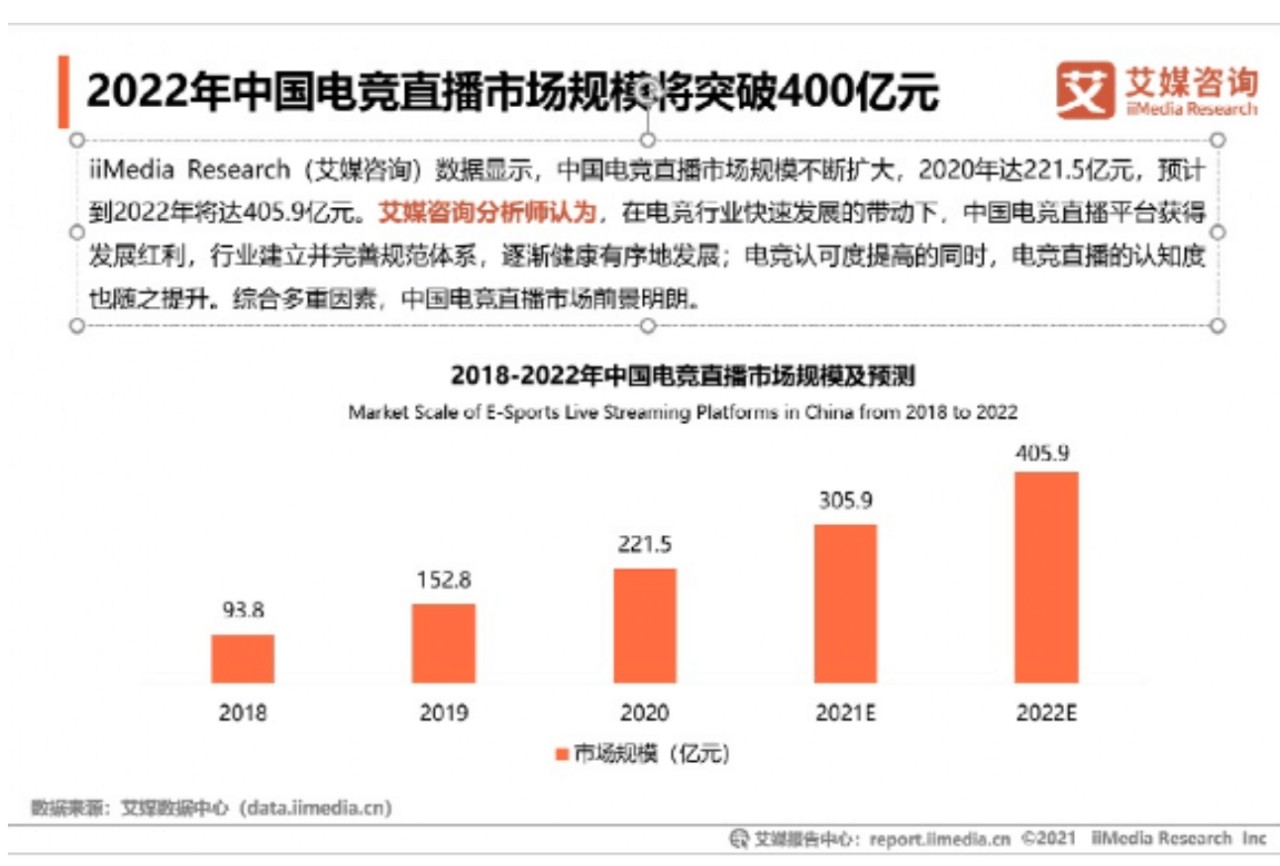

当下,市场中最诱人的增量来自于,全民电竞时代为中国电竞直播市场打开的空间。根据艾媒咨询发布的数据,中国电竞市场规模保持平稳增长态势,预计到2022年将增长至1843.3亿元。

艾媒咨询认为,在电竞行业快速发展的带动下,中国电竞直播平台获得发展红利,中国电竞直播市场规模在不断扩大,2020年达到221.5亿元,预计到2022年将达405.9亿元,中国电竞直播平台用户规模保持稳定增长态势,2022年将增长至达2.72亿人。

目前,电竞行业在国内市场已经有了较为完善的基础建设,先布局者无疑将享受到更多电竞直播的红利。

以虎牙为例,其在电竞直播这一垂直赛道中已经有了较为深度的布局。目前,虎牙已签约2020至2022三年韩国LCK赛事独家中文转播权,成为唯一一家拥有《英雄联盟》四大赛区联赛版权的直播平台,且拥有LCK、LCS、LEC三大赛区独家直播权。

而虎牙自办赛事天命杯已经连续举办至第8届,这是2017年开始举办的虎牙直播自制电竞赛事。在第八届《虎牙天命杯》,首次迎来了8支国际战队参赛,此次国际化电竞赛事的成功举办进一步展示了虎牙组织高品质电竞赛事的能力。

电竞直播中蕴藏的机会已经成为行业共识,虎牙在这一领域的深入布局也有目共睹。此外,近期游戏、直播等领域共同瞩目的一系列新技术性趋势,又打开了一扇新的增长之门。

两周前,美国游戏平台Roblox上市,首日大涨54%。其上市的火爆使得“元宇宙”这一新兴概念成为市场焦点,同时也带火了VR等与虚拟游戏、虚拟社交相关的技术。

在被视为投资圣经的ARK Big Ideas报告2021版中,“牛市女皇”Cathie Wood带领其团队提出了15个宏大而前景广阔的投资主题,其中就包括“Virtual Worlds(虚拟世界)”。报告中指出,“虚拟世界”可细化为游戏、虚拟现实(VR)和增强现实(AR)3大领域,而AR/VR的市场规模或许将在2025年达到280亿美元。

与游戏紧密相关的游戏直播行业,同样也是VR、AR等技术的重要使用场景,甚至可能实现颠覆式的互动直播玩法。

在这一点上,虎牙也洞察到了相关趋势。在2021年初虎牙举办的线上年会上,虎牙公司CEO董荣杰就提到:“直播的创新方向,是要去找寻弹幕之外更适合直播的交互方式,答案很可能是虎牙一直在坚持的虚拟主播、数字人。虎牙将努力把数字人、VR、AR、云游戏这些技术更好地应用到直播互动中。”

董荣杰与数字人互动

事实上,针对新的技术趋势,虎牙已经有了提前布局。

早在去年召开的LiveTech大会上,虎牙就推出了小程序开放平台,并出台了一系列政策吸引开发者入驻,截止2020年第四季度末,该平台已上线大约200个虎牙小程序工具,累计超过40万主播在直播中使用。大多数小程序工具与游戏相关,它们可以通过为主播提供智能支持来更好地与用户互动。

此外,在消费者与投资市场都十分关注的云游戏领域,虎牙也已取得一定突破。去年11月,虎牙旗下的云游戏平台YOWA已正式上线。目前,YOWA 云平台已实现跨终端玩游戏的云游戏核心能力,用户可以通过 YOWA 用手机畅玩电脑游戏,用低配电脑也可以玩市面上最新最热的 3A 大作。

在技术革命的趋势之中,对时机的把握尤其重要,能率先找到方向、跟上脚步的玩家,才有在未来突出一大步的机会。

无论如何,全民电竞的趋势以及数字人、云游戏、VR、AR等技术风口,都还将为游戏直播行业持续地输入生机,行业内的整合、外部巨头的入局共建,意味着游戏直播行业将进入一个更有秩序的建设期。

此次虎牙的财报,用稳健的增长趋势说明了游戏直播行业头部玩家的稳定实力。在不确定性中,虎牙依旧在用户教育、企业经营、未来布局等各方面积累下了优势,在行业进入下一阶段后,这些优势还将继续支撑虎牙领跑、赋能游戏直播行业。

虎牙Q4财报是对自身实力的一次再验证,更是为游戏直播行业的长远发展赢得市场信心。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。