编者按:本文来自微信公众号新商业情报NBT(id:newbusinesstrend),作者邵乐乐,设计关喆,创业邦经授权转载。

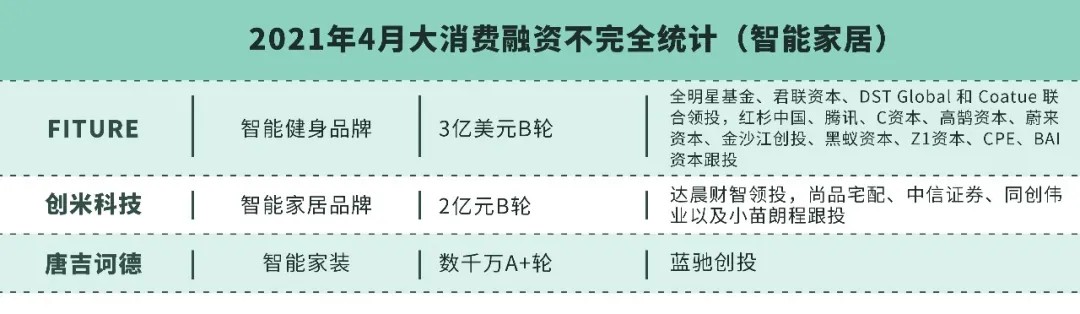

四月,最令人瞩目的消费融资事件是,成立仅两年的健身科技公司Fiture,完成了3亿美元的B轮融资,估值超过10亿美金,股东名单既有红杉、腾讯、金沙江、BAI这样的一线机构,也有凯辉、蔚来、C资本等在时尚、技术和商业地产等领域有深厚积累的产业机构,还有像黑蚁这类消费赛道里的当红VC。

Fiture的拿钱速度和拿钱策略表明,国内的智能健身硬件赛道还处于一家独大阶段,Fiture豪华的创始团队,让他们有了拿光整个赛道的钱的实力:包括来自于货车帮创始团队的CEO唐天广和总裁张远声,以及拥有百度、谷歌、亚马逊、腾讯和大疆、苹果、特斯拉等知名公司履历的高管团队。

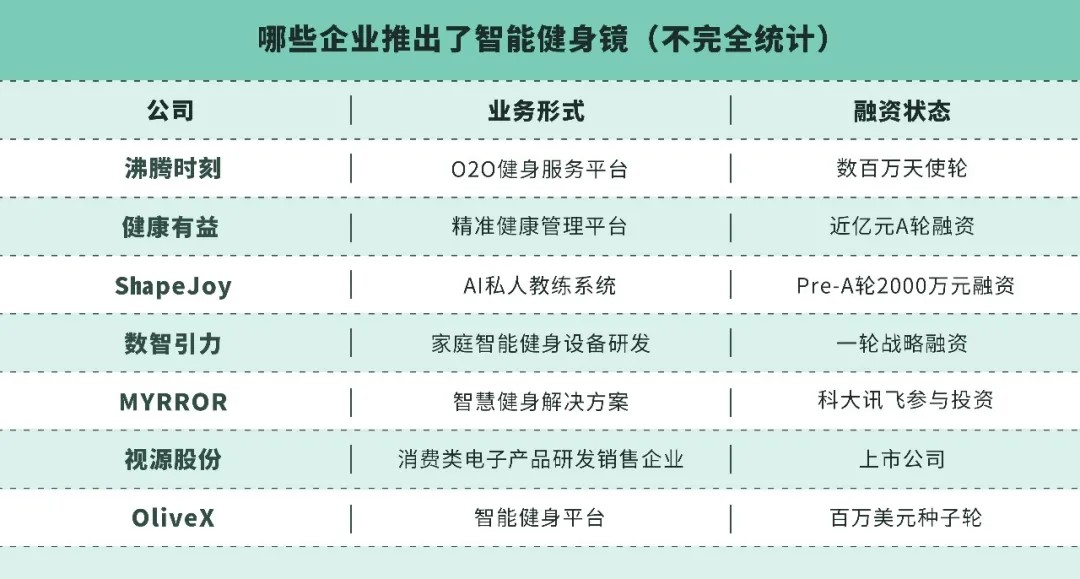

业内有传言,在深圳有几十家公司都在做智能健身镜。已经公开自己的镜子产品的公司就包括科大讯飞参股的一家公司变脸智能,健身服务平台沸腾时刻和OliveX、AI健身公司ShapeJoy,还有健康有益、上市公司视源股份、数值引力等硬件设备研发公司,乐刻和跑步机品牌商小乔科技也都声称自己的健身镜已经在路上了。

从产品进度、技术积累再到创业团队配置,Fiture都处于遥遥突出的地步。公开资料显示,Fiture的第一款产品经过一年半研发即面试,其在无人驾驶领域的技术积累,让这款产品的人机交互处于行业突出水平。

Fiture将自己定义为是一家提供“硬件+内容+服务+AI”的家庭科技健身品牌。Fiture推出的第一款产品是智能健身镜,硬件售价7800元,带有嵌入式AI摄像头和扬声器,软件方面搭载自主研发的运动算法引擎识别系统,捕捉人体运动轨迹,内容上提供瑜伽、普拉提、搏击操等各种健身课程,用户无需任何穿戴产品或传感器辅助就能够获得动作识别、课程直播、社群互动等服务,不过需要交1188元/年的会员订阅费。

简单来说就是用户买了镜子和会员,就可以在家上健身课,镜子内嵌的系统提供社交互动,AI技术则提供纠正反馈,镜子里的真人教练也能起到互动敦促作用。

除了拥有丰富的技术储备,Fiture乐意对外讲述的信息还包括,其高标准的健身课程制作能力,比如花200万美元签约明星教练帕梅拉,招募了出身于伯克利音乐学院、瑞典皇家音乐学院等的10个音乐家,以及在上海重金打造的健身课程直播场地。CEO唐天广称,某种程度上Fiture是一家内容公司。

Fiture的天使投资机构是红杉中国。有报道称,当时的Fiture还停留在PPT阶段,但红杉美国曾因错失美国智能动感单车公司Peloton而懊悔,对Fiture给出意见:这是一个不能错过的赛道。

美国公司Peloton主要售卖智能动感单车,匹配自制的高质量流媒体内容,有自己的“网红”教练,也构建了独特而富有黏性的线上社区,因此有“健身界的苹果”“健身界的奈飞”等各种江湖名号。基于单车的“硬件+内容+社区”模式,Peloton还将产品线拓展到了跑步机。在其上市招股书中,Peloton介绍自己是一家技术+媒体+软件+产品+体验+健身+设计+供应链+服饰+物流的公司。Peloton上市后估值摸高到500亿美金,但近期因为安全问题市值在300亿美元左右徘徊。

疫情推动的家庭健身热潮,还让Peloton在2020年由亏转盈。不过这种态势是否能够持续下去仍旧留待观察。

Peloton最近收购了三家公司,来补齐可穿戴设备、人工智能与计算机视觉、数字语音助手等方面的技术。其中,Aiqudo的产品是一个基于人工智能的数字语音助手,它可以让开发人员给任何硬件或是应用添加语音操控功能。Atlas Wearables生产的是用于健身的智能手表,引导用户进行锻炼,并且对锻炼效果进行追踪。Otari的产品则是一款自带屏幕的互动健身锻炼地垫。这之前,Peloton还收购过供应链公司和音乐B2B公司。

一系列的收购动作,指明了家庭科技健身赛道接下来的竞争,将会围绕硬件、技术、内容以及零售全方位展开。在国内市场,Fiture对投资方的选择,也显示出家庭健身赛道未来的竞争将会围绕技术、内容和销售等全产业链的能力展开。

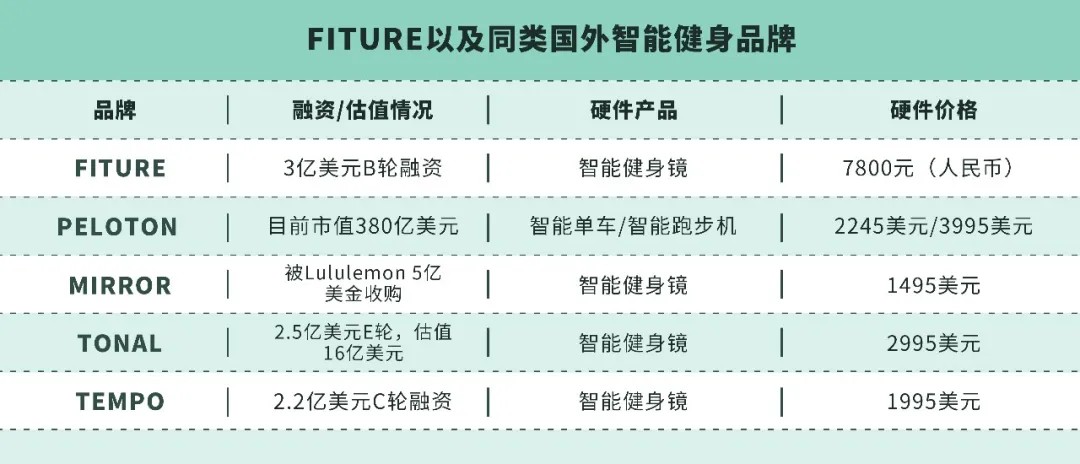

就目前的产品形态来说,Fiture更准确的对标公司应该是Mirror、Tonal和Tempo,三家都做智能健身镜,讲技术驱动的家庭健身硬件的故事,而且在资本市场有非常强的吸金能力。

Mirror去年被Lululemon 5亿美金收购,2020年完成了1.7亿美元的销售额,今年销售额预计还会上升50%-65%。Tonal主攻力量训练,可以利用算法控制的电磁阻力引擎来模拟哑铃、杠铃等举重设备,今年3月完成了2.5亿美元E轮,估值16亿美元,正在寻求IPO。Tempo也是力量训练,今年4月完成了2.2亿美元的C轮融资,软银愿景基金领投。软银还在今年1月领投了Keep F轮的3.6亿美元融资。

最早也最有可能成为中国Peloton的Keep,在其春季发布会上推出了升级版的智能单车和健身手环。考虑到单车在国内的接受度有限,售价4999元的智能动感单车 C1 Pro 配备的是可以旋转的屏幕,以供用户在空地上进行瑜伽、舞蹈、训练操课的内容训练。但相比智能健身镜,其反馈互动效果仍旧有限。

Keep发布的智能动感单车

合伙人刘冬在被问到Keep会不会做健身镜的时候,把未来的智能健身硬件变量拆解成三个维度,一个是视觉层面,解决方案是大屏;第二个是反馈互动层面,需要算法AI来解决;第三个是社交互动层面,需要通过软件的形式来解决。

在刘冬看来,镜子只是一种家庭智能健身的大屏解决方案,但并不是唯一的答案。比如现成的家用大屏电视也存在融合的可能。去年8月获得家电企业TCL投资的健身App「CoachAI」,提供的就是一台手机+一个电视=健身镜的解决方案,虽然体验离Fiture还差很远,但是价格也没那么高。

Keep在2018年完成D轮1.27亿美元融资时曾强调,要将AI研发提升到战略高度,虚拟教练是AI战略里最主要的一个方向,Keep未来要通过AI为每一个用户生成专属虚拟教练,满足用户个性化运动健身需求。不过,如今这项技术进展并没有明显地在其硬件产品中体现出来。

随着Fiture这类公司的出现,留给Keep探索商业闭环的时间窗口会变得更短。

Keep的优势在于,就国内互联网的发展进程来看,确实已经不再有诞生下一个Keep的机会。软银重金投资的原因也恰恰在此,而且对于Keep成为中国Peloton寄予厚望。但Keep直到现在还没有建立起足够稳固的商业闭环,一旦平台上的用户要成为高粘性的健身人群了,他们可能就会离开Keep寻找更专业的服务和产品。

Fiture的出现很可能会切断Keep的后路——从硬件切入,有课程内容、社区属性和反馈纠正能力,圈住的用户又是健身刚需人群。接下来,Fiture肯定会学习Peloton,向非硬件用户开放自己的会员订阅服务,这进入的是Keep的核心腹地。目前Peloton这类用户占比已经接近20%了。

对于Keep来说,如果闭环生态进展缓慢,把生态开放也是一种路径。Keep在4月的春季发布会上提到他们要做一个「开放的运动科技平台」,Keep有软件有用户有内容有运动数据也有自己的硬件(比如自行车、跑步机),但这个平台也会接入比如华为的硬件,双方可以基于运动数据层面的合作,给用户推荐课程编排和反馈。

但国内更有能力做成运动开放平台的看起来是小米。小米目前有出货量超过100万的手环,这个健身管理中台积累了可观的用户健康数据,内容可以通过第三方合作的方式解决,硬件可以靠小米生态链解决,硬件售价7800元的Fiture给其留下了充足的市场空间。目前,小米已经推出的硬件产品包括手环、手表、体脂秤和走步机,小米今年3月推出的智能电视Redmi MAX 86,就内置了Keep的私教课程。

智能健身镜对于小米的智能生态价值在于,镜子的人机互动沉淀的数据资源,要比只有语音互动的智能音箱丰富多了。如果一个装了AI摄像头和相关运动系统的小米电视,能够提供类似健身镜的交互体验的话,那么智能家居就多了一个超级入口。到时候,电视可以是健身大屏,还可以是互动感更强的游戏大屏。

今年3月,已经有外媒报道称苹果可能会在2021年的秋季发布第一款智能健身镜了。去年秋季,苹果推出了健身服务Apple Fitness+,提供包含 HIIT、普拉提、瑜伽、核心训练、划船、骑车等在内的课程。内容之外,Fitness+还接入了第三方硬件售卖。在此之前,作为健康管理中枢平台的Apple Watch已经风靡全球了。

Fiture超大额融资以及智能健身赛道成为行业趋势之外,融资频次最高的行业属于食品饮料,包括轩妈、欧扎克、认养一头牛等头部食品饮料品牌都拿到了大额融资,最近持续大热的功能性食品赛道里又有两家分别拿到了多轮融资。到今年6月,据说会有60多个品牌加入功能性食品的赛道。

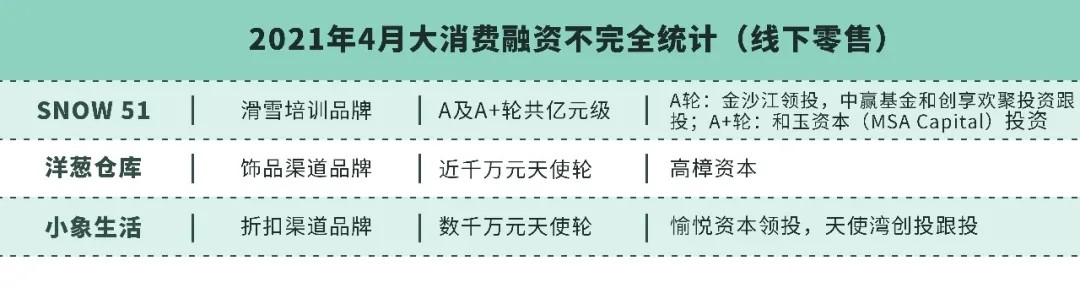

彩妆护肤仍旧是交易活跃的消费赛道,男士护肤和个护家清作为增量市场和新的投资热点,吸引了大比例的投资。服饰鞋包本月热度也有提升,共计5个项目拿到了融资。线下业态中拿到融资的则是做滑雪培训的SNOW51、做饰品集合店的洋葱仓库,以及做折扣零售的小象生活。还有三家医美类企业拿到了融资。

从这几个行业融资事件中,我们发现了以下两个行业趋势。

01

供应链品牌融资频繁,超级工厂投资价值提升

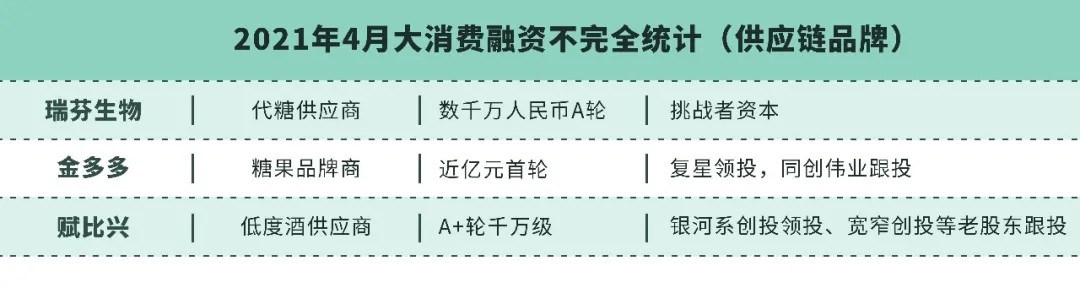

共计三家供应链品牌拿到融资,分别是做低度酒的赋比兴,做糖果的金多多,以及元气森林的代糖供应商瑞芬生物。

在消费赛道中,供应链—品牌—渠道始终处于动态博弈的复杂演变中,一旦其中的品牌赛道过度拥挤,上游的供应链以及下游的渠道就会成为稀缺资源,话语权进一步提升。赋比兴、金多多这一类有零售和品牌能力的工厂,成为资本市场看好的投资对象也是这个原因。

挑战者资本投资瑞芬生物的出发点也是锁定产能。瑞芬生物接受36氪采访时提到,被元气森林带火的“0糖、0脂、0卡路里”,让赤藓糖醇的价格一年内翻了一倍,而且还要排两个月的队才能拿到货。

投资了赋比兴的银河系创投管理合伙人徐芳也认为,「赋比兴」会带动新一批国货消费品牌的快速崛起,满足前端小批量、个性化、定制化的需求,实现产品与服务的柔性化,而这种柔性供应链未来将会是企业的核心竞争壁垒。赋比兴将自己定义为「新酒饮供应链服务商」。官网介绍,他们有两座现代化酒厂,年产能3万吨,可以整合多材质、多形式的产品线和云仓建设满足B端和C端的各类订单诉求,实现“集采、仓储、渠道到定价销售等多种服务的一站式交付”。

金多多更强的地方在于其同时具备了产品创新能力、生产能力、渠道铺设能力,如果其品牌能力得以被验证,就会有更大的发展空间。公开信息显示,金多多此前曾是日本糖果品牌悠哈和春日井的代工,现在已经在全力发展自有品牌创意糖果品牌Amos阿麦斯、营养糖果品牌Biobor贝欧宝、功能薄荷糖品牌blink冰力克。

一个值得关注的焦点是金多多重点投入的营养糖果品牌Biobor贝欧宝,产品包括活性益生菌软糖,以及在屈臣氏上线的玻尿酸软糖。糖果品牌也把营养软糖作为战略产品,这意味着,BuffX以及本月融资的柠琅、KOOYO所在的功能性食品赛道,接下来将会是功能性食品企业、糖果企业、和OTC(非处方药)企业共同竞争的局面。如此,也就能理解BuffX创始人亢乐为什么要把「好吃」放在异常重要的位置了。

熟知工厂和产业带生态的阿里大致把工厂拆分为三种,一种是给品牌做代工的,一种是做平台工厂的,可以用极致性价比生产平替产品,还有一种没有品牌能力也没有零售能力,依靠对接中小商家的分销能力做生意。按照这个概念来看,有能力给品牌做定制代工的超级工厂,就具有投资价值。实际上一批VC早就已经开始看类似的供应链品牌。从快手起家的螺蛳粉品牌合味芳,做高端水饺的福迪宝都拿到了融资。

一些赛道头部品牌也开始通过投资供应链来绑定产能、扩大营收规模。比如元气森林这种有营销、经销等中台能力的消费品平台,工厂提供产品研发和生产能力,元气森林嫁接营销、品牌和渠道资源,就可以提高品类拓展的成功率。

02

服装垂类活跃,抖音新品牌呼之欲出

除了类SHEIN模式的出海电商平台细刻之外,4月拿到融资的服装品牌都是垂类产品,比如做国风汉服的十二光年和十三余,还有做运动服饰的MOLY VIVI。前两者踩中的是国风和圈层这样的消费文化及人口红利,但在对于中式美学的理解和应用上,都跟全面向奢侈品牌看齐的包袋品牌端木良锦差了很多档次。MOLY VIVI的机会是争夺“中国的Lululemon”的位置——有类似意图的品牌还包括暴走的萝莉、MAIA ACTIVE等等。

更值得关注的是白小T,这是市面上第一个宣称完全依赖抖音渠道起来的品牌。白小T的运营思路是,从男性基础款T恤切入,大量投放信息流短视频,突出防水、防污、防油、领口防卷等显性卖点,基于消费者产品实测和反馈不断迭代,把一款白T恤打造成爆款单品,再将这样的单品运营能力复制到气凝胶宇航服、火山岩保暖内衣、羽绒衬衫,进而成为多品类、多爆款的男装产品矩阵。

白小T之外,已经有更多新品牌选择一开始就重做抖音,因为短视频种草、直播带货转化的起势速度非常快。此前,类似显性卖点、饱和投放的爆款逻辑也常见于BOP、AOEO等新品牌,字节跳动近期密集出手投资的消费品牌(参半、鲨鱼菲特、空卡)也都熟谙类似打法,这与抖音电商自定义的“兴趣电商”高度一致。

接下来,受惠于政策影响下的电商格局的演变,这一批新品牌更有机会做全渠道生意。

在此之前,抖音需要通过不断的社交尝试,解决好私域属性过弱的问题;阿里除了要通过逛逛补充内容和社区的基因,其在源头工厂和产业带的布局,可以跟电商的协同更紧密一些,也可以开放渗透成为整个电商行业的基础设施,京东也同理;拼多多则需要给新品牌们提供一个更友好的竞争环境。

如此演化下的电商格局,会让越来越多的品牌在各线上渠道占比趋向均衡:天猫作为官方旗舰店的品牌背书价值不可撼动,拼多多、抖音作为增量渠道增长迅猛,当这些渠道的渗透率达到一定程度后,快手就会成为他们的下一个重点平台。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。