图源:图虫

编者按:本文来自微信公众号苏宁金融研究院(ID: SIF-2015),作者薛洪言,创业邦经授权转载。

近期,创业板再次引领指数涨幅。自2018年10月18日阶段性低点1205点以来,创业板指数累计涨幅已高达165%,妥妥跑赢大盘,成为本轮牛市的领头羊。

创业板的这轮牛市,核心驱动力是什么?当前值不值得继续参与呢?

盈利强劲,驱动创业板走牛

短期行情,题材、概念、情绪常常发挥主导作用。但长达几年的大行情,只能靠盈利驱动。

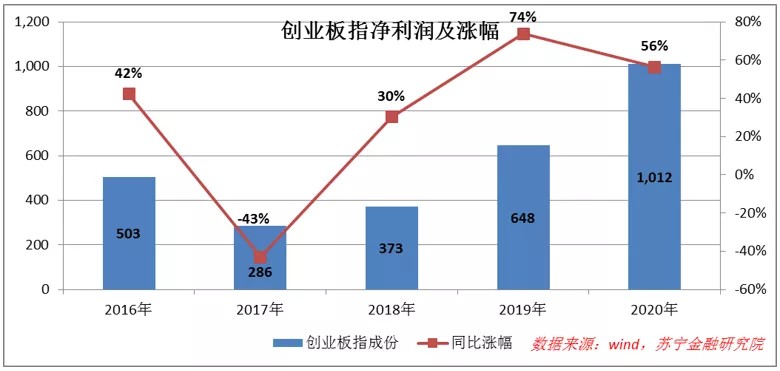

从创业板指成分股的盈利来看,2017年是盈利低点,当年净利润286亿,同比下降43%;之后恢复高增长态势,2020年达到1012亿元,三年复合增速高达52%,与之相比,沪深300成分同期净利润复合增速仅为8.5%。

在如此强劲的盈利驱动下,创业板走牛自然不足为奇。自2018年10月低点算起,创业板指数从1205点最高涨至3414点,期间,创业板指数平均市盈率从最低28.1倍涨至61倍,享受了盈利与估值的戴维斯双击效应。

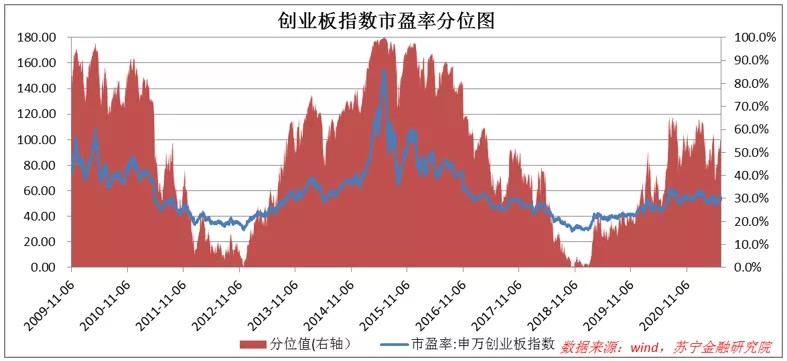

截止2021年6月17日,创业板指数平均市盈率54倍,低于十年来创业板指数平均市盈率(58倍),分位水平处于53%,不低也不高。

行业分散,龙头集中

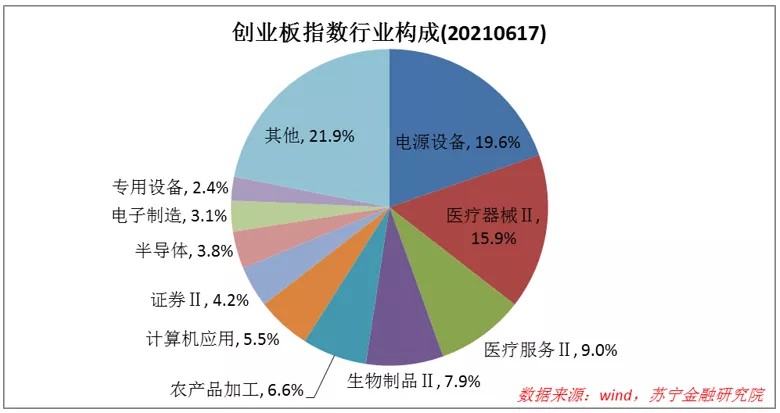

从行业分布上看,相比科创板,创业板的行业分布更分散,“硬科技”特色也要弱一些。

如科创板前五大行业占比超过80%,主要集中在半导体、生物制药、技术设备等领域,而创业板指数前五大行业(以2021年6月17日总市值为权重)占比只有59%,分别为:电源设备(19.6%)、医疗器械(15.9%)、医疗服务(9%)、生物制品(7.9%)和农产品加工(6.6%)。

对一个指数而言,过度分散的行业通常是一种缺点,使得其缺乏特色。但就创业板指数而言,分散却是其优点。正是因为行业分散,创业板才得以集中多个具有高增长属性细分产业的龙头个股,能够充分享受经济减速背景下结构升级和行业分化环境下龙头增长的双重收益。

以创业板前十五大个股来说,集中了新能源电池、医疗器械、食品加工、医疗服务、互联网证券、创新药、半导体、医美、传媒等多个热点领域的龙头,权重占比高达60%。某种意义上,投资者买入创业板指数基金(或ETF),就买入了一篮子新兴产业龙头股票。

当前的创业板值不值得买?

从基本面的角度看,创业板指数无疑是很好的投资标的,涵盖了一系列新兴热点行业的龙头,在较大程度上代表了中国经济转型升级的方向。

至于是否值得参与,还需要评估当前的估值水平。

如前所述,截止2021年6月17日,创业板指数平均市盈率54倍,低于十年来创业板指数平均市盈率(58倍),分位水平处于53%。这个位置不算高,已经持有的不必着急卖出,可以耐心等待趋势走完;对于新增资金,这个位置买入缺少安全边际,肯定算不上价值投资,只能是趋势投资,而且吃的还是后半段,需要赌目前的上涨趋势还能持续下去。

正因为如此,创业板当前不具备普适性的投资价值,即不是谁都应该配置一些,而只能结合每个投资者自身的投资策略和投资目的来决定,没有绝对正确的结论。

对于过去一直定投创业板指数的投资者,当前的位置仍适合继续定投买入;

对于快进快出赚快钱的投资者,在设定好止损线的前提下,当前的创业板指数依旧值得参与;

对于拟持有期限超过5年的投资者,理应配置经济体中最具活力的板块,当前创业板的估值虽然缺乏安全边际,但有点是行业增长前景相当可观,拉长时间看仍能创造较大的投资价值;

对于坚信价值投资但因所持股票迟迟不涨而信心动摇的投资者,只要对所持上市公司的长期发展前景有信心,即便账户一直亏损,仍应继续坚守原有的策略等待估值回归,改投热点板块只会导致投资体系的紊乱,最终得不偿失;

对于拟持有期限低于3年的投资者,持有期限较短,市场不确定性强,应该追求安全边际,投资买入十年市盈率分位低于20%的板块,不建议参与当前的创业板,先求少亏钱,再求多赚钱。

总之,当前的创业板估值水平不高不低,投资目的和策略不同,创业板最终反馈给投资者的价值也不同,不能一概而论。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。