图源:图虫

编者按:本文来自微信公众号锦缎(ID: jinduan006),作者古月,创业邦经授权转载。

困于现代商业存量时代的当下,什么最可宝贵?毫无疑问,是增量。

过往数十年,我们在互联网模式创新的环境中浸淫太久,很少有人注意到技术变革已经在酝酿中。只有少数人能洞察未来,创造趋势。趋势已来,最显著的一重脉络就是:从云计算到智能云的一跃。

IDC最新《中国AI云服务市场2020年度研究报告》显示,2020年中国AI Cloud市场份额TOP4分别是——百度智能云33%,阿里云27%,腾讯云18%,华为云14%。

智能云的份额折射代际差,随着AI和云持续与特定行业结合形成深度混合智能循环,新的科技奇点已经临近,基于智能实体产业互联网的增量商业生态将全面涌现。“云智一体”的技术创新商业体,会再次加速淘汰不够智能的企业,既包括传统公司,也包括模式创新的新经济企业。一重显著的线索已经外露:当时当下,Robotaxi已逐渐显露对网约车企业的替代效应。

每个奇点时刻,都是一次创世的开端。人类的诞生创造辉煌的现实文明,智能云的诞生则可能会创造灿烂的现实虚拟一体化文明。

智能云的经济学原理

智能云所隐含的经济学原理,即熊彼特的创造性破坏理论——不断从内部推动生产要素重新组合以“革故鼎新”,创造新的经济结构,引发产业革命,继而引领经济穿越康波周期。

还原到经济学最基本原理——供需框架内,也可解释这一点:

传统云计算,属于在既有供需框架内的改善生产效率的技术路径;

而智能云计算,则是突破既有供需框架,创造供需两侧增量的技术路径。

展开来说:

时代重新划分

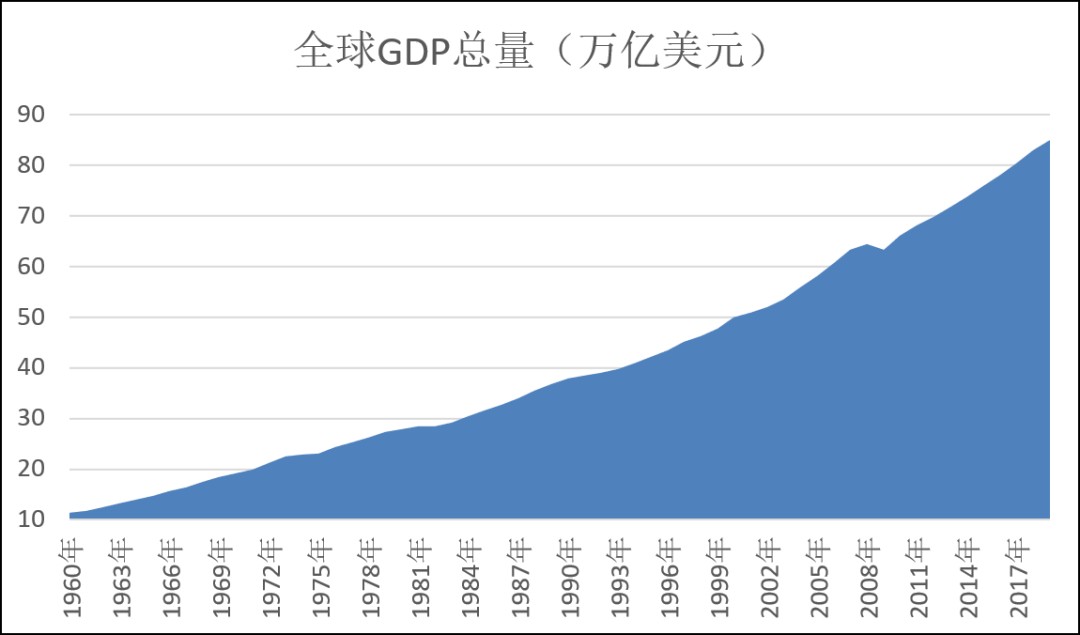

人类5000年的文明史,全球GDP从无到有至2020年的85万亿美元,其中增长曲线最炸裂的一段,当属1723年经济学之父亚当斯密出生至今的300年,更专业的分工提高生产力——从制针厂到互联网大厂毫不违和,莫不如此。

我们以云计算为坐标系,可对过去300年以降的近代史作如下划分:

云前时代,也即农耕和工业文明混合的时代,以人力和实物资本为底层的古典增长模型衍生跨国企业。

网络时代,20世纪60年代末BNN公司拿到100万美元“ARPANET”项目订单开启网络时代是云计算的雏形,以技术为底层的内生增长模型衍生半导体及互联网公司。

云时代,2006年亚马逊AWS为网络时代的企业无处安放的IT成本提供IaaS开始,真正开启云计算大潮,以技术和服务为底层的内生增长模型衍生大批云计算公司。

智能云时代,2016年李世石败于AlphaGo开启AI时代,亦是开启智能云(AI云)时代。以数据和解决方案为底层的内生增长模型,衍生大批致力于加速数字化进程的AI公司。

云计算作为基础设施级别的先进生产力,在摩尔定律以及强化版的库兹韦尔定律(如果你发明了一套更好的工具,然后你就可以利用这些工具更快地发明出更新更好的工具,形成技术创新的正反馈加速发展)之下,在最近的半个世纪刮起一道经济旋风,让GDP增长曲线变得极度陡峭。从1.0到2.0,每一个云计算的时代,都在深刻世界经济的形态。

图:全球GDP总量,来源:锦缎研究院

增量型破坏式创新

从云计算的发展历程看,当前世界正处在云时代末期和智能云时代早期的交汇点,两者都是破坏式创新,但也有显著的差异。

云时代又可看成是服务时代,亚马逊AWS、阿里云、腾讯云、金山云、优刻得等IaaS(基础设施即“服务”),中国有赞、微盟集团等SaaS(软件即“服务”),声网等PaaS(平台即“服务”)。

本质上,它们更多是在做存量博弈型破坏式创新,以更低的成本做替代。比如客户自建机房除了前期一次性投入过大,中期还存在超过1/3配置闲置的问题,于是它们按需购买亚马逊AWS或者阿里云的计算力很香。

以上云时代可称为Cloud1.0阶段。而Cloud2.0阶段即智能云时代,与1.0阶段其最大的不同在于,它是在做增量型破坏式创新。

例如自动驾驶:在当前智能云所延伸出的最大单体场景之一——自动驾驶中,衍生了电动车市场、车载智能芯片、智能传感器、智能座舱、智慧交通等诸多创新增量,涉及自动驾驶解决方案商、整车厂商、配件厂商、以及政府部门、基建单位等参与主体,其蕴含的势能之巨不言而喻。

随着芯片的计算能力越来越强,软件覆盖场景越来越多,智能云会无处不在,不断打通各行业knowhow形成显性的中短期商业价值,它输出解决方案,用软硬一体化的方式重构过去的商业形态。

从长期看,智能云与具体行业的深度交互将带来技术边界的扩张,会形成崭新的“混合智能”技术与商业生态——例如:智能云结合视觉、深度学习技术实现自动驾驶,智能云结合游戏、VR技术形成云游戏,智能云结合脑机、AR技术实现虚拟永生……

在存量时代做增量,这已经是发展趋势,大部分公司还没有意识到这一点的时候,奇点时刻已经迫近。

奇点时刻

美国作家卢克·多梅尔在《人工智能》一书中提出“奇点”的概念,指的是机器在智能方面超过人类的那个点。而从云时代到智能云时代,“AI+云”也将在技术和产业上让云经济临近“奇点时刻”。

实际上,这一时刻的来临比我们预期的更快。智能云在新能源汽车行业的深度应用,已经诞生Robotaxi这一增量的商业形态,奇点时刻正在到来。

日前百度(NASDAQ:BIDU/HK:09888)发布专门为共享出行场景定制的Robotaxi新车型:Apollo Moon。最大亮点有两个:

成本降低至盈利空间。单车成本48万,比之前成本百万元起步的Robotaxi便宜了一半。5年的可靠运营期保证,月均成本0.8万元,假如每天单车收入1.5万元-2万元的话(实际上在建立用户习惯的初期不会追求盈利),已经进入盈利区间。

更加从容地应对corner case。不管是谷歌Waymo还是百度Apollo都实现L4级功能Robotaxi,但极端工况重视还是无法避免的。但百度自动驾驶技术部总经理王云鹏硬是表示自己的Robotaxi“万无一失”,原因是它的方案里配备了5G云代驾,少数自动驾驶搞不掂的情况,远程司机来拉一把。

时间推移之下,Robotaxi一定是碾压网约车的存在(这一具体商业场景的潜在剧变我们将在专题报告中剖解)。Robotaxi技术模式的想象力在于,它将让时间变得无缝,调度效率高于一般网约车;让空间不仅承载从A到B的出行,还能工作、娱乐和餐饮等。

云与智能云:两个商业历史代际

从云到智能云,反映的是两个商业历史代际的不同,而智能云的份额折射代际差。

IDC最新《中国AI云服务市场2020年度研究报告》显示,2020年中国AI Cloud市场份额TOP4分别是——百度智能云33%,阿里云27%,腾讯云18%,华为云14%。百度智能云的AI应用全面开花、多行业落地,具体到细分技术场景:

人脸人体识别公有云市场份额连续两次第一,占比45%;

图像视频公有云市场份额连续三次第一,占比31%;

NLP公有云市场份额连续三次第一,占比42%;

对话式AI公有云市场份额第二,占比22%;

智能语音公有云市场份额第二,占比32%;

机器学习公有云市场份额第三,占比16%。

图:2020年中国AI云市场份额,数据来源:IDC

不了解云计算行业的投资者可能会疑惑,为什么阿里云和腾讯云的IaaS份额在中国排前二,在移动互联网的下半场,它们在战略上也非常重视IaaS业务横向拓展的产业互联网;按道理讲,其智能云份额应该靠前,为什么反而是百度智能云稳坐行业头把交椅呢?

模式创新与技术创新

太阳底下没有新鲜事,跟踪阿里巴巴(NYSE:BABA/HK:09988)和腾讯控股(HK:00700)时间很久的投资者,都知道其云计算业务的历史成因。

电商购物节期间用户会蜂拥而至,阿里巴巴必须要储备大量服务器资源,而多出来的服务器资源平时用不上。因此亚马逊和阿里的云计算可以说是业务需求倒逼而来的模式创新,毕竟服务器资源闲着也是闲着,不如按需租赁换取收入。腾讯的云计算业务的诞生,逻辑相同,主要承接的是游戏与微信两大主业基本盘。

阿里云和腾讯云在此基础上衍生的智能云业务,成长的潜能会弱一些。用管理科学的话讲:模式创新的企业处于追求实际应用、而不重视基础认知的爱迪生象限。基础认知的不足,使其无法更好的突破既有产业格局。

图:管理科学,来源:锦缎研究院

而百度智能云处于即追求实际应用也追求基础认知的巴斯德象限,是技术基因和底蕴的产物。

技术基因在于——百度创立于2000年,创始人李彦宏拥有“超链分析”技术专利让中国成为全球仅有4个拥有搜索引擎核心技术的国家之一。今年“木头姐”在报告中狂推的未来25万亿美元市场规模的深度学习,百度2013年就开始发力布局,当年成立百度深度学习研究院,2014年建立大数据实验室和硅谷AI实验室。

底蕴在于——长期高强度研发投入带来的技术导向和积累的大量AI人才。关于百度的研发费用我们在此前报告中有详尽论述,总结来说就是在强大的现金流支撑下,百度对于研发的投入达到了偏执地步,研发费用率在20%上下。

在智能时代,企业数字化需要的云计算,不只是普通的云计算——低价卖计算力的IaaS,这已经无法跟上智能化的主流发展路线——试想,只实现了店铺数字化的传统服装企业怎么去跟用AI和大数据武装到牙齿的shiin竞争?

时代需要智能云,核心点在于企业的AI定制需求(2018年波士顿咨询调研数据显示86%的AI需求为定制需求),很难用通用云计算模型满足它们的业务创新需求。

百度智能云基于技术基因和底蕴,打造“云智一体的AI开发全栈模式”,将AI基础设施(AI计算、AI存储、AI容器等)和AI开发双平台(零门槛开发平台EasyDL和全功能开发平台BML)紧密结合在一起,更好满足企业需求,加速产业智能化升级。EasyDL是2020年机器学习平台的第一,市场份额22.8%。

图:百度“云智一体”AI开发产品架构,来源:百度智能云白皮书

模式创新推动的智能云是一个物理性耦合逻辑,技术创新的智能云是化学反应式逻辑,这是百度智能云的地位稳固的第一个重要归因。

流量“涌现”与创新“涌现”

KK的《失控》有个理论是连接的越多,各种价值涌现越多。交易平台主要连接的是流量;创新平台主要连接的是开发者的智力,涌现的是智能。

流量涌现是基于流量和交易的平台涌现出各种场景,对应着互联网红利,如同改革开放以来中国社会的发展主要依赖的是人口红利一样,是数量的优势。创新涌现是基于效率和附加值的平台涌现深度智能,对应着科技创新,如同当下中国经济正在掀起以高端制造业为主的经济转型升级一样,是质量的提升。

实际上,流量涌现到后期多是一潭死水,最终进入存量厮杀时态。相较而言,创新涌现的天花板要高出很多,技术创新本身可以不断地涌现,而创新者带来的增量价值会吸引各方协同合作,AI云就是一个典型的创新涌现点。

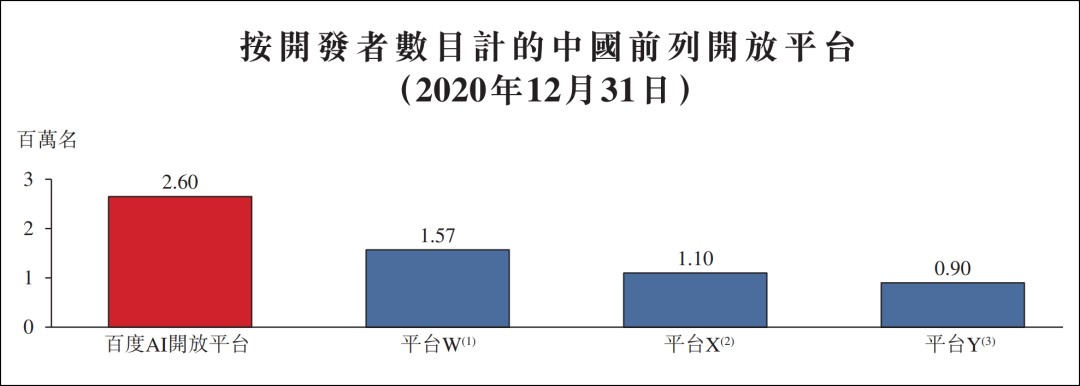

创新“涌现”的第一个层次是——有更多的开发者才能满足企业AI定制需求。百度智能云背后是庞大的开发者群体:百度AI开放平台的开发者数量大幅突出行业,2020年底是260万,5月20日的WAVE SUMMIT 2021深度学习开发者峰会上百度CTO王海峰透露,开发者数量已经达到320万,比去年同期增加70%。

图:截止2020年底百度连接开发者遥遥突出,来源:百度招股书

创新“涌现”的第二个层次是——在开发者智力的线性变现之外,智能云软硬一体双向优化带来商业模型迭代。

以智能汽车为例,它的重点是算法及支撑算法的数据和硬件。而算法无论是在云端训练还是在终端推理,都需要极高的性能。智能汽车的硬件则需要对特定专门应用及算法进行大量的性能优化。所以只做算法或只做芯片或只做操作系统,长期看都会面临性能优化上的困境。只有每一块组成部分都属于自己开发,才容易进行性能优化。而软件和硬件的分离,会导致性能无法最优化。

百度智能云生态就诞生了昆仑芯片,第一代采用14nm工艺,计算力达到256Tops,广泛应用在智慧城市、计算中心等领域;第二代于2021年上半年量产,采用7nm工艺,性能较第一代提升约3倍。

图:百度昆仑1,来源:《AI芯片技术选型目录》

回过头来看,阿里的芯片公司是买来的,腾讯没有芯片。这就是流量“涌现”与创新“涌现”的差异,也是是百度智能云的地位稳固的第二个重要归因。

新的商业时代

智能云突破了对云计算早期的定义,它不仅是基础设施,也不仅仅是解决方案,两者结合具体的场景双向优化会产出新事物。它是对生产力与生产关系的实然性改造,最终交融出新的商业时代。

此处代入一个具体商业场景可以管窥豹:以百度与化纤企业恒逸石化的合作为例。恒逸下属的双兔新材料外检工段负责人王礼娜,以前的工作是——每天拿着强光手电肉眼观测至少2500锭丝锭。基本上看几个小时眼睛就花了,每天最后一段时间工作质量和效率明显下降。

但自从一个月前百度智能云的智能质检设备落地恒逸之后,王礼娜成为了人工智能数据标注师,工作从普检变为复检,这台设备让长期缺员的质检工人们感到轻松。

目前百度智能云已经形成以工业智能为核心的完整工业互联网平台,智能质检也已经升级为工业视觉智能平台,在钢铁、汽车制造等10多个行业和100多个场景落地应用。

以智能检测场景为样本,我们得以窥见,传统制造业正从机械工业的存量时代跃迁进智能工业的增量时代,这正是智能实体产业互联网应有的模样。

一个个增量的场景,最终汇聚成百度智能云业务的快速落地,汇聚成全行业最大的份额,这离不开核心技术能力的支撑。

百度智能云的中枢系统是百度大脑,现在已成为业内突出的软硬一体AI大生产平台,包括飞桨深度学习平台、百度昆仑芯片、以及语言、视觉、知识图谱、自然语言处理等核心人工智能技术和平台,已经成为赋能各行各业的AI新基础设施。

其中,底层的飞桨深度学习平台是我国首个产业级深度学习开源开放平台,目汇聚320万开发者,服务企业10万家,外向输出AI能力已成规模。

如果我们更有想象力——毕竟技术是想象力的产物,而技术创新又是人类社会前进的秘钥——未来智能云还会进化到高度混合智能的元宇宙时代,虚拟实境成为部分人的工作生活空间,它的市场空间是星辰大海。

一言以蔽:不上云的公司,已经是古董公司。不上智能云的公司,眼看着要跟不上时代。新的商业时代呼啸而来,你准备好了吗?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。