编者按:本文来自微信公众号资本侦探(ID:deep_insights),作者:李新笛,创业邦经授权转载,图源:摄图网。

作为从“五环外”跑出来的黑马,拼多多层颠覆了趋于稳固的电商格局,惊艳了纳斯达克。飙涨的股价、一度超过阿里巴巴的年度活跃买家数,一次次冲击着资本市场和行业的神经。

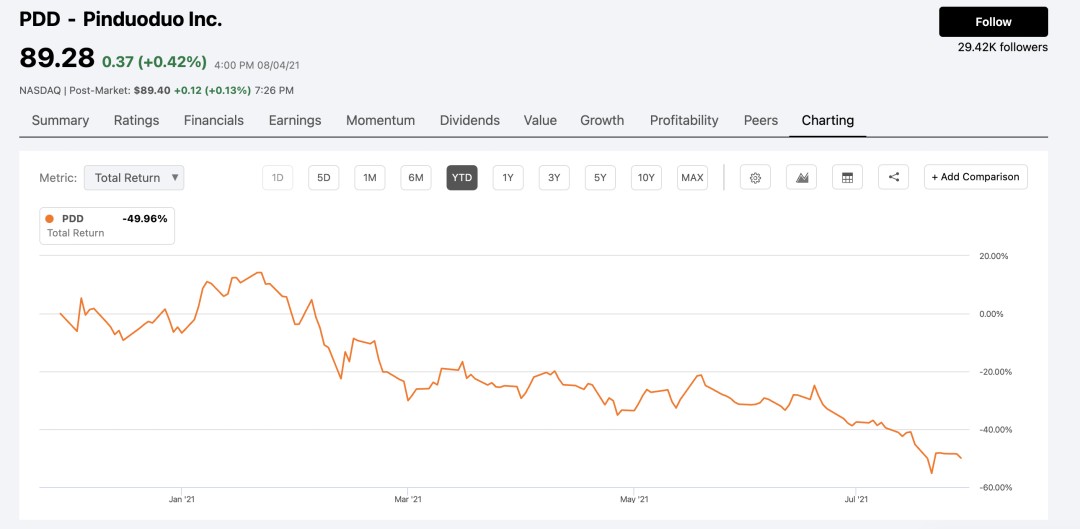

但光环也会有淡下的时候。自今年2月股价触及212.59美元高点后,拼多多在资本市场的表现开始转弱,股价下行趋势伴随着一把手的辞任变得更加明显,且延续至今。按8月4日的收盘价计算,拼多多股价年内跌幅近50%。

不仅如此,阿里巴巴和腾讯将“相互开放”的消息传出后,拼多多被认为是变局下的“最大受害者”。外界普遍认为,假若阿里也能掘金微信社交生态,那么拼多多将失去一个强大的差异化优势。

很难将此理解为“躺枪”。拼多多还是拼多多,只是外界越来越关注这一明星平台的隐忧。拼多多的激进增长一度是堵上内/外部争议的法宝,但也掩盖了太多问题。而当增长不那么激进,那些被忽略的、却又难缠的问题就变得突出了。

“再造天猫”的让渡

东京奥运会的广告里,拼多多代表队高喊口号“拼着买,才便宜”。这个创立至今6年的电商平台,核心关键词依然没变。

便宜是拼多多的杀手锏,也为其埋下了长期难题。

根据拼多多2021年第一季度财报,其年度活跃用户数已超8亿,用户增速趋于平缓。经历近年狂飙突进式的增长,拼多多的增长重点已经从用户数量的增长变成单用户营收贡献的增长。

这也是拼多多2020年明显发力的方向。几乎每次拼多多发财报,外界都会着重留意其ARPU(人均消费金额)的情况。但直至2020年末,拼多多买家的人均消费金额为2115元,同期阿里巴巴为8458元,京东为5536元。

这不是个好的信号。为了解决ARPU的增长问题,拼多多已经用过诸多手段,最著名的当属“百亿补贴”。

“百亿补贴”是烧钱换增长思路的具体呈现。2019年6月开始,拼多多引入大量数码、美妆、母婴类一二线品牌,并将商品价格压低10%-20%,差价由平台补贴。简单直接的价格战目的明确:吸引“五环内”消费群体,进一步做大流量基本盘,提高人均消费金额。

真金白银的补贴奏效了,但烧钱换增长不是长久之计。

2020年年中,“百亿补贴”开始更多地向生鲜、日用品等低价高频品类做倾斜,拼多多意在提高新客留存、提高用户粘性,而从更底层的角度看,拼多多的真正算盘是:基于强大的平台流量吸引品牌入驻,“再造天猫”。

这是一个环环相扣的计划,但纵使平台再有意,品牌方还是有些顾虑,其要考虑平台调性和品牌是否一致,也要顾及经销体系的利益。拼多多渠道过低的价格,恐怕会影响品牌与其他经销商的合作,进而影响整个销售体系的运转。

即使是“二选一”被解除的情况下,品牌大量入驻拼多多的场面也没有出现,其要么拒绝参与“百亿补贴”、要么是以经销商的名义入驻,部分品牌在拼多多上倾向于提供低价产品/尾货,这让平台看上去似乎更像“奥特莱斯”。

平台之于品牌吸引力不足的具体体现还有,本来已经在财务报表里消失多时的“商品销售”项目(即平台自营业务)又再出现。

拼多多战略副总裁David Liu曾就此表示,公司是因为某些买家需求找不到卖家匹配,因此才暂时介入,公司无意扩展自营业务。

图源:拼多多2021年Q1财报

重启自营显露的问题是:一系列的激进扩张,让拼多多成功渗透进“五环内”,但供给端的问题仍待解决。补贴可以吸引经销商入局,但破解不了平台的“便宜”调性、白牌商品基本盘与品牌化战略间的矛盾。

要“再造天猫”,拼多多需要让渡和突破的依然不少。

由轻及重,烧钱不止

和补贴一样备受瞩目的,还有多多买菜。这是拼多多提高平台用户消费频次、 改造农产品供应链的关键布局,也被视为拼多多的“第二增长曲线”。

拼多多与农产品的缘分起源于2015年创立的拼多多前身——拼好货。拼好货从水果拼团起家,从农产品领域切入电商赛道。农产品一直是拼多多的基本盘,2020年全年财报显示,拼多多农产品GMV实现翻倍增长,交易额超过2700亿元。

今年4月,拼多多新任CEO陈磊在首次亮相时也表示,要坚持把农业作为战略重点,将拼多多打造为全球最大的农产品零售平台。

拼多多曾在财报中对多多买菜的思路有过解释:通过将用户和农户直接连接,一方面及时反馈消费的需求,另一方面减少农户对经销商的依赖,从而降低整个农业产业链的运营成本,提高效率。

出发点不同,决定了路径的不同。虽然都是想把生鲜生意做成流量入口,但与其他平台的社区团购业务不同,拼多多更多是直接基于APP来引流和开展业务,而不是依赖团长,其战略重点将更多地集中在与农产品上行有关的物流体系和信息系统基础建设。

这是一条更重投入的道路。

无论是因为竞争,还是因为农产品上行基础设施的建设,多多买菜都将持续处于高投入阶段。叠加“百亿补贴”和重启自营的影响,拼多多的营收利润结构不可避免会被扭曲。

根据拼多多2021年一季度财报,其营收同比增长239%,而营业成本的增长更加凶猛。相比去年同期,该项数值同比增长487%,这主要是由于商品销售成本和物流运输仓储成本的增加。简言之,就算在补贴和营销上有所收缩,但拼多多的高投入之路也远未走到尽头。

巨头黑马,地位转换

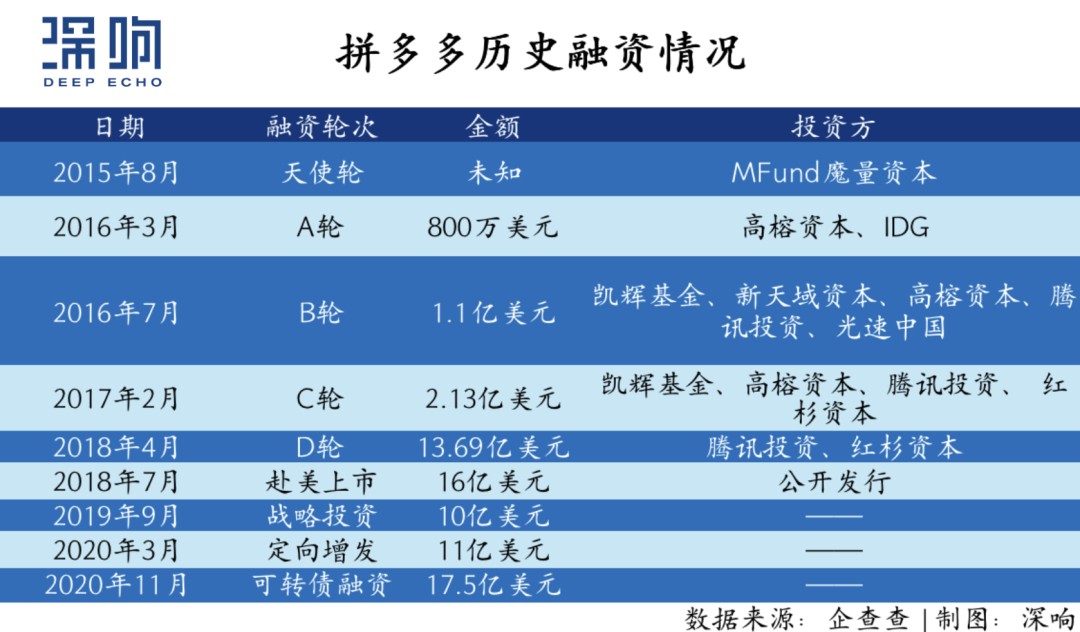

根据公开资料,创立至今的6年里,从天使轮到IPO后的可转债融资,拼多多已经融资超70亿美元。烧钱是拼多多的重要标签,相当长的时间里,拼多多营销费用占营收的比例在100%上下跳动,高光和争议相伴而生。

资本市场此前对拼多多的烧钱故事充分买单。拼多多可转债的超额认购、持续上扬的股价,均是市场看好的证明。但在外部环境变化、内部增长问题待解的情况下,一切都被蒙上了一层不确定。

除了内部增长问题,拼多多的对手形成了更大的挑战。作为黑马杀出重围的时候,拼多多是格局颠覆者,是令阿里巴巴和京东意外的对手,但巨头如今已经回过神来。他们试图补上被拼多多利用的空档,且投入的决心相当大。

以阿里巴巴为例,曾经被“抛弃”的高性价比商品,如今再次成为阿里巴巴的增长驱动力。根据阿里巴巴2022年第一财季(即2021年Q2)财报,截至该季度末,淘特的年度活跃消费者已增长至超1.9亿。在财报发布后的电话会上,阿里巴巴董事会主席兼CEO张勇透露,“本季度,淘宝特价版给阿里巴巴带来了1000万新增用户。”

重视欠发达市场增量的同时,阿里巴巴也在把利润大举投入新赛道。根据财报,阿里巴巴第一财季的战略投资亏损达139亿元。财报电话会上, 蔡崇信在回应分析师关于行业补贴的问题时表示:

“有这样的一些公司,它们一直亏损,想要用补贴的方式来获得用户规模。但最终他们还是要想办法让市场看到,他们可以通过创造价值来实现盈利。”

话里话外,都暗透着拼多多。

“能否盈利”的问题和拼多多纠缠至今。拼多多赶上了很多好时候:阿里巴巴忽略白牌商家的时候,微信流量随便薅的时候,烧钱换增长被资本市场广泛认可且不受监管的时候。但当好打的牌开始变少,当低垂的果实被摘完,留给拼多多的题也在变难。

压力早已来到了拼多多这边。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。