编者按:本文来自微信公众号巨潮商业评论(ID:tide-biz),作者: 荆玉,编辑:杨旭然,创业邦经授权转载,图源:摄图网。

国内医药一哥,被认为最有机会挑战国际医药巨头的恒瑞医药(SH:600276)正在经历转型的阵痛期。

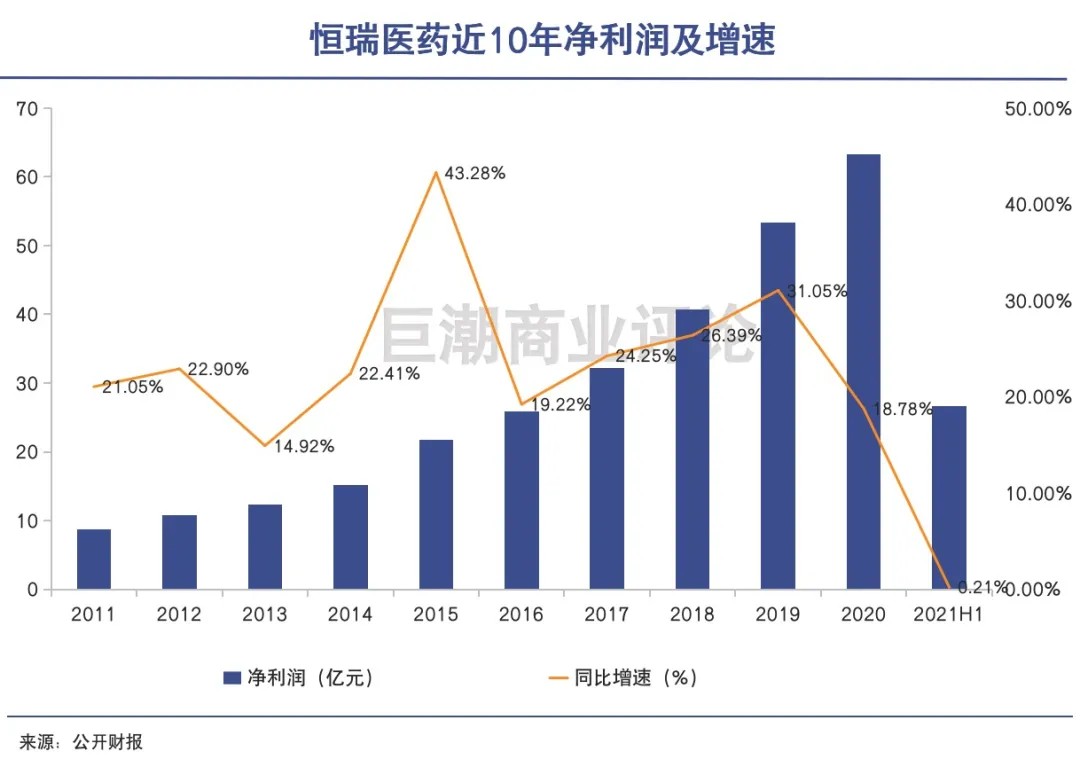

8月19日晚,恒瑞医药公布了半年报业绩。2021年上半年,恒瑞营业收入约132.98亿元,同比增加17.58%;归属于上市公司股东的净利润盈利约26.68亿元,同比仅增加0.21%。

受此消息影响,次日恒瑞早盘低开逾7%,随后不久即跌停封板。

这是恒瑞医药十年多来首次出现利润增长停滞的情况。即使在2019年集采造成国内仿制药厂商一片哀鸿遍野之时,身为“行业一哥”的恒瑞医药也始终保持了可观的利润增速,有医药行业“增长永动机”的美誉。

不过,该来的总会到来。

2016年开始的医保价格谈判和2018年开始的集采,分别针对创新药和仿制药,堪称是医药行业的“戴维斯双杀”。这一影响已经在众多药企身上验证,随着集采和价格谈判逐渐推进到恒瑞的主力品种,恒瑞最终未能独善其身。

传统仿制药的业务出现下滑,创新药业务短时间内却难以起量。新旧业务青黄不接,资本市场自然很难给出高估值。

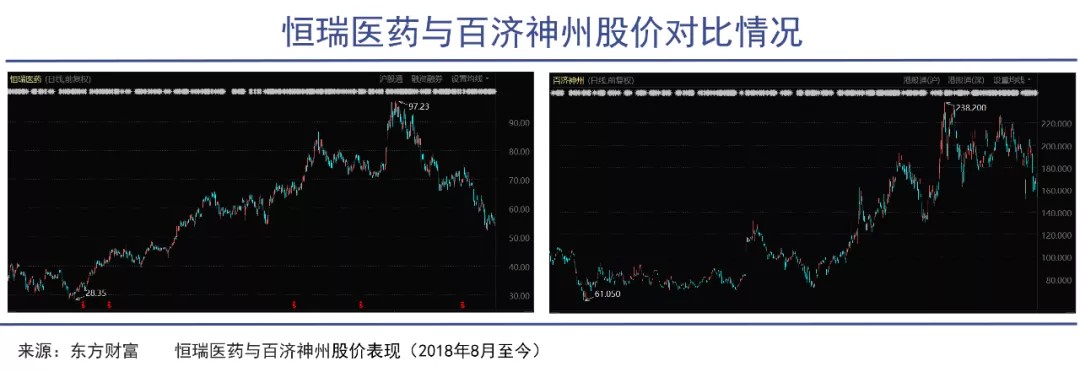

恒瑞的股价从年初最高的100元左右跌落到目前的50元上下,曾经市值6000亿的医药龙头,如今已接近腰斩,被药明康德和迈瑞医疗赶超。

在8月20日的股东交流会上,董事长孙飘扬表示“任何事都是螺旋式发展的,不是直线发展的”。当下的恒瑞医药显然正处于整个发展历程的“下螺旋”阶段。要积蓄力量重回螺旋上升,对于恒瑞医药和63岁的孙飘扬来说都并非易事。

01

反常事件接二连三

种种反常事件暗示了公司受到集采政策影响颇深,无法“独善其身”。

今年以来,伴随着恒瑞医药的股价下跌,一连串反常的事件不断发生。蛛丝马迹中,似乎也在印证着这家中国最强化药公司正遭遇的变化:

7月9日,恒瑞医药发布公告称,现任董事长周云曙因身体原因申请辞去公司职务。63岁的创始人孙飘扬再次出山,担任董事长职务;

7月中旬,有市场传闻恒瑞医药为了保持利润增长,完成股权激励,砍掉了部分研发管线;

8月初,有市场消息称恒瑞医药正在进行大幅度裁员,人数将近千人,主要是医药销售代表。

这其中,砍掉了部分研发管线的传闻并非得到验证,但大幅裁员的消息,恒瑞已经半年报中 以“精兵简政、资源整合、加强管理、提质增效”十六字方针予以回应。

无论是“为保利润而砍掉管线”,还是“裁撤医药代表”的举动,都已经在暗示公司受到集采政策影响,无法做到“独善其身”。

过去几年,在“集采”和“两票制”等改革举措影响下,大批药物参与集采,价格出现断崖式下降,这导致很多药厂对医药代表的需求大大减少,裁掉销售团队的消息屡见不鲜。显然,恒瑞也成为了其中之一。

恒瑞医药在半年报中披露:“自2018 年以来,公司进入国家集中带量采购的仿制药共有 28 个品种,中选18个品种,中选价平均降幅 72.6%,对公司业绩造成较大压力。”

此外,去年集采的负面效应开始显现。2020年11月开始执行的第三批集采涉及的6个药品,报告期内销售收入环比下滑57%。

今年6月的集采对于恒瑞来说也是一个巨大的冲击。此次集采中,恒瑞有6个产品中标,2个产品落标。公布集采竞标结果次日,恒瑞医药股价跌逾4%。

值得一提的是,当初作为职业经理人身份的周云曙担任恒瑞医药的董事长,曾被外界视为恒瑞医药迈入职业经理人时代的重要标志。如今创始人孙飘扬再度出山,似乎也暗示了当下恒瑞面临的挑战非同一般。

02

新旧业务青黄不接

恒瑞医药的创新药业务也正面临着严峻挑战,行业同质化竞争激烈。

过去几年的历次集采,虽然价格厮杀惨烈,动辄降价80%-90%,厂商也“死伤一片”,股价动辄腰斩,但并未严重冲击到恒瑞医药。这让不少投资者对于“医药一哥”有了过于美好的幻想。

但经历五轮集采车轮战后,恒瑞终究失守,这让仿制药企业维持高增长的幻想被最终打破。

当下的恒瑞仿制药遭遇断崖式下降,创新药短时间内难以起量,新旧业务正处于青黄不接的阶段。

数据显示,恒瑞医药今年上半年创新药实现销售收入52.07亿元,同比增长43.80%,占整体销售收入的比重为39.15%。虽然创新药增长迅速,但传统仿制药销售下滑,对公司业绩造成较大压力,创新药业务未能挽救整体颓势。

与此同时,恒瑞医药的创新药业务也正面临着挑战,行业同质化竞争激烈。

以恒瑞的重磅创新药产品PD-1抗肿瘤药卡瑞利珠单抗为例,该药于2019年上市,曾在2020年销量增长326.42%,带动其抗肿瘤板块业绩大幅飙涨。但PD-1同时也是行业内最拥挤的赛道之一,目前国内在研PD-1产品的企业有100多家,进入临床阶段的PD-1超过50款。

随着竞争对手的PD-1单抗药物相继上市,PD-1产品竞争日趋激烈。在过去多轮国家医保谈判中,PD-1产品大幅降价。一瓶200mg的卡瑞利珠单抗价格由19800元/瓶降至2928元/瓶,降幅达85%。可以说,在中国做PD-1早已经赚不到大钱了。

恒瑞的卡瑞利珠单抗自2021年3月1日起开始执行医保谈判价格,加上产品进院难、各地医保执行时间不一等诸多问题,造成卡瑞利珠单抗今年二季度销售收入环比负增长。

此外,近两年创新药企井喷致人才争夺愈烈,国内头部企业研发人员薪酬提升十分明显,导致恒瑞员工成本的激增。半年报显示,恒瑞的员工薪酬支出由去年同期的23.8亿激增至近35亿,上浮近50%。

从仿制药向创新药的转型是恒瑞医药的必由之路。可以预见,恒瑞的传统仿制药的业务未来将继续走下坡路,例如今年造影剂丢标的影响将会在明年业绩中体现,而公司未来的希望就在于创新药。

旧业务的萎缩和新业务的受挫,也使得当下的恒瑞正处于业务切换期的低速阶段,业绩不会太好看——投资者不得不适应这一过程。如孙飘扬在8月20日的股东交流会上所说,“这是中国仿制药企业都会遇到的问题,都会遇到仿制药断崖式下降,创新药逐步增长”。

03

估值体系能否重塑?

在国际化方向上,恒瑞医药并不占优势和先机,远没有对手百济神州进度快。

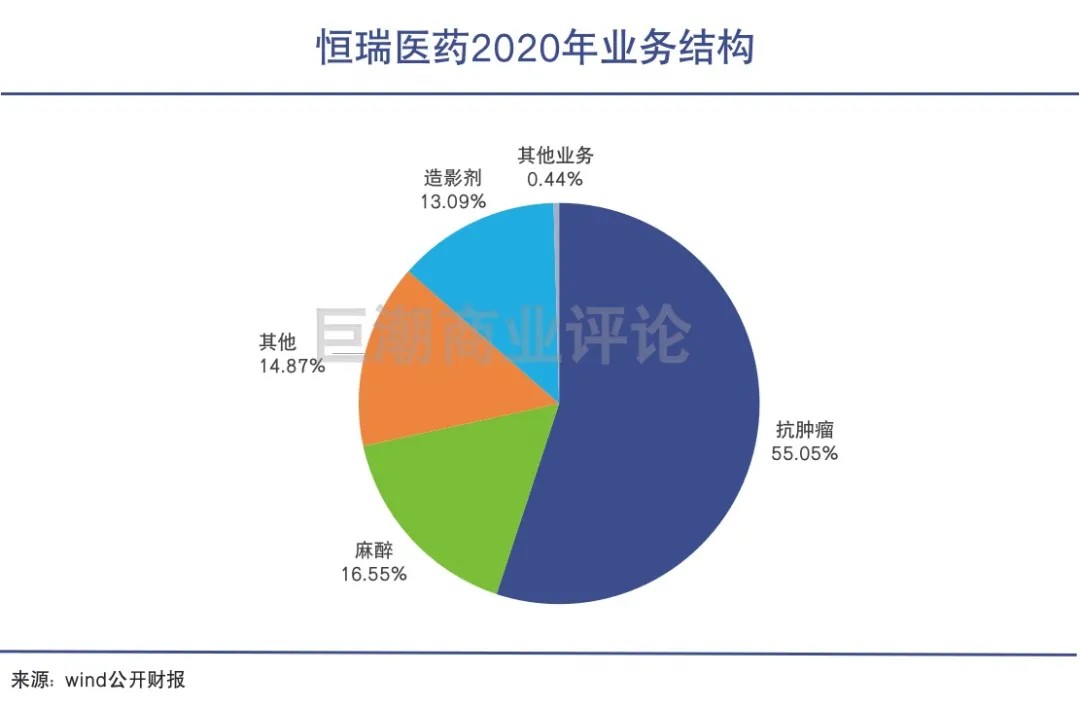

中报数据显示,恒瑞医药的仿制药仍然贡献了60%以上的收入,而创新药收入占整体销售收入的比重为39.15%,公司仍然以仿制药业务为主。

但未来几年随着仿制药业务跟随集采进度继续萎缩,创新药营收占比的进一步提升,恒瑞医药成为一家创新药主导的公司,其估值体系能否迎来重塑?

可以确定的是,恒瑞医药转型创新药的战略决心,公司在过去几年砍掉了大批仿制药在研项目,也曾在投资者互动中表示,未来仿制药都会砍掉。同时,公司2020年在研发方面的投入在国内药企中仅次于百济神州,位居国内第二位。

不过,有PD-1药物的案例在前,国内创新药在参加国家医保谈判后市场空间和盈利能力都是萎缩的。有投资者笑称,创新药在国外是橘,在国内是枳。这也会拉低创新药的估值水平,甚至有可能导致创新药企入不敷出。

此外,7月2日,国家药监局药审中心(CDE)颁布《以临床价值为导向的抗肿瘤药物临床研发指导原则》直指创新药行业“伪创新”问题,遏制me-too新药的泛滥。这直接影响到me-too类新药未来上市的可能性,给创新药研发提出了更高的要求。也影响到了手上有me-too类创新药的恒瑞。

在创新药遭遇医保谈判后、me-too类新药上市可能收紧的情况下,加快me better、first in class等方向的研发,推进国际化布局,走向全球市场才是更优解,才更被资本市场所青睐。

据媒体21世纪经济报道获悉,恒瑞医药已经在进行组织架构调整,也在进行包括对博士以下学历的研发人员等裁员,而这部分很多是属于me-too项目类的。

不过在国际化方向上,恒瑞医药并不占优势和先机,远没有对手百济神州进度快。这一点也是由其企业自身战略和估值模式决定的。

海外的临床成本和推广成本大幅大于国内,加上巨头企业林立,想要脱颖而出必须要大手笔烧钱。但在恒瑞当下以PE为基础的估值模型下,公司很难不顾忌利润大手笔烧钱。孙飘扬也在交流会上明确表示,不想把整个公司拖到国际化的大投入当中。

在巨潮看来,恒瑞当前的处境很像是曾经的阿里巴巴,在采用不同打法的对手如拼多多面前显得有些被动。由于采取PE估值模型和A股市场对利润要求的限制,恒瑞很难牺牲利润做大手笔投入。

反而是百济神州、信达生物等对手,敢于亏损烧钱,更加灵活。也因此,有一些投资者认为恒瑞的资本运作过于保守。

对此,孙飘扬在交流会上表示,正在设想如何通过资本市场的方式把这两块分开,不让国际化的投入影响到A股上市公司,或许可以通过股权还有销售提成的办法走进国际化。至于下一步资本运作对于恒瑞医药的影响,则需要进一步评估。

04

写在最后

如前文所说,处于业务切换期的低速阶段,处于国际化和创新药的投入阶段,恒瑞医药短时间内的业绩可能不会太好看。

不过未来几年,随着恒瑞医药PD-1、吡咯替尼、19K、瑞马唑仑等创新药放量,将快速拉动收入增长,创新药收入占比也有望超过50%。

届时市场会如何看待以创新药为主业的恒瑞医药?

创新药的研发十年磨一剑,但我国创新药行业发展也才仅仅10年时间。对比美国市场,即使是近几年来崛起的新秀吉利德科学和再生元制药,成立至今也已经超过30年的时间。对于仍然处于成长期、仍在快速发展的中国创新药企,长期来看,值得给予更多的信心。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。