编者按:本文来自微信公众号锌财经(ID:xincaijing),作者:葛煜,编辑:大风,创业邦经授权转载,图源:摄图网。

AI企业上市潮仍在涌动。

近日,第四范式正式向港交所递交招股书。这也是旷世、依图和云知声等AI企业接连上市不顺后,又一AI企业向IPO发起攻势。

据了解,第四范式创立于2014年,从成立以来,第四范式共经历了11轮融资,金额超十亿美元。至今,第四范式的市场估值也从12亿美元涨到了20亿美元,其背后的投资机构不仅集齐国有五大行,还有红杉中国等知名投资机构。

表面上看来,第四范式风生水起,实际上,第四范式逃不掉AI企业普遍面临的亏损魔咒。

早在2016年AlphaGo以4:1战胜李世石,AI领域曾掀起一波创业热潮。随后,诸多互联网巨头也正式布局,百度高调宣布“All in AI”战略,阿里也创立达摩院。两年之后资本大退潮,直接让AI企业的创业热情降至冰点。

期间,商汤、云从、依图与旷世熬过了行业泡沫破裂,被称为“AI四小龙”。但上市是AI企业除了亏损以外第二道迈不过去的坎,就连“AI四小龙”也不能幸免,上市的事一拖再拖。

这次,第四范式作为AI独角兽接棒冲刺IPO,也没能逃离亏损、商业化之路不畅等AI企业通病。根据招股书显示,第四范式连续三年陷入亏损,盈利模式也待市场印证。

另一边,以百度、阿里和华为为首的巨头以雄厚的资金实力继续加码AI领域,也给第四范式带来一些威胁。

如今看来,第四范式离跨过AI死亡之谷还有一段漫长的道路。

四年亏了30亿,难逃不赚钱魔咒

提到AI,大多数人联想到的是一系列光怪陆离的科技场景,通常一番想象后得出的是“费钱”的结论。烧钱,是AI企业的真实写照。

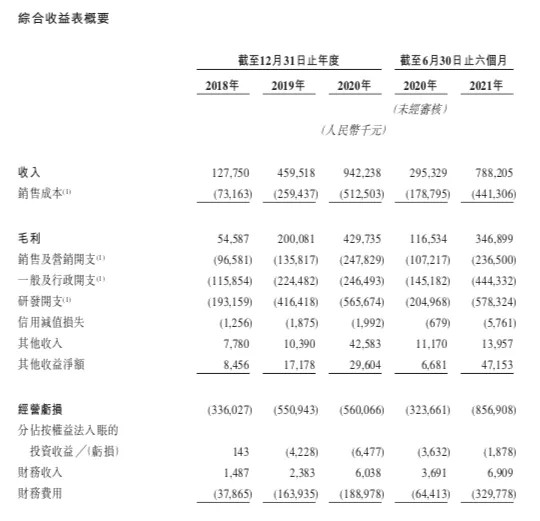

根据第四范式的招股书显示,2018年至2020年,第四范式连年亏损3.72亿元、7.18亿元、7.5亿元。2021上半年,第四范式的亏损增至11.87亿,高于2020年全年亏损。

收益表 图源:第四范式招股书

这也就是说,过去三年的时间里,第四范式总共亏损30亿元。

亏损二字,宛如一把横在AI企业头上的达摩克利斯之剑。“AI四小龙”之一的旷视甚至在2016年至2019年上半年的时间里,累积亏损了96亿元。另一家依图,也在2017年至2020年上半年共亏损约为72亿元。

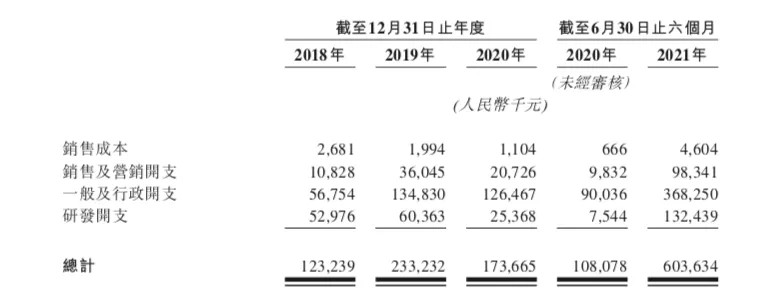

实际上,AI企业亏损原因无外乎是重金砸在了研发上。

根据招股书,第四范式的全部支出里研发支出占比最大。2018年-2020年、2021上半年,其研发费用分别为1.93亿元、4.16亿元、5.66亿元、5.78亿元,占同期收入的比例分别为151.2%、90.6%、60.0%及73.4%。

研发成本 图源:第四范式招股书

同时,短时间来看,AI企业的营收很难跟亏损达到平衡。

根据第四范式招股书显示,2018年-2020年营收分别为1.28亿元、4.60亿元、9.42亿元。甚至在2021年上半年,第四范式营收7.88亿元,几乎与2020全年的收入持平。

在毛利率方面,第四范式也在不断增长。2018年这一数字是42.7%,到了2019年是43.5%。2020年和2021年上半年分别增至45.6%和44%,同样不输“AI四小龙”。

但不论哪家AI企业,其营收与亏损都相去甚远。想要在短时间内有比较大的营收增长,也并不现实。

AI领域还有很长一条路要走,但资本不一定有足够的耐心。

“落地”不简单

以第四范式为例,其营收来源也极其受限。

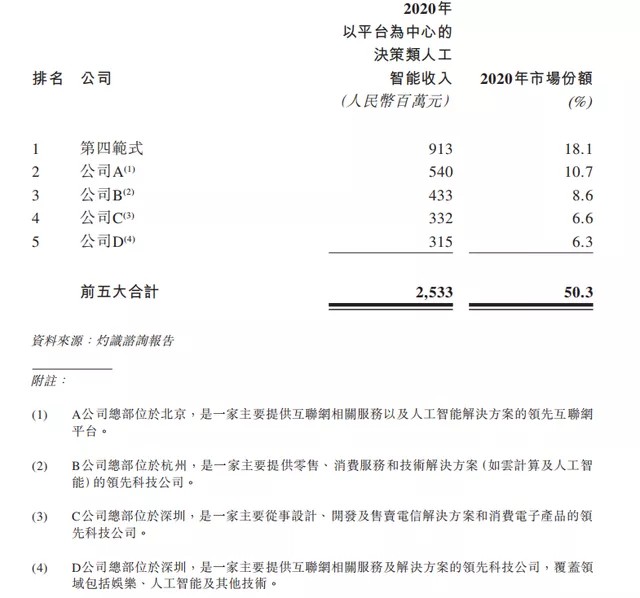

第四范式在今年六月份签下了宁德时代的单子之前,客户群体主要是国有银行。

第四范式目前拥有超过8000个客户,在银行业的头部客户占有率高达80%,包含中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行五大行。

智能收入 图源:第四范式招股书

但是,第四范式依然面临着市场的冲击。各大国有银行在看到带来的AI甜头后,纷纷尝试起自建科技公司。

今年,北京银行深入创新在城市副中心设立金融创新实验室。新设立的实验室是规划打造成中小银行的创新典范。同时,北京银行还与中科院自动化所商谈合作,拟在人工智能、大数据等领域开展联合创新。

此外,北京银行还新设立的数字金融部连接前台业务部门和后台科技部门,推动传统产品和服务的数字化、线上化转型。北京银行另成立时间不到一年的北银金融科技有限责任公司,先后与阿里、腾讯、微软、信通院等进行沟通合作。

兴业、平安、招商、光大等股份制银行也都先后于2015年后成立了金融科技子公司,包括国有大行也准备各自成立其科技公司。

第四范式帮助国有银行建立银行科技公司,其实,也是变相的也是为自己培养“竞争者”。

除了第四范式,各AI企业的商业领域还是比较垂直。旷视的落脚点定位到物联网,依图则是转身造芯,云从拓展到智慧商业板块,商汤则进军AI教育。

经历了资本大退潮,AI企业终于不再停留在讲故事阶段,但AI领域的落地肯定不会止步于一两个项目的实现,连续的落地能力仍是突围的关键。

巨头下场,竞争加剧

“公开竞标,从未输过BAT”,戴文渊曾在一次谈话中表示。在银行科技子公司遍地开花之前,互联网巨头对AI领域的威胁一直都在。

现在看来,这些话还是说早了。

今年的百度世界大会上,百度创始人、董事长兼CEO李彦宏宣布第2代自研AI芯片“昆仑芯2”正式量产,适用于云、端、边等多场景。另一边,腾讯称已经服务2000多家金融客户,阿里云与蚂蚁集团联合也为阿里云在数字政府、金融等行业有一定主导权。

再回看第四范式,目前只有421项专利,与人工智能领域专利申请量和授权量位居第一的百度,和腾讯与阿里都有一定的差距。除此之外,海康威视与华为也都是第四范式的劲敌。

但同时,无论是互联网巨头亦或是传统企业,走出实验室进入商业世界的道路都不尽人意。

AI从技术研发再到落地都需要走过漫长的周期,相同场景之下的痛点也存在差异化,应用场景受限也会带来回报收窄。AI公司就算拿了大笔融资,短时间内也很难回应资本的期许。

从过往众多AI企业的案例来看,AI企业的上市之旅不太顺利。

旷视意图登陆港交所失利后,转战科创板,去年被列入美国出口管制实体名单;依图在递交招股书后主动终止IPO,旗下的依图医疗也被并入深睿医疗,被称为国内影像AI有史以来规模最大的并购事件。

不止是国内,IBM前年被传出大规模裁员的消息,而被誉为全球最有前途的AI公司之一的Wave Computing也倒在了黑天鹅脚下。

如今,云从、云天励飞接连过会,也让第四范式成为AI企业IPO大潮里的新军。

当AI从一个概念到众多创业者付诸实践,再到成为一个概念,IPO不是宣告胜利,而是一个开始。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。