编者按:本文来自创业邦专栏奇偶派,作者:云梦泽,编辑:于沐,图源:喜茶官方微博。

奶茶的“甜度”有些饱和,但气泡水的“热度”仍在升温。

当喜茶遇上元气森林,作为新饮品的两只独角兽,正在迎来互侵赛道的正面对决。

近一个月来,元气森林先后推出成都、北京两站快闪茶饮店,带着西南地区限定——石榴红树莓气泡水、华北地区限定——红香酥梨味气泡水粉墨登场,在新浪微博、小红书等社交平台掀起热潮,这也是元气森林在布局瓶装“乳茶”之后,又一次宣示着入侵“奶茶”赛道的野心。

元气森林成都快闪店,图/元气森林官方微博

元气森林成都快闪店,图/元气森林官方微博

元气森林这一波茶饮店吸引了一波关注,而喜茶的气泡水也已经卖得不错。去年7月,喜茶正式进军气泡水业务,其新近推出的喜茶果汁茶,在今年“618”当天便在自家的天猫官方旗舰店卖出60多万瓶。

国内气泡水市场仍在发展期,据前瞻产业研究院的报告显示,预计2025年,国内气泡水整体市场规模将达到320亿。这也吸引了众多玩家加入,追逐同一块蛋糕。

但新式茶饮市场却已经没那么好突围了。目前,整个新茶饮市场的竞争已经白热化,市值240亿元的奈雪和估值600亿元的喜茶正在跑马圈地,众多中腰部品牌面临亏损、难融资、难扩张的局面。

元气森林如果想要在新茶饮行业撕开口子,注定是一场烧钱大战。目前,喜茶、奈雪的茶、乐乐茶等占据高端市场;一点点、都可coco、快乐柠檬、贡茶等占据中端市场;低端市场则有古茗、蜜雪冰城等品牌。元气森林无论从哪种区间入局,都要面临强大的对手。

喜茶和元气森林的全面战役正在进行,这也预示着行业早已从单赛道竞争向多赛道发展,更多的品牌开始跃跃欲试,试图想在对方的赛道中分一杯羹。

1、元气森林开起了“奶茶店”

元气森林开“奶茶店”了。

7月24日至8月2日,元气森林在北京朝阳大悦城门口开了个快闪店。店铺整体以活力、自然、清爽为主题,旨在打造一个模拟自然生态的快闪空间,这也与元气森林主打健康的品牌定位相契合。

在产品方面,元气森林此次在北京快闪店推出了梨梨冰沙、葡萄冰沙两款冰沙,以及梨梨奶茶、葡萄奶茶两款奶茶,还有一款葡萄梨梨冰冰乐。所有产品均由元气森林气泡水制成,依旧延续了健康的定位。

其实在7月初,元气森林在四川成都也开设了快闪店,并吸引了一大批年轻人围观打卡。

此次,元气森林在北京开设快闪店,同样推出了奶茶类产品,显然有意想入局奶茶赛道。

早在去年,元气森林就布局了“乳茶”系列,推出0蔗糖网红低卡奶茶,虽然在今年4月,元气森林发布致歉声明“一个迟来的升级”,声明中称在乳茶产品的产品标示和宣传中,没有说明“0蔗糖”与“0糖”的区别,引发误解,但是元气森林也是在低脂肪和好口感好味道之间找到了一个最佳值,用销量为探索“奶茶”赛道添上了浓墨重彩的一笔。

经此一役,元气森林对“奶茶”赛道开始了更多谋划和布局。

据天眼查显示,近日元气森林(北京)食品科技集团有限公司新增多项商标申请信息,包括“大人的奶茶”“西施的冰柜”“本宫制冰”“雪人努努”等,涉及国际分类方便食品、啤酒饮料等,商标状态为“注册申请中”。

据每日财经周刊报道称,元气森林2020年营收近29亿,2021年将冲击75亿。与此同时,元气森林创始人唐彬森透露,元气森林仍有95%的产品没有推出,而今年将是元气森林的“产品大年”,若能保持高速增长、进一步提升市占率,将巩固其在资本心中的地位,助其在上市前备足粮草。

在去年12月元气森林举办的经销商大会上,唐斌森也曾提出了线下75亿元的销售目标,单品类的增长十分有限,难以达成元气森林目前的销售目标,因此,元气森林的当务之急仍是广撒网,不断扩充细分品类。

在元气森林的扩张之路上,瞄准“奶茶”赛道也是战略必然之选。

而为匹配75亿的营收目标和“产品大年”战略,元気森林正在“疯狂”建厂,也在各领域赛道频繁试探,在“奶茶”赛道也是在持续探索。

短短1年多时间,元气森林重资推进4家自有工厂建设。粗略计算,其产能将超过10亿瓶,自产饮品的销售额超50亿,为后续产品拓展发力积蓄了强大势能。在渠道拓展上,元气森林还在上半年投放了8万台智能冰柜,通过数据化联网,保证供应链的效率。

而最近在成都、北京等一线城市推出的快闪店,也是对奶茶赛道的试水。

不过,尽管元气森林短短几年时间就构建了气泡水帝国,但和所有老牌饮料企业冲击“奶茶”赛道一样,元气森林同样缺乏对线下市场和门店的实战经验,此次开设的也仅是快闪店,并不是真正的门店。

如果要在全国铺开线下门店,需要大量的资金和人力,这对于元气森林来说将是一个重大的决定,目前,它还没有真正迈出这一步。

2、喜茶入侵“气泡水”

与元气森林目前只开茶饮快闪店试水不同,喜茶侵入“气泡水”赛道则大刀阔斧。

作为茶饮行业的龙头企业,喜茶从去年年中开始,也推出了多个口味的气泡水产品,向元气森林发起入侵赛道的猛攻。凭借喜茶一贯的高标准与高人气,气泡水产品在线上线下渠道获得了不错的销量。

从腾讯新闻报道的销售数据来看,2020年双十一期间,喜茶气泡水销量超4万箱、50万瓶,并位列天猫养生苏打水榜、网红气泡水榜、心选无糖气泡水榜、酸碱平衡苏打水榜等多个榜单销量TOP5。

2021年春节期间,新品海盐柚子无糖气泡水更是带动全线喜茶气泡水商品在年货节期间售出近6.5万箱、约75万瓶。

气泡水的爆卖,或许能够证明喜茶在瓶装饮料市场的探索是可行的,但很多人不知道的是,入侵的过程对于喜茶来说却并不轻松。

早在2019年,喜茶就已经开始筹备瓶装饮料业务,以此来拓宽自己的消费场景,选择的就是细分市场中的现象级产品类别——气泡水。

然而历经百余次配方迭代与打磨,在2020年7月上线的2款气泡水产品,却并没有像想象中的那样得到市场和消费者的肯定,相反还因为口感上存在略微不足,让部分消费者不甚满意。

耗费漫长时间和精力,做出的产品得不到消费市场的青睐,这样的结果,对于初入这一领域的品牌来说,无疑是个巨大的打击。不过,喜茶却并没有因此气馁。

在消费者反馈以后,喜茶采取了相当激进的做法——主动全面下架了首批上市的气泡水产品。

然后又经过2个月的“回炉再造”,优化气泡水配方,最终在2020年9月推出了全新配方、包装和口味的3款气泡水产品。

喜茶为了推广气泡水,也一直在不遗余力地做各种努力。

依托于喜茶本身的品牌效应,喜茶气泡水依靠自己的门店搭售带动了整体销量,并且布局线上平台与线下便利店、超市等,几乎进入了各个可售卖的渠道。

喜茶气泡水快闪店,图/喜茶官方微博

喜茶气泡水快闪店,图/喜茶官方微博

喜茶在气泡水市场的高歌猛进,也使得销售渠道快速扩张,对自身品牌也产生了反哺作用。喜茶当下线上拥有天猫、京东等主流电商渠道,而线下的销售网点已经超3万个,除全面覆盖自有门店外,还包括以711、全家为代表的主流便利店,以及以盒马、叮咚买菜、每日优鲜为代表的新零售渠道。

在价格和容量方面,喜茶气泡水每瓶均价5.5元,容量为500毫升,而元气森林气泡水每瓶均价5元,容量为480毫升。可谓与元气森林“贴身肉搏”。

喜茶也正努力寻找与元气森林等竞品之间的差异点。为此,它强调其气泡水产品中添加的是真实果汁。以葡萄味气泡水为例,它试图通过添加葡萄浓缩汁以及紫胡萝卜浓缩汁来放大饮料中的自然果味。

此外,膳食纤维、维生素等成分的添加也是喜茶气泡水差异化的重点之一。即使是在市面上许多品牌曾经尝试推出过的乳酸菌气泡水,喜茶也要加入益生元来进行一点口感上的微创新。

创新和差异化是一个品牌能否突围的关键,喜茶和元气森林,最终会成为彼此不可忽视的威胁吗?

3、互侵领地成常态

新茶饮赛道和瓶装饮料赛道的界线越来越模糊。喜茶、奈雪的茶等新茶饮品牌入侵瓶装饮料赛道,而元气森林、娃哈哈等瓶装饮料品牌则进入“奶茶”领域。

它们各自凭借着品牌爆款层层突围,并依靠已有单品不断扩展品类边界,正在试图挑战头部玩家。

不过,目前新茶饮行业虽前景广阔,但已经是一个很难攻的领域。

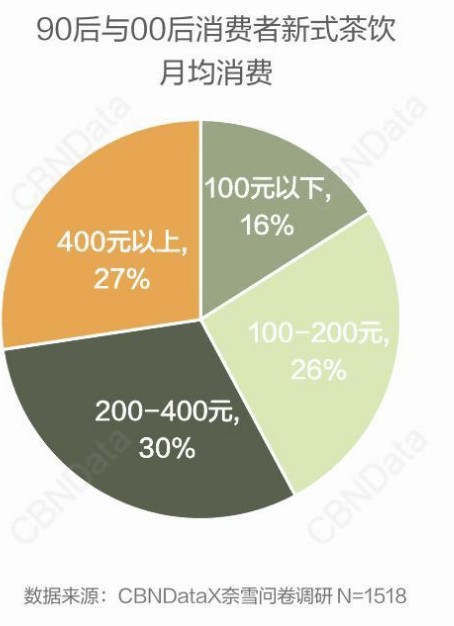

据《2020年新式茶饮白皮书》中用户调研数据显示,90后与00后消费者成为新式茶饮主流消费人群,占整体消费者数量近七成;90后与00后每月在茶饮上的支出在400元以上的占比达到27%,200-400元的占比31%。

90后与00后消费者新式茶饮月均消费,图/《2020年新式茶饮白皮书》

90后与00后消费者新式茶饮月均消费,图/《2020年新式茶饮白皮书》

面对如此广阔的市场前景,双方互侵赛道已是大势所趋,其背后支撑的绝不仅仅是充足的弹药。

如今茶饮市场已从蓝海走入了红海,一年新增超2万家奶茶企业注册,同时经营异常企业数也超2万家,已经进入了洗牌阶段。

突围并不容易。元气森林、娃哈哈等瓶装饮料头部玩家向“奶茶”赛道发起进攻,尤以娃哈哈为首抢先入局线下茶饮市场,娃哈哈奶茶店依托原有品牌产品,包括AD钙奶系列、奶茶系列、乳酸爽歪歪系列、水果茶系列、芝士营养快线系列和冬季热饮系列等,并以“童年回忆”为宣传点,刚推出期间的确掀起了较大的水花。

但在运营上,娃哈哈通过与其他公司合作的方式切入新式茶饮,与其母公司并没有太大关系,因此在打造茶饮品牌力、实现粉丝效应等方面捉襟见肘,这一战并未掀起期待之中的反响。

有娃哈哈身先士卒,元气森林的入侵奶茶赛道较为保守。其先以“乳茶”打基础,现在又想借着快闪店测试用户反应,并没有直接大举开起茶饮店。

新茶饮领域头部玩家的壁垒已经初步建立。

喜茶、奈雪的茶等头部茶饮企业已经有了比较强的品牌势能基础,前期对于铺货和动销有一定帮助,而元气森林在这方面相形见绌;在产品上,茶饮企业在现制茶饮领域的产品研发实力和供应链优势相对突出,而瓶装饮料企业则较弱些;同时,茶饮店很注重开线下门店,需要大量资金支撑,头部玩家顶着亏损也要扩张,让新玩家的突围压力更大。

新茶饮赛道难攻,气泡水赛道中,喜茶、奈雪的茶威胁到元气森林了吗?

目前来看,面对喜茶、奈雪的茶等诸多品牌的入侵,元气森林暂时稳住了阵脚,要想突破其建立的气泡水帝国,同样没有那么简单。据公开数据显示,元气森林在2020年的销售规模增加高达27亿元,同比增长了309%。

元气森林气泡水,图/元气森林官方微博

元气森林气泡水,图/元气森林官方微博

元气森林的气泡水帝国地位稳固,“市场突出法则”为元气森林发轫之初就抢占了“0糖气泡水”的消费心智。元气森林气泡水本质上是因理念出圈,尽管气泡水并非元气森林首推,但0糖气泡水却是元气森林首先在国内带火的。这就让元气森林在气泡水这一细分赛道占据了“首发优势”,也是产品核心竞争点。

后来者们即便在外观、口味上做了模仿,也难以在短时间内扭转元气森林已经建立起的市场认知,目前喜茶所做的也是口味上的微创新,很难有颠覆性的创新。

元气森林气泡水的成功出圈,也离不开创始人唐彬森对品牌营销的重视。

2020年,元气森林全渠道营销费用在营收中占比大概在1/4左右。这一数据,甚至能和瓶装水“营销高手”农夫山泉基本持平。

营销投入为元气森林提供了强大助力,除此之外,元气森林火速崛起,有一部分原因也是乘上了便利店在一线城市扩张的渠道东风。

目前来看,为了获取更多用户,喜茶、元气森林对于彼此赛道的入侵步伐不会停止,全面战役已经开始,未来,它们或许也将一起出现在啤酒、咖啡等更多赛道上,去构建更大的商业版图。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。