图源:快狗打车官网

编者按:本文来自微信公众号一点财经(ID: yidiancaijing),作者蔡雨彤 编辑严睿,创业邦经授权转载。

“同城货运第一股”来了,估值300亿美元的货拉拉败得猝不及防,捷足先登的快狗打车迈出了赴港上市的第一步。

港交所文件显示,快狗打车(GoGoX)于8月28日完成上市申请书的提交,联席保荐人为中金、UBS、交银国际、农银国际,截至上市前,最大股东58到家持股比例达51.2%,而GoGoVan Cayman(林凯源等股东持股)和阿里巴巴集团分别持股17.82%和15.99%。

图片来源:快狗打车招股书

图片来源:快狗打车招股书

在成立的7年间,快狗打车已积累了大量司机和用户资源。

招股书内容显示,截至2021年4月30日,快狗打车注册托运人约2480万名,注册司机约450万名。2020年,约320万名托运人在快狗打车平台上完成了2710万份托运订单,产生的交易总额达27亿元。

虽然同城货运领域已不能算是蓝海市场,但其整体起步稍晚,尚有值得挖掘的增量空间。快狗打车总裁何松曾表示在等了5、6年后,同城货运的风终于来了:“我们判断,可能因为钱进来更多,所以未来几年之内可能还是一个百花齐放的发展状态。”

智研咨询在《2020-2026年中国同城货运行业全景调研及投资前景预测报告》中判断认为,货运市场规模预计3-5年内将保持5-7%的增速,到2026年时市场规模有望突破16000亿元。

前景广阔的货运市场,成为了资本眼中炙手可热的存在,而抢占了“同城货运第一股”的名号,快狗打车似乎要赢在起跑线上。

但流连病榻的快狗打车,虽接近头筹,却也无法沾沾自喜,毕竟小病不治,大病难医。

吸研发的血,续营销的命

“58同城,一个神奇的网站。”与这句极具洗脑性的广告语一样,相继创立58同城和快狗打车的姚劲波,也有着同样“神奇”的调性。

今年4月,姚劲波借着阿里“二选一”垄断遭罚款的热度,公开“手撕贝壳”。姚劲波称贝壳存在垄断行为,应罚款40亿并纳入国家公积金账户。在指责贝壳的同时,姚还不忘为自己的品牌做一波宣传:“58安居客今年将作为挑战者全面进入新房交易领域,希望良性竞争能让行业更公平。”

在2015年时,姚劲波将安居客收入58同城的麾下,却难以摆脱“假房源”的诟病,而表现强势的竞争对手贝壳也在不断切分市场份额。2020年,贝壳找房总营收达到了705亿元,而安居客在去年的营收仅为前者的11.42%。

眼看着市场上打不过,姚劲波急了。

安居客的后劲不足,58同城的私有化退市,种种境况下,姚劲波只得将全部希望寄托在58同城业务板块的细分市场,从保洁行业的天鹅到家,再到货运领域的快狗打车,无一不是对58同城的套娃式拆解。

在冲刺“家庭服务第一股”的天鹅到家暂停赴美IPO后,用心良苦的姚劲波又亮出了快狗打车这张底牌,快狗冲击IPO的背后,亦是姚劲波意图将58同城以业务拆分模式再度上市的用心所在。

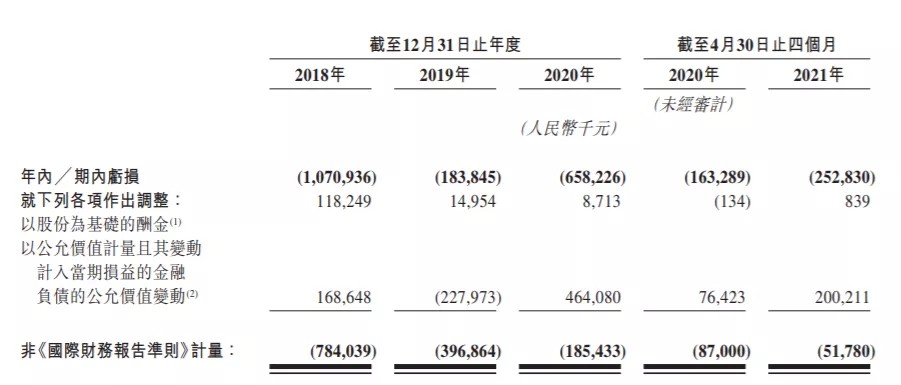

一个令姚劲波必须面对的事实是,流血上市的快狗打车,近年来净利润持续亏损。

招股书显示,快狗打车在2018 年、2019 年、2020 年及2021 年前四个月的收入分别为4.53 亿元、5.48 亿元、5.30 亿元和 1.93 亿元,同时快狗打车在上述四个阶段均未实现盈利,亏损净额分别为10.71 亿元、1.84 亿元、6.58 亿元、2.53 亿元。

图片来源:快狗打车招股书

图片来源:快狗打车招股书

由于2020年黑天鹅事件的冲击,全球经济大幅降温,快狗打车亦因此加剧亏损。在招股书披露的风险因素中,快狗打车也表示“成立以来已经产生重大亏损,短期内可能无法实现盈利”。

负向盈利状态下,削减部分开支本是快狗打车的无奈之举,但其研发费用也正呈现逐年下降的态势。

招股书内容中提到,在对应报告期间,快狗打车的研发费用分别为 7633.7 万元、6460.4 万元、3460.8 万元、1253.6 万元,该费用与收入的比重由16.8%直线锐减至6.5%。

另一个值得关注的内容是,快狗打车的研发投入不及销售、营销费用的五分之一。报告期内,快狗打车销售及营销费用达 5.24 亿元、2.96 亿元、1.95 亿元和 7439.9 万元,该费用占据了成本支出的主要部分。

本应以科技为本、算法为擎的快狗打车,却不惜挤压研发经费来保全营销支出,作为一家科技属性的公司,快狗打车的做法大有本末倒置的意味。

司机不是狗,“黑红”不是红

“快来条狗给我拉货!”用户订单上的调侃性备注,让快狗打车平台的司机心里不是滋味。

前身为58速运的快狗打车,在2018年8月升级更名后火了一把。

负面效应的发酵下,快狗打车被推上了风口浪尖。不满“快狗”二字的平台司机不在少数,司机们认为平台“快狗打车”的新名字变了味儿,具有侮辱性含义,为了维权,一些平台司机拉起了“我们要尊严!我们司机不是狗,商户更不是狗”的横幅。

随后快狗打车官方发表声明称:除业务平台名称外,快狗打车并无其它任何方面关联的含义指向。

司机们的众怒不难理解,在这个倡导平等互利的时代,人人都想站着把钱挣了。罗戈研究、好多车团队联合发布的《2020年中国网络货运平台运营和发展报告》中显示,从司机视角看,网络货运能够促进司机更有尊严地赚钱。

事实上,快狗打车的新名字源于合并公司GoGoVan的中文名,是否存在恶意博眼球的行为很难考证。不过,快狗打车创始人兼董事长陈小华曾在媒体沟通会上提到,新增3倍客户,1亿多人知道,上百家媒体关注,快狗打车的更名可谓是十分成功。

黑红也是红,更名风波后的第二年,快狗打车再次凭借负面新闻高调出圈。

2020年10月,工信部通报了131款侵害用户权益行为APP,其中快狗打车赫然在列,根据工信部相关文件显示,快狗打车的问题主要在于“违规收集个人信息”。

对此,快狗打车快速做出回应称:“现综合考虑用户信息安全和用户服务体验,已将定位授权改为下单时候再索取定位权限。”当月,快狗打车方面提交相关部门进行审核。

站在平台用户的角度,如果平台将更多的费用投入在提升服务质量、完善平台制度、解决用户反馈等切实的方面,带来的收益远会比一则地铁站的广告要有效得多。

图片来源:黑猫投诉

图片来源:黑猫投诉

在黑猫投诉平台中,关于快狗打车的投诉量为3028起,主要存在不退押金、私自扣费、搬家丢件、虚假订单等情况。其他平台上也不乏关于快狗打车的差评,甚至在快狗打车官博评论区还在上演“司机私自加价,用户维权无果”的戏码。

如此看来,在营销上没少砸钱的快狗打车,获得的成效微乎其微。用钱能换来公众认可和市场口碑吗?答案不言自明。

木得烧钱命,找钱却成病

融资完成的次月就迫切寻求上市,入不敷出的快狗打车这次真的扛不住了。

企查查数据显示,7月13日,快狗打车完成了近亿美元的战略投资,由数码港投资创业基金和交银国际控股(CMF)共同领投,而快狗打车的上一轮融资,还停留在3年前。

虽然背靠58同城、阿里巴巴、菜鸟、华新等资本大佬,但快狗打车依然在“找钱”的路上。网络货运平台的蓬勃发展背后,无止境的补贴战正在加速内耗,对于圈子中的企业而言,没有钱,是万万不能的。

面对同类竞品货拉拉、滴滴货运等平台以补贴换取市场的打法,冲刺“同城货运第一股”的快狗打车自然无法置身事外。

快狗打车总裁何松曾表示,公司的方向是战略上不补,战术上另论:“所有的补贴战在战略上我们都不参与,但不意味着我们不补,如果价格合适点位需要,我们会在战术上参与。”

新华社中国经济信息社发布的《网络货运平台发展调研报告(2020)》中指出,由于我国网络货运平台尚处于起步阶段,在高速发展的同时,还需要跨越眼前数据真实性有待提高、税务违规乱象频发、盈利模式单一、恶性竞争这四大关卡。

| 图片来源:快狗打车官方微博

对平台而言,大额补贴的确是其加速获客的高效途径,同一服务质量下,价格更低者自然也更易受到消费者青睐,而加大补贴的举措既能够提高市占率,又可以挤压、淘汰对手。

《一点财经》以新用户的身份对快狗打车、货拉拉、滴滴货运三家同城货运平台进行了测试,同一车型、同一路程的情况下,三家的首单折扣在3-6折左右,其中滴滴货运价格最低,其次是货拉拉,而快狗打车产生的费用最高。

由于补贴战线拉长,快狗打车客单的平均交易额亦为之所累。

招股书显示,报告期间内快狗打车在中国内地每笔订单的平均交易额分别为94.6元、89.6元、88.0元及85.9元,2018年到2020年期间单笔客单价下降幅度约7个百分点,平台平均抽佣率由2018年的5.8%提升至2021年前四个月的11.7%,司机的收益空间也随着价格内卷而进一步压缩。

对于这场烧钱无数的补贴大战,监管或许会迟到但肯定不会缺席。

今年5月,交通运输新业态协同监管部际联席会议8家成员单位对滴滴出行、满帮、货拉拉、快狗打车等10家交通运输新业态平台公司进行联合约谈,重点强调了垄断货运信息、恶意压低运价、随意上涨会员费等问题,有关部门要求相关货运平台合理设定并主动降低信息服务费、会员费水平,严禁操纵市场价格及竞价行为,旨在共同维护道路货运行业的有序稳定发展。

以补贴打开市场的思路只能获得暂时性收益,当烧钱的大潮褪去后,如何维系已有的市场份额,将是快狗打车以及整个同城货运行业需要共同思考的问题。

结语

递交招股书后,快狗打车的阵痛依然存在,在难以盈利、连年亏损的逆境下,用户口碑还未扭转,一转头又扎进了浩浩荡荡的补贴大战,如此境况下的快狗打车,恐有陷入恶性循环的架势,连续亏空20亿元后,市场留给快狗打车的容错率显然不多了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。