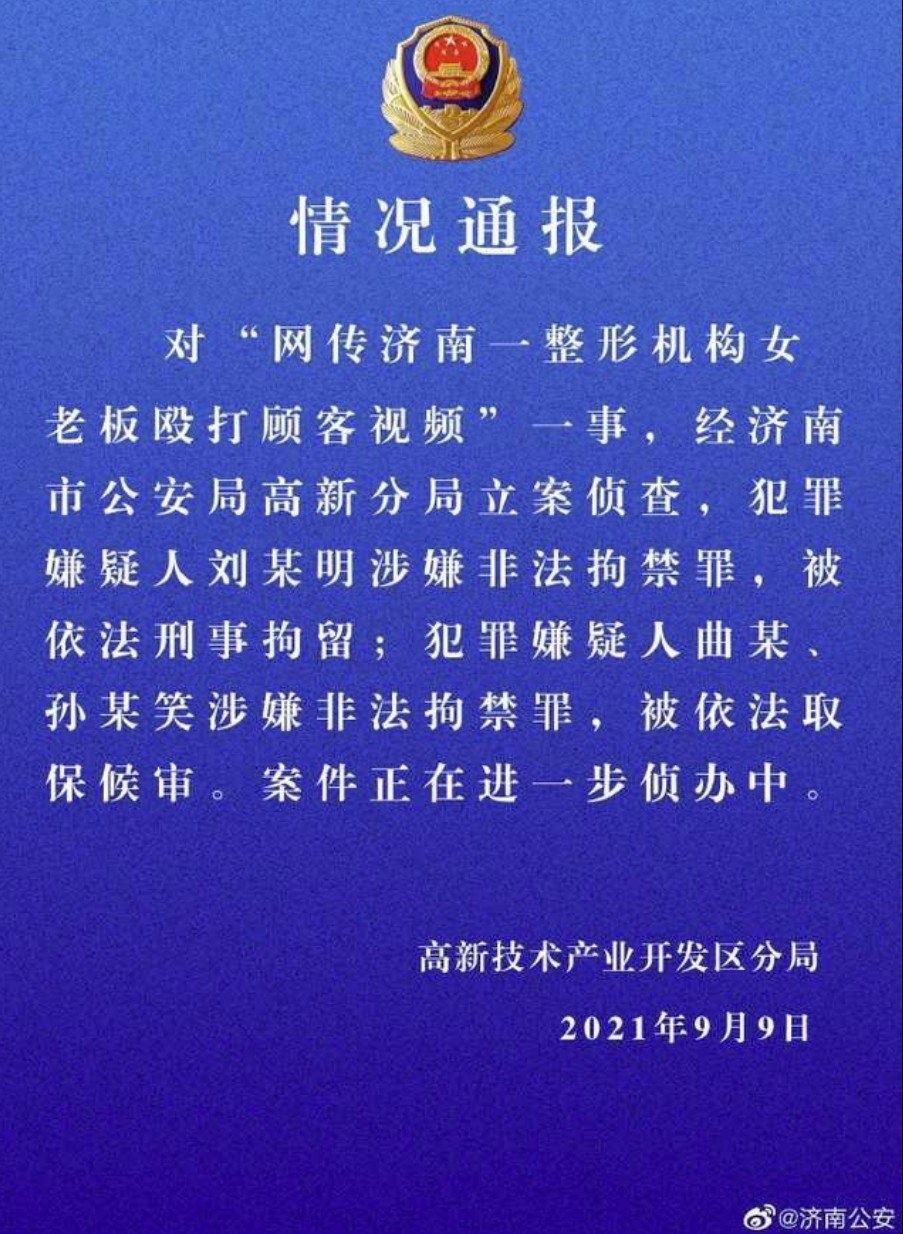

9月9日,针对此前闹得沸沸扬扬的整形机构女老板殴打顾客事件,济南市公安局正式宣布立案侦查,相关犯罪嫌疑人已被依法拘留。

这一恶性事件,将医美行业最不堪、最黑暗的一面再次揭露在众人面前。

(图片来自济南公安官方微博)

同一天,新氧创始人兼CEO金星在成都举行的美沃斯国际医学美容大会上致辞:

“做医美专业比天大,专业让医美回归医疗本质。”

金星的发言,被视为对有关部门的回应。

而在这之前,帮新氧打出名堂的,恰恰并非专业的医疗服务,而是医美服务运营商业务。

依靠这种差异化定位以及“颜值经济”兴起带来的红利,新氧成为资本市场的宠儿:短短四年间获得6轮融资,资本大鳄经纬中国直接参与其中5轮。

(图片来自天眼查)

2019年,顶着“互联网医美第一股”光环的新氧,成功赴美IPO。正式登陆纳斯达克首日,新氧股价大涨31.88%,市值增加至18.23亿美元,风光无限。

如今,两年的时间过去了,医美行业的产值规模越做越大,但面临的争议也越来越多,监管大棒已经准备好砸向这个野蛮生长的行业。

此前曾经因为不当营销惹出诸多争议的新氧,以及行业内更多身处舆论风口的大玩家,相信都已经感受到,风向的悄然转变。

乱象丛生的医美行业:相关投诉5年内飙升14倍

医美行业乱象频发,早已不是什么新鲜事。

根据每日经济新闻的报道,中国整形美容协会副会长陈敏亮表示,从2016年初到今年6月底,其所在医院接收的严重医美并发症案例就有352宗。而中消协的数据局更加触目惊心:

2020年,医美相关投诉达到7233起,较5年前的483件整整增加了14倍。

这一可怕数据,自然引发了大量媒体的争相报道,同时也将医美行业推向舆论的风口浪尖。

而医美行业之所以乱象丛生且屡禁不止,跟其急速膨胀的规模、业态分布和消费人群都有很大关系。

首先要明白一个道理:一个行业如果发展速度超过正常水平,必然会出现参与者良莠不齐、配套监管法规跟不上扩张速度等老问题。

而医美行业的发展,不可谓不快。

海通证券研报指出,截止2020年底,中国医美行业规模为1549亿——2016年这一数字仅为776亿。而从不断激增的诊疗规模、玻尿酸肉毒素等产品的生产规模来看,中国医美产业的天花板还遥不可及,预计到2030年产业规模将突破6000亿。

(图片来自海通证券)

激增的医美消费需求和初始阶段并不对等的资源供给,自然会给一些不合法、不合规机构提供生存土壤。

其次,我们再来看医美行业各个细分领域的状况。

各项调查均显示,国内消费者最青睐的是非手术类医美项目,玻尿酸和肉毒素类注射产品最得人心。

根据新氧此前发布的行业白皮书,在医美爆发期的2019年,注射类医美产品消费占医美产品总消费的57%。而在注射类产品中,玻尿酸和肉毒素相关产品的占比超过90%。

相比之下,手术类医美项目的占比仅略高于30%。

相对应地,大型医美机构也更愿意向客户推销非手术类产品。

最主要的原因在于,注射玻尿酸、肉毒素这样的服务,毛利率更高,可复制性也更强——各大机构尤其重视可复制性,因为这对资本来说具有极大吸引力。

根据界面新闻的统计,专注手术类医美服务的华航整形、瑞丽医美等机构过去4年的毛利率在50%-60%之间。而主营玻尿酸等上游产品生产的爱美客,毛利率最高可以达到90%。

2019年,有玻尿酸第一股之称的华熙生物在上交所挂牌,花了不到1年时间就把市值推高到700亿的巅峰。截止今年上半年,华熙生物和“玻尿酸三巨头”中的另外两大巨头爱美客、昊海生科都实现了持续增长。

(图片来自华熙生物官网)

最新财报显示,老大华熙生物的营收达到19.37亿,昊海生科和爱美客分别为8.51亿和6.33亿。但爱美客的营收增速更加惊人——同比增幅高达161.87%。

而这三大巨头,连同几个国际品牌,垄断了超90%的市场份额。

高毛利、可复制性强的玻尿酸、肉毒素上游生产商,的确也获得了大量资本的垂青。

巨头早已做大做强形成规模优势,加上玻尿酸、肉毒素的生产一直就有较强的技术壁垒,中小型厂商想有所作为不是那么容易的事情。

所以,问题就来了:和巨头具备明显优势且技术要求极高的玻尿酸、肉毒素生产领域相比,手术类医美项目,似乎还有更多空子可以钻。

说到这就不得不提,催生医美乱象的另一个重要原因:消费者的组成。

今年早些时候,有机构针对全国2000多名高校学生展开调查,结果显示59%的受访者有一定程度的容貌焦虑。而医美行业数千亿的估值,也正是依靠这一批又一批深受容貌焦虑的年轻人撑起的。

艾瑞咨询统计的数据显示,18-35岁的年轻女性,在医美消费群体中占比超过七成。

另一个数据也值得重视:6成消费者的年收入,在15万以下。

(图片来自艾瑞咨询)

这些年轻女孩,注重颜值,对医美持开放态度,但缺点也是显而易见的:

没有太多社会经验,容易受营销影响,容易被广告蛊惑,无法准确识别那些时刻准备好“捕捉猎物”的黑诊所;舍得为自己的颜值花钱,但又没有那么多钱。

所以,一些看似“高性价比”的医美机构,很容易捕获她们的欢心。

比如开头提到的济南整形机构老板娘殴打顾客事件。

在这一起事件中,疑遭殴打的女顾客就经历了一次失败的眼部整容手术。

而这,相信只是手术整形行业乱象的冰山一角。

整理健康时报最近几年的报道,可以发现更多令人唏嘘的案例。比如这个悲剧:

2019年8月,28岁的杨女士在河南南阳市宛和医疗整形诊所因手术事故身亡,死因为手术中肺脂肪栓塞引发的急性呼吸衰竭。

乱象之下,舆论哗然。随着官媒的不断发声、监管的收紧,医美这盘生意的不确定性陡然上升。

疯狂的资本,该不该背锅?

医美投诉飙升,当然有行业大环境不够透明和监管制度缺失的原因。但还有部分媒体将锅,交给了资本。

让其疯狂,就是使其灭亡。不可否认,资本的介入,的确一定程度上改变了医美行业的游戏规则,间接促成了整个行业的疯狂扩张。

根据Wind数据,2019年至今医美指数估值持续飙升,最高时达到94.64,是该指数开创时的4倍。

而在最疯狂的2016-2018年期间,国内医美行业的融资事件多达104起。其中,2018年融资总额高达17.9亿。哪怕在受疫情冲击陷入低谷的2020年,医美行业也出现了7起千万元以上的融资事件。

资本注入如此疯狂,市场难免变得狂热,浮躁。

由此催生的第一重消极影响,就是大量没有相关资质、也没有医疗经验的企业打着擦边球挤进医美行业,妄图分一杯羹。

(成分复杂的医美概念股,图片来自金融界网站)

相信不少人对今年第二季度出现的几支“医美妖股”,仍印象深刻:

比如5月份宣布拟投资1亿设立子公司布局医美赛道的特一药业,4月份通过受让股权入股医美机构广东韩妃医院投资有限公司的金发拉比,股价都迎来一波大涨。

要知道,金发拉比原本主营母婴产品,而特一药业主要从事中成药、化学制剂药及化学原料药的研发,都和医美扯不上关系。

但当它们的业务和医美沾上一点关系之后,股价就马上起飞了。

面对如此疯狂的资本市场,很难有人抵制住诱惑。

于是乎,医美行业的玩家数量激增,大量不合规医美机构也是在这样的背景下走向历史舞台。

这时候,另一重消极影响就出现了:医美从业人员供不应求,持证上岗成为一种奢侈。

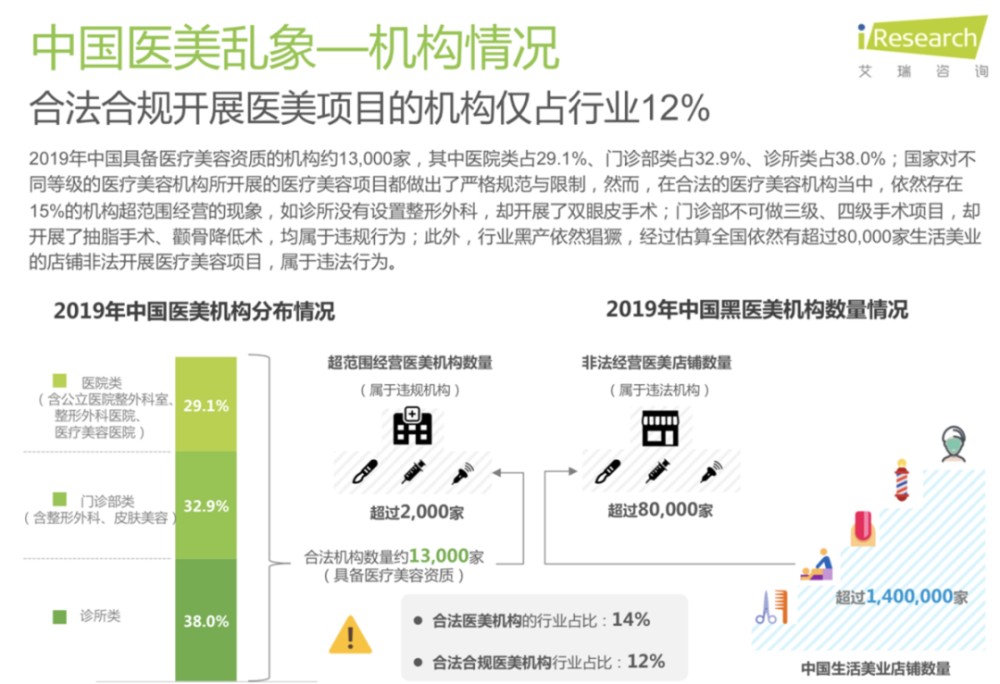

艾瑞咨询去年发布的报告显示,当前国内合法的医美机构数量为1.3万家,合法持证的医美从业人员约为3.8万人,但非法医美机构和无证从业人员分别高达8万家和10万人。

这当中,很大一部分非法企业、无证从业者,就分布在大大小小的“黑诊所”中。

(图片来自艾媒咨询)

当然,在一片混乱之中,总会有人走出不一样的发展之路——靠社交起家的新氧,就是其中代表。

“互联网医美第一股”新氧,也有自己的难处

新氧的大获成功,在于踩到了医美和互联网社交两大风口。

新氧在2013年11月成立,距今不过短短7年多的时间。但其增长速度,可是有目共睹的。

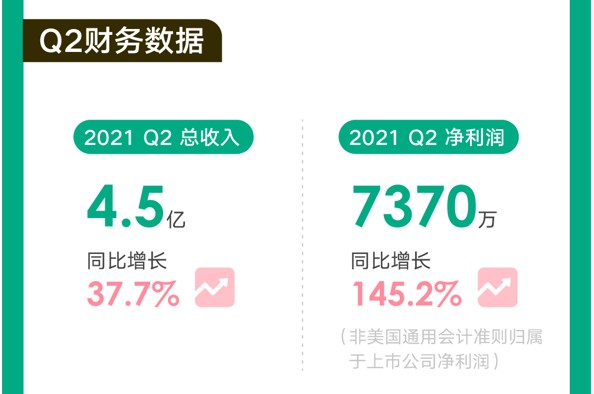

2021年二季度财报显示,新氧总营收为4.5亿人民币,同比增速为37.7%;净利润达到7370万,同比增长145.2%。

(图片来自新氧财报)

值得一提的是,艾媒咨询此前发布的报告显示,由于疫情的关系,超过70%的受访者推迟了自己的医美消费计划。这意味着,熬过黑暗的2020年之后,新氧乃至整个医美行业的未来,似乎真的重新看到了光明。

这应了金星在今年一季度就说过的一番话:

“我们很高兴地发现,从今年年初的表现来看,我们的行业已经从疫情打击中逐渐恢复过来,重回正轨。”

很多人都说,新氧在医美这个风口中,找了一条最特殊的,别人也无法复制的发财之路。

新氧不是上游医疗药品生产商,也不是下游整形美容机构——它是连接消费者和商家的渠道,或者可以称之为“医美届的小红书”。

别看新氧现在的扩张速度极快,其实在刚开始,金星给自己设定了一条“慢速”发展之道。

成立初期,新氧通过搬运韩国论坛里的整形攻略,达到活跃社区的目的。但在营销上,还相当低调。

金星曾经聊过自己的布局:

“靠内容完成初期用户积累是第一步,后续只要我们能够凭借用户资源优势,从医美机构那里拿到优惠价格,我们的平台优势就打出来了。消费者需要折扣,机构需要客户资源,这是双赢。”

(图片来自新氧官网)

金星的设想没有落空。

在主推用户日记板块之后,医美机构尝到了甜头:老客户的日记越多,吸引到的新客户就越多,相关产品的销量也是肉眼可见地增长。

成功打到消费者和商家痛点的新氧,靠着信息服务杀出一条血路,乘着医美这股东风成功登陆纳斯达克,风头一时无两。

然而,从新氧财报传递的信息来看,压力同样无处不在——尤其是获客成本的上升。

这一点,其实从今年一季度的财报中就能看出端倪。

新氧一季度销售和营销支出为2.424亿,同比增长122.1%,这主要归因于市场营销和品牌推广费用的增加。

很明显,随着市场逐渐被瓜分殆尽,留给新氧的增长空间已经十分有限。

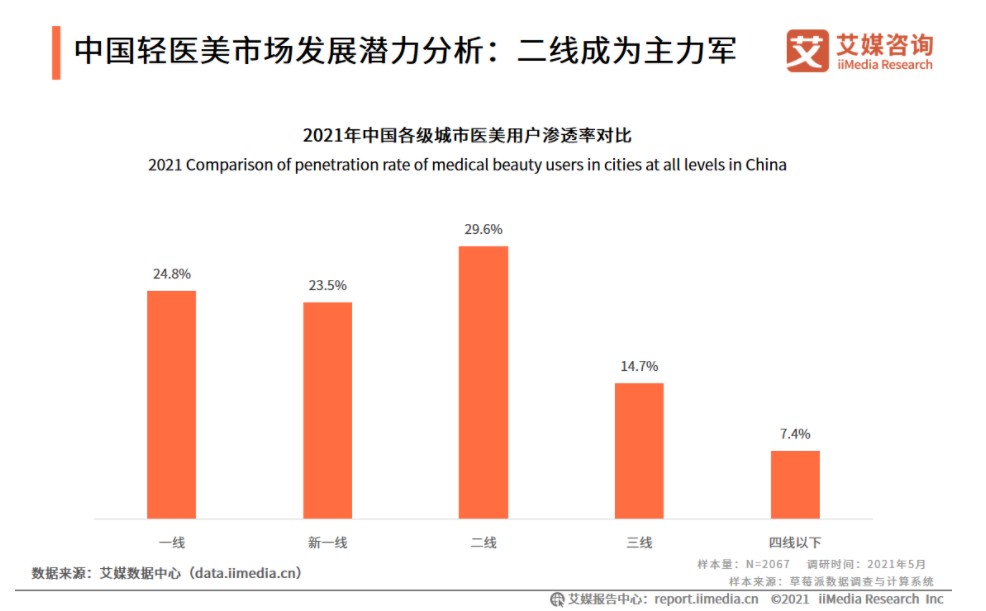

根据艾媒咨询发布的研究,中国医美用户渗透率正在稳步攀升。最新数据显示,中国二线城市医美用户渗透率达到了29.6%,一线和新一线城市的渗透率也都超过了20%。

作为对比,在医美行业相当成熟的韩国,渗透率约为40%左右——这已经是全球最突出的水平。

(图片来自艾媒咨询)

要知道,2018年国内医美用户渗透率仅仅为7%左右,如今花了不到三年的时间已经翻了四倍——未来必然不可能复制如此可怕的增速。

也就是说,潜在消费者在减少,新氧想要获得优质用户变得越来越难。

不过,这不是最让新氧难受的——其最大挑战在于,监管的大棒已经砸了过来。

8月27日,市场监管总局发布了《医疗美容广告执法指南(征求意见稿)》(下文简称《指南》)。

《指南》提到,对以下几种广告将予以重点打击:

违背社会良好风尚,制造“容貌焦虑”;

违反药品、医疗器械、广告等法律法规规定,对未经药品管理部门审批或备案的药品、医疗器械作广告;

使用患者名义或形象进行诊疗前后效果对比或者作证明;

利用广告代言人为医疗美容做推荐、证明。

这几条规定,对新氧的冲击不可谓不大。

毕竟从本质上讲,新氧的信息服务是为了在用户和商家之间达到宣传和获客目的,其性质和广告无异。

更何况,新氧过往的几次争议性营销,已经“精准地”踩到了《指南》提出的红线。

比如这条涉嫌制造容貌焦虑的电梯广告slogan:

“新氧医美,整整整整,女人美了才完整,做女人整好”。

这条广告不仅在各大社交媒体上被口诛笔伐,还有部分媒体将其列入“2019年年底十大最糟糕广告榜单”,丢尽了脸面。

再比如,因为引用明星艺人的案例为自己宣传造势,新氧已经吃了几波官司。

如今监管明确收紧,画好红线,新氧当然不可能以身试法。但要在获客成本上升、监管限制加剧的双重夹击下保持增长,可就不是那么容易了。

写在最后

好在,面对逐渐收紧的监管,新氧一早就有所行动。

通过去年5月发起的自律行动,新氧开始对曾经的“金主爸爸”动手,主动清除了一系列不合规的医美机构、产品广告。

但这举措,能不能让新氧朝着金星所说的“专业”方向发展,还有待观察。在红利逐渐枯竭之后,还能不能讲好互联网+医美的新故事,更是一个严峻的考验。而对于医美行业上下游的其他参与者来说,监管同样是悬在头顶的达克摩之剑,不知道什么时候就会砸到自己头上。

当然,一切朝着合规化方向发展,对于消费者来说绝对是最有利的。中国医美行业经过数年的野蛮生长,现在也是时候清除毒瘤,回归理性了。