图源:图虫

编者按:本文来自微信公众号熊出墨请注意(ID:xiongxiongbiji ),作者彬彬,创业邦经授权转载。

最近网约车市场又重燃战火,值得注意的是,此次大战中冲在最前的并非曹操、T3等专业的打车平台,而是地图APP高德。

而当我们尝试理解网约车市场为何会反常地被一个外来人抢了风头时,必定会恍然意识到:今天的地图APP,早已不是昨天的导航工具。

导航是核心功能,打车是明星业务,在此之外,衣食住行游购娱,只有你想不到,没有地图APP做不到。甚至连刷短视频、看小姐姐直播等与导航看似与导航八竿子打不着的服务,也已悄然潜进了地图APP内。

时过境迁,人是物非,面对这样的超级平台,再叫其“地图APP”多少有些屈才了。

所以,也非常有必要重新认识一下他们。一连串问号由此而来,为什么会变了模样?新业务做得如何?未来又将怎样?

商业化进程在加速

APP的“反常”,大多是从商业化开始的,地图APP亦是如此。

借助开放战略接入更多服务,探索更多盈利点,背后就是地图APP商业化进程的加速,高德地图、百度地图、腾讯地图三大玩家走的都是同一条路线。

“高德正在推商业化产品旺铺,相当于针对本地商家做的付费推广业务”,作为高德旺铺的行业服务商,即刻在线科技CEO于亚晖告诉熊出墨,“这个和普通的地图标记是不一样,开通之后商家可以在平台内发放购物券,流量也会有加权。”

值得注意的是,“目前平台这方面的方案是全部免佣金的,至少今年来看是免的。”高德官方展示的信息证实了于亚晖的说法,旺铺给出了免费入驻、免费发布店铺营销信息的优惠政策,并提供流量推广工具和店铺管理工具。

“一般来说,行业的抽佣比例针对不同品类商家、不同地区都会有浮动,大多保持在10%左右”,由此可见,免佣金对于商家确实存在一定的诱惑力,地图APP正希望借此来强化自身的竞争力。

回到平台的商业化,于亚晖认为,“旺铺会是一个重要的盈利点”。因为按照商业惯例,日后平台将对商家的交易进行抽成。此外,“入驻年费,现在旺铺高端也是采用年费入驻的方式。还有入驻之后,商家在站内的营销推广,站内的广告费用”,这些都是地图APP未来的商业化落点。

曾在一家地图APP做过产品运营的罗青则表示,“先免费再收费,是国内互联网公司的经典节奏。只不过不同产品要搞明白向谁收费的问题,QQ可以向用户收费,地图APP不行,普通用户不会为导航业务付费。那就面向B端,这又可以分为两条路线,一是流量的输出,二是技术的输出。”

面对商家的开放,属于前者。根据QuestMobile发布的《中国移动互联网2021半年大报告》,今年6月份,出行服务APP月活用户规模为9.76亿,月人均使用次数达57.5次,属于高渗透、高频服务。主流平台的月活规模均已达到数亿级别,流量可观,例如百度地图在2017年时月活就已经突破3亿。

技术输出则主要面向大B客户,比如面向车企、自动驾驶企业提供高精度地图的数据服务。IDC统计的数据显示,2020年中国高精度地图市场总量达到4.74亿元人民币,增速达70%。其中百度地图以28.07%的市场份额领跑,高德所占份额为13.07%。

总之,曾经以免费导航为主打的地图APP,在流量、技术等各方面资源都沉淀到位之后,正依仗这些优势集体快速切换到商业化变现的轨道,这是不争的事实。

巨头之间的暗战

地图APP向导航之外挺进,已经不是第一次。

十年前的“千团大战”期间,地图APP就曾作为重要的辅助力量参战。2012年百度世界大会上,百度地图就重点展示了APP内的本地生活服务,通过开放API,百度地图吸引外卖、小吃等商家入驻,并支持用户进行“地图社交”。

结果大家有目共睹,包括百度、高德、腾讯在内,所有地图APP的延伸都未实现真正的突围,各个领域都仍然是被垂直的专业玩家牢牢把控,例如在本地生活赛道,地图APP始终追不上美团、饿了么、口碑。

问题来了,既然上一波进攻已经失败,为何现在又大张旗鼓、卷土重来?

表面来看是各方面条件成熟,此次地图APP似乎手握更大的胜算。

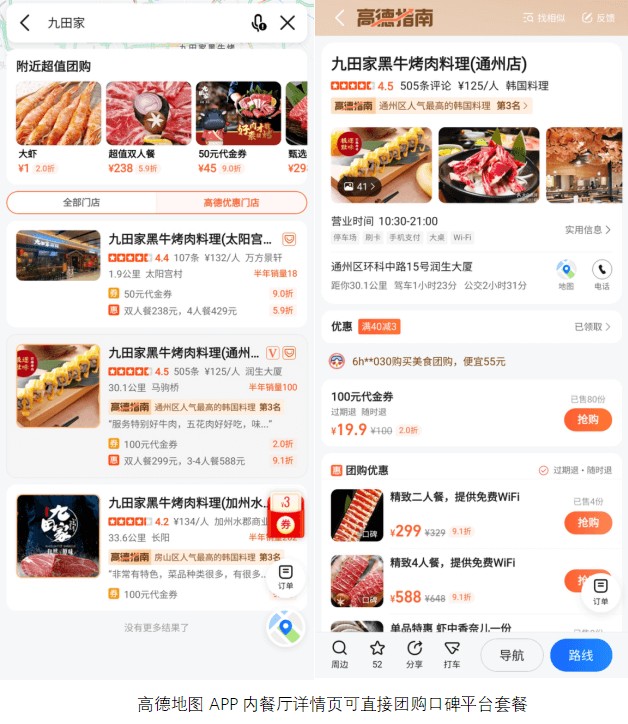

除了前面提到的流量、技术沉淀,还有一大利好在于行业基础设施的升级。比如平台提供了更为先进的工具,小程序。例如百度地图中的提供的餐厅排队取号服务是通过美味不用等小程序实现,外卖、跑腿则会跳转到饿了么小程序。

“高德地图现在接入了很多第三方的垂直供应商、服务商,他们更多是通过支付宝小程序的能力来接入合作”,于亚晖表示,跟过去相比,“交易的便捷度提高很多。”

而向深层望去,地图APP选择现在出击,还牵扯到巨头之间的暗战。

2014年7月,高德地图从纳斯达克退市,阿里以11亿美元对其全资收购。自此,消费互联网三大地图APP之间的对抗,就正式变成了阿里、腾讯、百度三家巨头的游戏。

BAT对本地生活的觊觎已是公开的秘密,特别是阿里,多年来与美团正面摩擦不断。“养兵千日用兵一时,地图APP的流量巨大,借高德地图大举向本地生活进军是必然”,罗青说道。

他还补充称,“最重要的是阿里瞅准了出手的时机,从去年开始美团一直忙着打社区团购的仗,重心放在了新业务的投入上,阿里方面或许认为这个时间点乘虚而入,把高德推出来,联合口碑、饿了么共同去抢本地生活的市场,就是最优选择。”

委实,地图APP作为巨头生态内的一枚棋子,处处可见其在为集团的其他业务导流、开路。

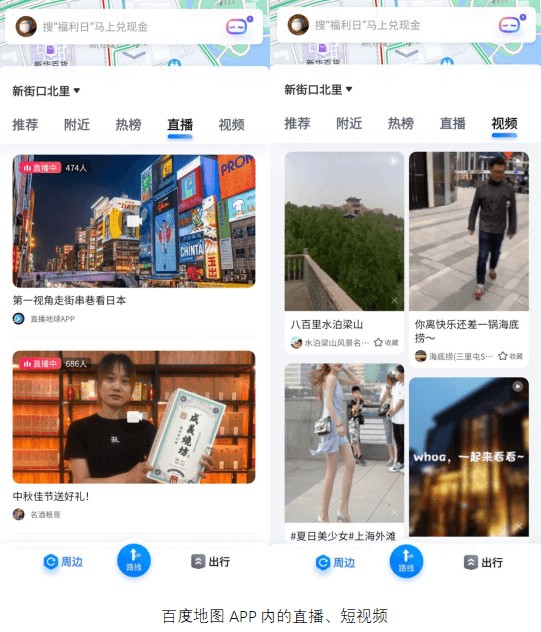

百度集团近两年在力推小程序和直播业务,百度地图APP由小程序所承载的服务,实际上无形中就是在为小程序提供落地场景。还有与出行服务稍显违和的直播功能,出现在百度地图内,则是把地图APP当做了流量入口。

还有腾讯地图内登陆签到的积分可换取腾讯视频VIP,查违章、扫单车跳转到微信小程序,一个生态内的循环就这样形成了。

当我们从地图APP功能、服务不断扩张的表象向后深扒就会发现,此事并非“平台要赚钱”这么简单,或还涉及更大范围的利益纠葛。

目标或是超级平台

巨头暗斗也好,平台商业化也罢,上述一切动作,都直接作用于用户的使用体验。

“给截胡了”,天歌对熊出墨讲起周末自己使用地图APP时的有趣经历。

“和朋友约饭,在(大众)点评上看好了餐厅,然后就打开地图查导航怎么走。地图APP里一搜,还没等我看清,直接给弹出来一张团购满减券,正好周末吃饭就能用。这还没完,(地图APP)还能团购套餐和专属优惠。”

以前从来没在意地图APP还有这种打开姿势的天歌,觉得上述体验“很有意思”,从出行到团购,地图APP成功预判了用户的动作,并且抢在团购平台之前把用户需求给满足。

“截胡”的背后,是地图APP的超级平台梦。

对比高德、百度、腾讯三家APP可得,地图APP最核心的功能入口为出行页、周边页和个人页。依次来看,围绕这三个入口,APP在导航的基础业务之外都做哪些延伸。

首先,出行页增加的主要是各家的打车服务;然后,个人页除了个人信息相关的功能外,常见的是果园、金币商城等游戏化内容,之前熊出墨有过分析,此类小游戏的核心目的在于提高用户黏性、吸引用户停留;重头戏在周边页,这就像一个万能口袋,各种服务应有尽有。比如高德地图的“附近”入口里能买房、租房,进入百度地图的“周边”入口能刷直播、看视频。

此外,高德地图APP在以上入口之外还多了一个专门用于社交的功能区。“有次堵车意外发现导航上有群车友在实时分享堵车情况,而且还能拉好友建群。组团自驾建了群,一边导航一边分享位置一边语音,直接就取代了微信群聊”,天歌表示,“这次又发现了团购功能,没想到地图APP能玩出这么多新花样。”

鉴于以上种种,如果地图APP内的服务继续延伸下去,似乎在不远的将来,用户的生活需求,基本都可以在一个APP内满足。

扩张路上的挑战

美梦能否成真,关键在于地图APP流量、场景能力几何。

于亚晖表示:“出行平台从用户结构上来看,地图用户中开车的男性很集中,这就是一个差异化竞争的点。所以和车相关的场景值得看好,像加油、打车、周边游等,地图APP具备一定优势。另外就是出差、旅行的消费场景,可能某些用户更习惯通过地图去找附近的推荐,对于吃喝玩乐的商家地图相当于流量洼地,适合去做推广。”

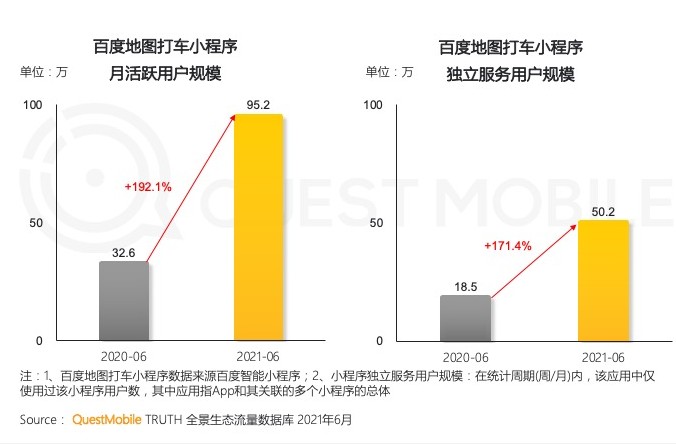

与之对应,地图APP的打车业务表现可圈可点。据晚点报道,7月份高德日单量已达400万单,在网约车市场属于仅次于滴滴的存在。QuestMobile统计的数据显示,6月份百度地图打车小程序的月活规模同比实现192.1%的大幅增长。

然而,任何垂直赛道的流量、场景都不是万能的,地图APP扩张时的局限性也不容忽视。

罗青认为,地图APP更核心的属性是“地图工具”,“在某些场景里优势明显,但无法覆盖所有的需求,而且打车业务取得好成绩还离不开滴滴腾出的窗口期和优惠补贴的刺激。”

“本地生活服务本质上是电商,目前市面上电商平台主要是基于两个逻辑,搜索逻辑和推荐逻辑,其中搜索逻辑是最为核心的流量来源。美团、饿了么才是公认的入口,地图APP距离成为本地生活搜索入口的认知还有很长一段路要走,也并不好走。”

有例可循的是,谷歌地图在2011年首次公布商业化计划,其中就包括对本地生活服务的盈利规划。十年过去了,谷歌地图的贡献依然不配在财报中拥有一席之地。2019年时谷歌地图入驻商家就达到了两千多万,在谷歌首席执行官桑达尔·皮查伊口中,商业化进程仍然处在初期阶段。

继续延伸,想要成为超级平台、向本地生活领域跨界的又何止是地图APP。

用户规模上来之后,携流量四处出击,几乎所有的主流APP都有过或者正在做类似的尝试。

这两年,短视频APP向电商市场的挺进,就和地图APP的扩张颇为相似。通过直播带货的形式切入电商领域,短视频APP的商业化计划迅速落地。近期,以抖音为代表的平台又试图依托地理位置开展本地生活业务,并上线地图服务,可搜索美食、景点、游玩、热点资讯、活动等相关内容。

然而,业内对于这种跨界打法持谨慎态度。原因还是前面提到的,罗清表示,“电商最大蛋糕还是基于用户的搜索,成不了入口的话,仅靠推荐流量,业务很快就会到天花板。短视频平台擅长的是内容推荐,做实物电商、本地生活电商,其实体量都是有限的。可以参考拼多多,开始靠社交流量的推荐逻辑,现在能把体量做到很大,主要还是站内的搜索。”

话虽如此,可奈何外面的世界实在过于精彩。

单就本地生活而言,艾瑞咨询数据显示,到2025年中国本地生活服务市场规模将从2020年的19.5万亿元增长到2025年的35.3万亿元。诱惑就在眼前,也难免APP们前赴后继地踏上记吃不记打、记打不记疼的扩张之路。

因诱惑而一哄而上,意味着将迎来更为激烈的竞争。同时,成长为横跨多条赛道的超级平台,必然会四处树敌。这些因素又将进一步影响到流量跨界打法的成功概率。

所以,永远不要因为外部的诱惑和内部的自信,而忽略了眼前客观存在的商业逻辑,这适用于所有做着超级平台梦的APP。愿景中的超级平台,既是蜜糖,也是毒药。

如若不然,大概率会落得赔了夫人又折兵的结局。君不见,已经有不少用户开始四处寻找简洁版的地图、短视频APP了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。