编者按:本文来自新消费星球,作者新消费星球,创业邦经授权转载。

90后从小喜欢的卡片们,身价“膨胀”了。

中国玩具协会的数据指出:2020年,中国卡牌游戏规模约为115亿元;A股上市公司华立科技销售奥特曼、宝可梦等卡片,近三年这部分年均营收超过5000万元;9月8日,红杉资本中国旗下投资基金入股浙江卡游动漫,后者占据国内奥特曼卡牌市场90%以上的份额。据钛媒体信源披露,红杉对其估值近10亿美元级别。

算起来,早期为了集齐一系列卡牌,或者收藏特殊的“闪卡”、“限定卡”等产品,继而选择购买整袋甚至整盒卡牌的学生们,可能才是中国第一代“盲盒”消费者。在如今消费者追逐个性与潮流、寻求社会认同与强调圈层划分的观念下,并不缺市场的奥特曼卡牌们,会有新的玩法出现吗?

一包卡背后的商业逻辑

提起奥特曼、宝可梦、游戏王,都是几代人的童年记忆。小时候热衷于模仿,在内容的基础上,作为衍生品的卡牌们才有了更多的属性。

卡牌发展数十年,一代又一代的经典产品不断出场。早期,游戏王等产品凭借自身独特的对战玩法率先维持保持热度的长盛不衰,而后,宝可梦、奥特曼以及一些新生代动漫逐渐产出不同产品线的卡牌,加入到“纸片人”的流通中。

从产品类型、历史沿革、消费习惯看,90后们一般拿来扇纸片的卡牌,现在已经有了更“高级”的价值。

·IP文化价值:优质内容天然具有吸引力,以奥特曼、宝可梦等经典内容IP为基础的卡牌具有强烈的“周边”产品属性。而相对于模玩积木、手办周边等产品,它们具有差异化特征,比如卡牌拥有更小的体积方便存放,但是能承担一定量的图文内容,覆盖的文化属性更多。

·流转收藏价值:由于厂家对卡牌的差异化定位,“闪卡”、“SSR”等分等级卡牌根据稀有度具有了收藏价值,随之而来的是收藏和二手流转在爱好者中变得流行。在闲鱼上,一张卡游PSR签名奥特曼卡牌二手近千元;2019年,KONAMI(科乐美)官方限量发行的20周年纪念版“青眼白龙”24K金卡,如今单张价格已超人民币20万元; 图上这张1999年版全息喷火龙卡牌,今年4月在eBay被人以311800美元拍走。当年玩卡的那群人,现在更有钱了。

·实体娱乐价值:这主要存在于部分集换式卡牌系列中,比如游戏王发源于动漫中的游戏对战,天然有游戏性。在国内,卡游设计了以奥特曼卡牌为主的英雄对决游戏模式,通过组卡进行对战。而万智牌甚至实体三国杀、狼人杀等,同样具有强大的生命力。

基于各种价值,卡牌产业形成了“IP品牌拥有方——授权制造、批发、分销商——零售终端与转售商——消费者”的产业链。在传统卡牌市场之外,更有不少卡牌产品正试图摆脱低龄化的特征,将广义上的Z世代人群纳入自己的消费者版图。

在淘宝搜索斗罗大陆卡牌、一人之下卡牌等,有不少产品月销数千,其中包含不少客单价过百的合集产品。这些着重强调集换式卡牌IP、社交、收藏等属性的产品,具有较强的亚文化性质。借助IP内容的联结性,它也形成了自己以粉丝为核心的消费者圈层。通过将高收藏价值的特殊卡牌随机放进卡包和卡盒,激起粉丝的收(氪)集(金)欲望。

这个经营方式看起来是不是很熟悉?是的,价格低至一块钱一包的卡牌,可能是中国最早的盲盒业态之一,泡泡玛特、TOP TOY反而像后来者。

既然如此,集换式卡牌发展到一定阶段,是否会逐渐偏向泡泡玛特们背后的商业逻辑?

集换式卡牌,会成为另一种盲盒吗?

买盲盒,买的不是塑料娃娃,买的是潮流、未知感的赌徒心理、粉丝情怀、社会文化圈子的融入感等等。所以,集换式卡牌和盲盒有了第一个共同点,来自精神属性的吸引力。

另一方面,集换式卡牌的商业模式演变一定程度上也与泡泡玛特们类似。在线下终端、主题场所的布局步伐上,双方都保持了相似特性。

例如,卡游动漫今年7月在广州推出线下超级旗舰店,形成主题卡牌的大型集散中心。主营奥特曼卡牌和游戏设备的华立科技在大玩家、玩具反斗城、沃尔玛等场所布局线下卡片贩售机,更新零售渠道,拓展B端间接销售。而主流盲盒品牌也将盲盒自动售卖机作为一个渠道铺设重点,将终端融入各种消费场景促进转化。泡泡玛特的概念店、TOP TOY的旗舰店都在发展,泡泡玛特甚至有了布局主题乐园的打算。

可以说,当把两种业态都视为IP的延伸,并以经营周边产品的思路开拓市场时,它们具有高度的相似性。

不过,卡牌的产品形态、主要流行方式决定了,即使卡牌市场继续膨胀,它也不会是第二个盲盒潮流。

一是游戏王等本身具有游戏特性的集换式卡牌产品,集IP+实体娱乐于一身会促使其消费者圈层联结更紧密,粘性相较于盲盒业态更强。比如卡游致力于推进英雄对决赛事的进行,游戏王在国内按照动漫、游戏与衍生产品对战两条线发展,后者的实体落地被交给了国内数十家经销商,他们提供场地,定期组织爱好者线下交流。

二是作为对比,盲盒更像纯收藏品,他们之间的差距也像盲盒与BJD娃娃——后者可以自主换装、搭配身体部件,也会通过盲盒形式售卖,但与“Molly”等固定生产形态的产品并不是同一定位。

这也和双方的IP来源有关:卡牌强IP属性和特定市场极大限制了竞争者进入,目前由于单个IP的市场依然掌握在一两个核心代理手中,不用担心IP过度分发。而盲盒业态市场更广,IP独家性却更弱,漫威、迪士尼等会选择多家合作伙伴产出不同类型的产品。

所以,集换式卡牌或许很难和“平面版”泡泡玛特划等号,也很难在短时间内形成盲盒的风潮。它自身的特殊属性,反而暗藏了一些发展隐患。

心智生意或存隐忧

盲盒以消费者心智为入口,同样地,卡牌目前也是一门心智生意。

盲盒被市场炒作经常引发广泛讨论,对未成年人的诱导性是大众关注的重点。而卡牌在这方面较为尴尬,因为除了游戏王这一类“年迈”的IP当年的追随者早已长大,新兴的奥特曼卡牌核心消费者正是中小学生。众所周知,大部分涉及未成年消费者的生意,这群消费者就是最大的风险。

央视财经等多家媒体报道,由于奥特曼卡牌等产品拥有规模庞大的未成年人受众,并且借助学校旁边的小店快速传播,许多不理性消费行为随之出现,比如大家小时候或多或少经历过的把压岁钱一股脑换成玩具带回家。只不过,今天的中小学生消费能力更强,出手“阔绰”,90后一包一包买的卡片,10后们可以一盒一盒买,家长显然不能接受。

卡牌另一个问题是成也IP,未来也有可能受限于IP。主流畅销卡牌本质上是借IP的吸引力打开市场,与IP深度绑定是一种消费者认知上的优势,免去了不少消费者培养成本和营销成本。然而,IP始终属于拥有者,将它做大做强、再创辉煌的衍生品制造商和分销商的话语权并没有想象中大。

2020年4月被很多玩家视为中国游戏王卡牌元年,原因是当时KONAMI正式授权上海映蝶影视文化有限公司为中国官方代理,随后映蝶影视通过BILIBILI World等展会平台进行线下比赛和市场推广,这必然蚕食原本分散的中小分销商的利益。一旦原始IP拥有者通过联合招揽更多经销商甚至自己主动下场打开销售渠道,原本的经销商将优势不再,毕竟消费者认知以IP为主。

最后,卡牌市场虽然源远流长,但和盲盒等同为IP产品的周边们存在一个明显差异——盲盒具有内生传播动力,或者说,盲盒品牌具有更强的主动号召力,而卡牌们则稍显“佛系”。

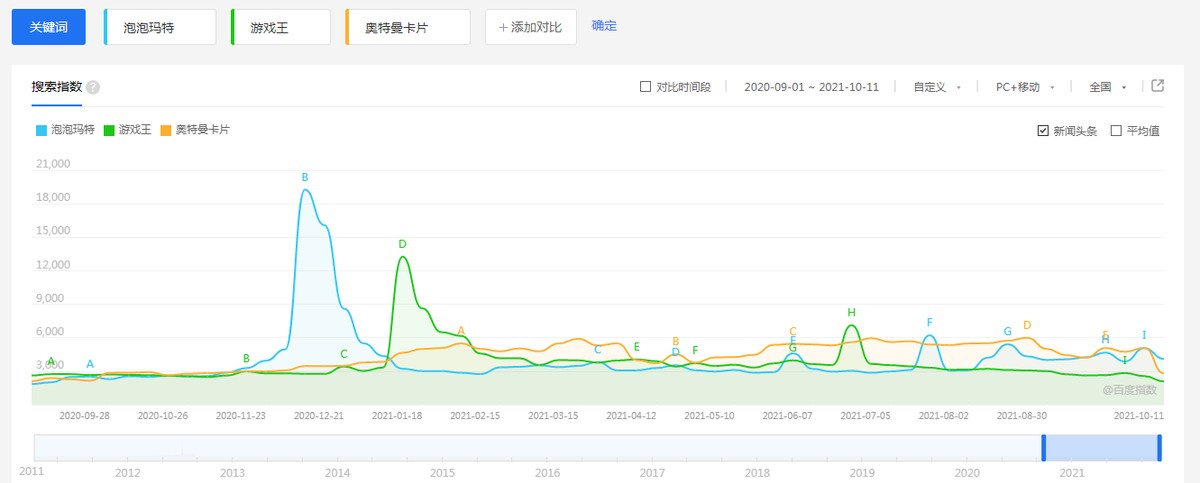

以泡泡玛特为例,过去一年的百度搜索指数中,泡泡玛特虽然与游戏王、奥特曼卡片各有高低胜负,但泡泡玛特拥有更多的搜索峰点,这些高峰往往是新品发售等重大新闻的代表,这说明泡泡玛特能主动激起消费者的关注。泡泡玛特作为IP自产自销的受益者,由于没有纯内容产品,其更强的传播基本面向商业产品销售端。而游戏王、奥特曼等内容的传播峰值,却并不一定会传导给销售端。

最终,卡牌产品的破圈,就会比盲盒更为困难。卡牌抓住的是核心粉丝,但IP们凭内容拿下消费者,消费者们却不一定会认卡牌的形式。

更何况,即使在卡牌企业内部,随着卡牌越发越多,价值体系不清晰、系列产品虎头蛇尾等现象也逐渐出现,影响到下游的消费者。建设一个良性产业链,还有很长的路要走。

结语

卡牌产品作为资历最老的玩具产品之一,能十年如一日地长盛不衰,甚至结合新的内容焕发新的生机,与其IP属性和便利的产品形态都离不开关系。但综合来看,这种基于内容外延的消费者心智依附,才是卡牌乃至所有IP产品赖以生存的根基。

在文娱产品领域,泡泡玛特做到了自产IP,不少内容制作方也在试图打通由虚向实的产品链条,甚至连蜜雪冰城等消费品牌也开始用周边“讨好”年轻人。今天的卡牌企业们守成或许不难,但面对新消费思潮的来势汹汹,难保不会有几个“不安分”的玩家,想要在原本的游戏场外,展开对更多消费者的攻势。或许,这种不安分,才是一个商业领域永葆青春的秘诀。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。