编者按:本文转自深眸财经(chutou0325),作者:许书雨,创业邦经授权转载。

真实世界往往比虚构的小说更为荒诞。

10月30日,在科幻小说《雪崩》中首次提出元宇宙概念的作者Neal Stephenson发推文称,“我与Facebook涉及元宇宙的任何事情都没有任何关系,除了一个明显的事实,即他们使用了我在《雪崩》中创造的术语。我和Facebook之间的交流为0,没有商业关系。”

图源:Twitter

能让Neal Stephenson用如此强硬的态度撇清关系是由于Facebook创始人扎克伯格在10月28日正式宣布,公司将更名为“Meta”,而这个名字正是来源于“元宇宙(Metaverse)”,在这之前Facebook便曾表态称,要在5年内转型成为一家元宇宙公司。

Neal Stephenso实在不理解,为什么自己在29年前虚构的架空世界会变成资本市场博弈的筹码。

自年初Roblox上市引爆“元宇宙”这一概念后,全球为之狂欢,其火爆程度让人们直接将2021年称为是元宇宙元年。一夜之间,各个领域争相与元宇宙挂钩,生怕稍微晚一步就会错失淘金的机会,这其中就包括国内陌生人社交赛道的代表APP-Soul。

Soul在今年3月突然传出可能要赴美上市的消息,随后,Soul通过官方微博否认了这一传言,并宣称:“Soul的定位不是约会软件,而是给GenZ的以Soul为链接的社交元宇宙”,其Slogan也在博文发出后迅速更换为“年轻人的社交元宇宙”。

图源:Soul官微截图(目前该博文已删除)

充满戏剧化的是仅隔两个月后,Soul就正式提交了IPO招股书,拟于6月24日登陆纳斯达克。但就在申购通道关闭的前5个小时,Soul紧急叫停了上市进程,据公告显示的官方原因为:“公司也收到了其他资本运作的可能性,经过慎重思考,管理层先暂停IPO的定价流程。”。

可这样的解释在临门一脚的急刹车面前略显无力,暂停上市的疑云乍起,有人称是由于监管因素,有人称或跟其与竞争对手的诉讼纠纷有关。无论是哪种猜测,对于Soul来说都是一次公关危机。

而Soul眼下面临的现金流吃紧、变现困难、用户增量触及天花板等难题,也随着招股书的公开而昭然若揭。

显然,喊着元宇宙的口号却做着荷尔蒙生意的Soul,并不能依托新概念扭转当下的困境。

围猎Z世代

Soul从登场开始就目的明确:围猎Z世代。

在当时“闻陌陌、探探色变”的背景下,Soul精准捕捉到年轻人对软色情的排斥,以及他们最渴望的认同感与陪伴需求,凭借“跟随灵魂找到你”的Slogan迅速出圈,一举挤进“孤独经济”市场。

在功能设置方面,Soul也拿捏住了年轻人追求新鲜感与自由度的社交打法。该APP内不仅不支持真人照片作为用户头像,必须用“超萌捏脸”设置虚拟化社交头像,还以兴趣划分人群,用户需填写灵魂测试问卷,然后被分配到30 个不同的“星球”,并借助用户自定义的引力签和录制声音名片,进一步将人设丰满化。

不过在流量当道的大环境下,单靠独树一帜的产品并不能在竞争激烈的资本角逐中脱颖而出,更何况是社交软件这种“用户为王”的特殊赛道,因此Soul开启了轰炸式的营销策略。

据招股书显示,Soul费用组成中占比最大的部分为销售及市场费用,该项支出主要由广告费用组成。2020年,Soul支出的广告费用为6.02亿元,同比增长206.2%,广告费率达到120.9%;2021年Q1,Soul支出的广告费用为4.59亿元,同比增长777.6%,广告费率达到192.9%。

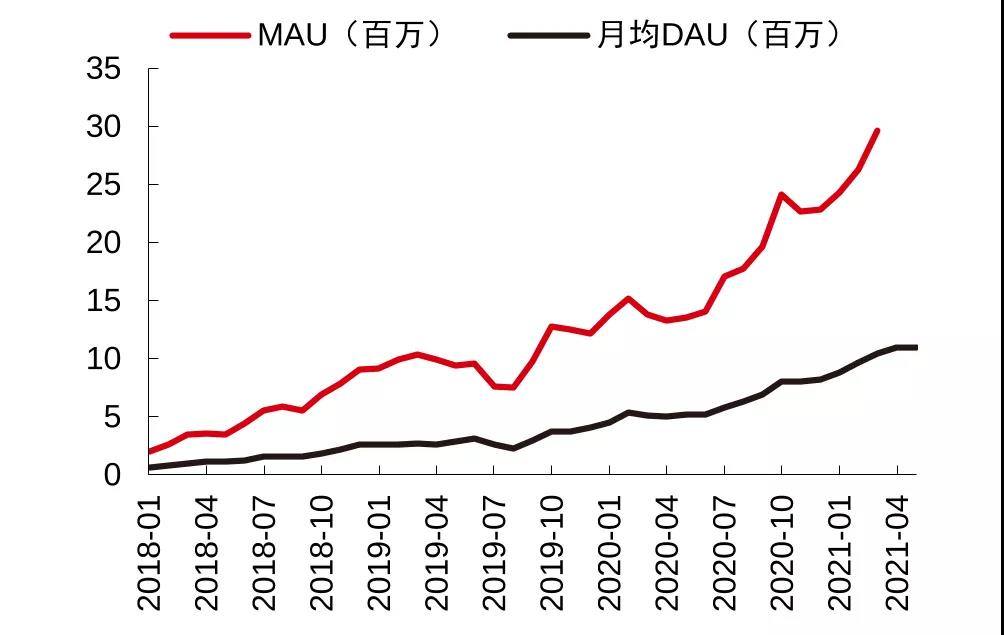

Soul重金铺路下,效果显著,用户池以肉眼可见的速度迅猛扩张。据招股书显示,2020年其DAU(日活)、MAU(月活)分别为590万、2080万,同比增速达78.8%、80.9%,去除每月日活、月活净增用户,2020年的平均DAU/MAU达38%。

直至2021年3月,其DAU、MAU分别涨至910万、3320万,同比增速高达94.4%、109.0%,3月增速相比去年呈夸张的上升态势。值得注意的是,DAU中90后用户占比达73.9%,而这也是该APP最引以为傲的营销重点。

图源:极光,中信证券研究部

从用户粘性来看,Soul的表现也较为亮眼。在2021年3月,Soul APP用户每天的前台平均使用时长大约为40分钟,平均每个用户每天打开24次APP,平均每天向他人发送约62条一对一聊天信息,月活跃时间超过15天的用户占比达到56.4%。2020年12月活跃超15天的用户中,有78.4%的用户在三个月后仍维持同样的活跃度。

图源:雪球

因此,通过上述多项关键数据的分析不难看出,此刻的Soul已经称霸了陌生人社交赛道中的Z世代市场。

Z世代的“灵魂”很贵?

月都有阴晴圆缺,企业哪有好事吃尽。表面风光无限的Soul,抽屉里的账簿上早已是千疮百孔。

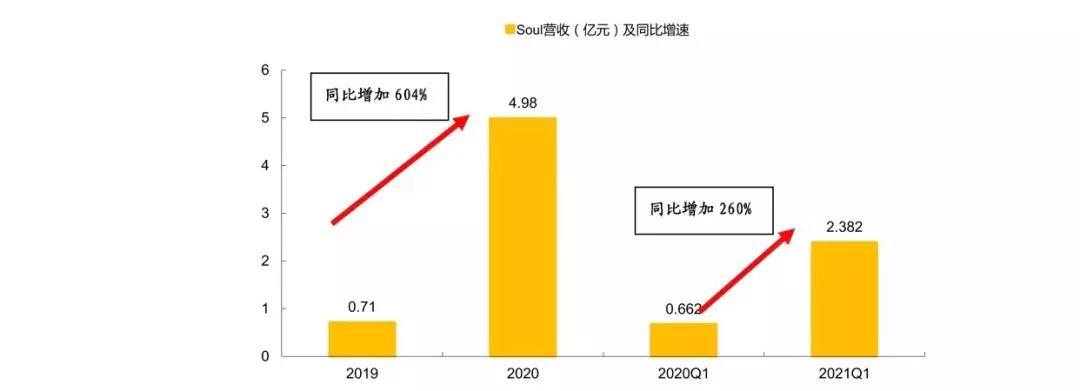

APP爆发式的用户增长,的确为Soul带来了真实且可观的同期收入,据招股书显示,Soul在2020年营收为4.98亿元,同比增长604.3%;2021年一季度营收为2.38亿元,同比增长260%,该季度整体毛利率为86%。

图源:国海证券研究所

从Soul给出的财务数据来看,Z世代带来的回馈较为热情,但要注意的是,这是建立在用户基数不断飙升状态下的结果库。

实际上,Soul正在陷入“营收越高,亏损越大”的尴尬怪圈。

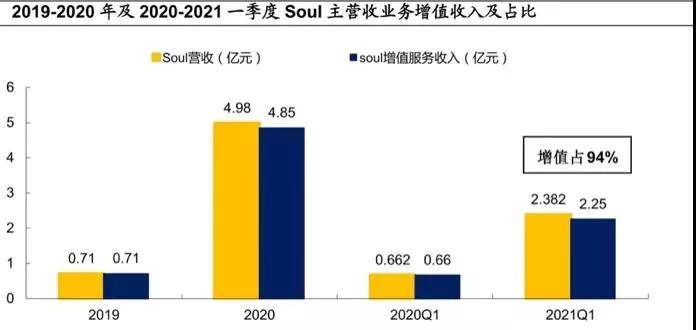

据招股书信息指出,Soul的收入来源主要是依托VAS增值服务、广告、Giftmoji社交电商业务,其中增值服务贡献收入占比高达99%。显然,Z世代对增值服务的消费认可度决定着Soul的钱袋子。

图源:国海证券研究所

随着整体用户的大幅度增长,Soul的月均付费用户从2019年的26.89万增加到2020年的92.93万,于2021年一季度达到170万,月均用户付费率则从2019年的2.3%增长至2020年的4.5%,2021年一季度持续上涨至4.8%。每付费用户月均收入也从2019年的21.9元增长到2020年的43.5元,今年一季度达到48.6元。

图源:国海证券研究所

然而,面对动辄破亿的营销金额,用户付费率仅达个位数的收入,根本无力支撑Soul烧钱的速度,入不敷出的情况下,账面亏损正在不断扩大。

据数据显示,2019年,Soul录得净亏损2.995亿元,2020年净亏损同比扩大至4.881亿元;2020年一季度,Soul录得净亏损5280万元,2021年一季度净亏损同比扩大至3.825亿元,净亏损额分别同比扩大62.67%和624.7%。

图源:Soul招股书

受不断拉大的亏损幅度、难以收缩的营销支出与变现不佳的盈利情况等多重因素的影响,Soul现阶段的资产结构同样堪忧,其资产负债率从2020年底的45.6%一路飙升至2021一季度末的98.6%,这样的增幅对于Soul所处的类型赛道来说略显夸张。

此前,Soul的急于上市也被业内推测为是缺钱的无奈之举。截至2021一季度末,Soul持有的现金及现金等价物价值为4.75亿元,几乎与一季度Soul归属于普通股东的亏损额相当,而此次赴美上市Soul计划融资约2亿美元,约合12.8亿人民币,以一季度的亏损额度来看,这钱只够Soul烧三个季度。

绷紧的资金链让Soul当下的困境一望而知,如果没有知名资本保驾护航,APP仅靠用户单薄“的打赏”其实很难存活。原来,Z世代的“灵魂”真的很贵。

不买账的Z世代

Soul能买来Z世代的“灵魂”基数,能击破年轻人孤独寂寞的防线,但就是掏不进Z世代的钱包。尚处于商业化进程初期的Soul,在摸索变现的道路上举步维艰。

为了快速变现堵上现金漏洞,Soul尝试了多种变现方式。比如从2019年开始推行VAS增值服务,具体包括用户通过充值形式获取虚拟货币Soul币,和直接通过充值形式开通会员、购买飞行权宜包、同城卡、定位卡等增值服务。其中,Soul币可用于购买“超萌捏脸”装饰、虚拟礼物等,满足用户个性化展示需求。

图源:Soul APP截图

除了VAS增值服务,在2020年第三季度,Soul也开始借鉴其他APP,开始逐步尝试商业广告的变现模式,主要铺设渠道为开屏广告、广场页、发现页广告等。不过广告服务对于Soul的营收占比来说,量小到可以忽略不计。

趁热打铁的Soul在今年第一季度还瞄准了电商风口,推出了Giftmoji功能,支持平台上用户互相购买、赠送实体礼物。但这个模式在陌生人社交赛道很难走通,人性天然的防御机制不会让用户在此进行大额投入,购物规模化在此类型社交APP上实现犹如天方夜谭。

在陌生人社交赛道变现这一问题上,老前辈陌陌倒是给出了一个成绩不错的答案,其通过秀场直播让APP扭亏为盈,到现在已经实现连续24个季度盈利。不过这对于Soul来说没有借鉴价值,其断然不会拉下身段去做直播业务,这不仅会打破自己“高逼格”的标签,还会背离自己不注重外貌社交的初心。

图源:陌陌直播年度盛典

可见,目前的Soul既难揣摩出与APP价值观相匹配的变现方式,又满足不了Z世代消费大军的心态,打开年轻人钱包这件事,Soul注定会走得艰难曲折。

并且,用户方面优势太过凸显也成为了APP的变现短板。由于Soul精准定位在Z世代身上,就相当于是主动放弃了其他年龄段的用户,也意味着损失了很大一部分的消费群体。

单纯以赛道的角度来看,Soul的全部用户体量也并不突出,比起同类型竞品,Soul仍存在一定差距。据陌陌财报显示,2020年12月陌陌主App的MAU为1.14亿,用户规模上远超Soul大约12倍之多。

更令人担心的是,据资料显示,2000万DAU是中国陌生人社交的天花板数值,Soul已经跑了将近一半,抛去非垂直的用户群体,目前官方公布的910多万DAU实际上已触到该APP的天花板,这一定程度上也扼紧了Soul未来的变现增量曲线。

基于此,Soul接下来势必将持续进行以用户增长为导向的发展战略。其在招股书中也称:“最近,我们一直在迅速增加我们的销售和营销费用”,接下来Soul的经费依然会大量燃烧在用户增长方面,Soul的广告投入必然会呈现持续上升的态势。

值得注意的是,结合投入数据及招股书后半句“将来,我们通过第三方互联网平台获取用户流量可能会变得越来越昂贵”也透露出一个危险信号,Soul广告费用的增速远高于其DAU、MAU的增速,疯狂上涨无止境的广告费用将会进一步吞噬Soul的营收。联系Soul变现困难的现状,这或许将进一步拉大亏损幅度,使产品陷入恶性循环。

如何打开Z世代的钱包,使现金流快速回暖,成为Soul迫在眉睫的待解题。

结语

此外,巧妇难为无米之炊。

虽然Soul喊出“元宇宙”的口号,试图逃避社交软件“荷尔蒙生意”的宿命,但眼下吃紧的现金流都不一定能支撑起其打造出元宇宙的雏形。

更何况,当前大众眼里的Soul的确在做“荷尔蒙生意”,高数值的用户量是会带来一批有趣的灵魂,但同样会引来“杀猪”的镰刀和灰色擦边球。

2019年6月底,Soul曾因“传播历史虚无主义、淫秽色情内容”被下架,直到2019年8月28日起才陆续在各大应用商店重新上架。当年11月13日,Soul App再度被苹果App Store下架。无独有偶,近两年Soul还频繁与类似“用户诈骗”的新闻挂钩。

针对这一问题,招股书中直言:“社区中的内容可能被监管机构认定为令人反感,并受到处罚或其他严重后果”等都成为Soul难以规避的风险。

图源:Soul APP截图

Soul至此应该要明白,不是把产品功能命名为“某某星球”就是元宇宙,这个APP要解决的问题实在太多了,其本质距离元宇宙起码隔了10万光年。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。