编者按:本文来自远川商业评论(ID:ycsypl),作者:胡晓琪,创业邦经授权发布,封面图来自海尔官网。

在很长一段时间里,中国的家电是“双雄争霸”,美的和格力占据了绝对的新闻版面。海尔则是“第一梯队守门人”。

今年,三家公司的年中报发布之后,格局发生了变化,海尔超过格力,成为了国内第二市值的电器公司。三季报发布后,美的海尔向上,格力向下的业绩,让海尔前三季度的营收对格力实现了反超,市值差距进一步拉大到了200亿。

媒体回顾72岁的张瑞敏执掌海尔37年的生涯时,往往提到两个关键词:砸冰箱和“人单合一”模式。但实际上,张瑞敏当年力排众议为海尔制定的品牌出海,也许是海尔如今能够超越格力的关键因素。

1999年,海尔花了3000万美元在美国南卡罗莱纳州买地建厂后,有媒体发了一篇名为《提醒张瑞敏》的文章,指出中国制造的优势在于市场资源和廉价劳动力,海尔去美国投资不可能成功[2]。

但事实是自2009年以来,海尔已连续12年成为全球市占率最高的家电品牌,2020年占比约16.5%。海外市场已是海尔的半壁江山,今年上半年,海尔实现了海外收入569亿元,占总营收的50.9%[1]。

那么,问题来了:

1. 海尔出海是怎么成功的?

2. 海尔的出海与其他家电的出海有何不同?

3. 海尔超过格力,出海扮演了怎么样的作用?

01

时机:先下手为强

张瑞敏曾经在采访中不无自豪地表示:“到现在为止,我们依然是中国企业里面很少有的、一台代工都不做的企业[11]。”

用一句话概括海尔的出海策略,就是在新兴市场做大自身品牌知名度,在发达国家市场收购本土知名品牌。

要卖自主品牌,在新兴的市场是一件比较容易的事情。以印度、菲律宾、埃及等国家为例,大家电保有量均低于20台/百户,与中国在2000年初的水平接近。在收入增加的情况下,人们自然会购买更多家电。

更重要的是,新兴市场缺乏强有力的本土家电品牌。因此,品牌可以将重心放在本地化上面,比如海尔根据印度当地冷藏需求大于冷冻的用户洞察,率先推出了一款冷藏:冷冻比为7:3的“不弯腰”冰箱,随后再拓展至其它冰箱品类及空调、洗衣机等大家电。

但在成熟发达的市场,就会遇到消费者对Made in China的不信任。在涉足欧美市场的时候,张瑞敏带着员工做了个实验:“先问消费者这款冰箱怎么样?回答说很好。但如果告诉他这是一个中国牌子,对方就说还要考虑一下,当场就表现出来,这就是我们的处境[11]。”

对于白色家电而言,要想实现在发达地区的品牌出海,只有通过收购。这是一个品牌依赖度高的行业。选购空调、冰箱和洗衣机的时候,人们倾向于选择自己熟悉的品牌。纵观历史,很少有品牌能够直接扎进海外市场,本土产品有天然的品牌优势壁垒。

这时候,外来者大多采用的是“打不过就收购”的土豪路线。

强如海外营收将近八成的日本空调代表企业大金,全球化出海时也是用的收购这招。进军美国市场时,它经历了两次失败,先是建立合资公司遭遇公司拖欠款项,而后尝试开发的产品由于不符合消费者习惯被本土公司吊打。

直到2006年,通过并购美国冷气产品制造商奥维尔OYL以及旗下空调设备制造商麦克维尔国际,大金才真正叩开了美国的大门。而后大金又在2012年收购了空调厂商Goodman集团。由此,大金在美国的业务节节攀升,美国目前也成为了大金最大的海外单体市场。

海尔的轨迹与大金颇有相似之处。它在2004年企图并购美国第三大家电品牌美泰克,但因为美国第二大家电巨头惠而浦加入竞购的行列而退出。

直到2010年之后,海尔的买买买才逐渐落地:2011年起,海尔逐步拿下了日本三洋电机的多项家用电器业务,并购了新西兰高端电器品牌斐雪派克、通用家电业务GEA和意大利Candy公司。

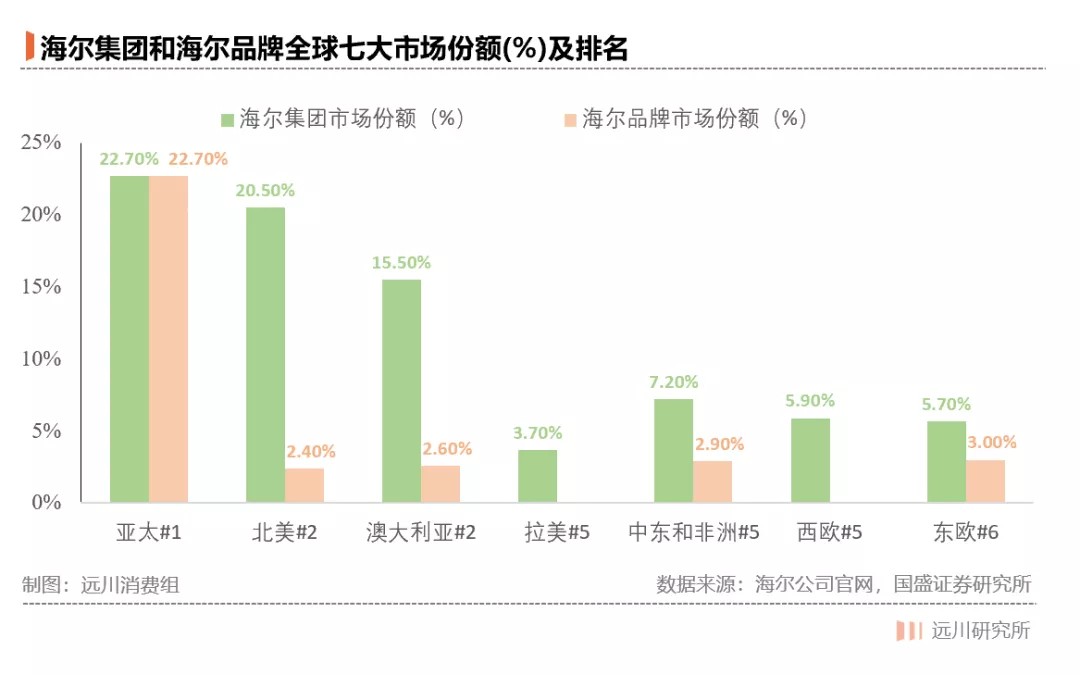

事实证明,并购后的多品牌策略是个明智的选择。从下图也可以看出,出了亚太地区,海尔原生品牌在集团中的占比很小,但集团的表现很好。至今,海尔7大子品牌、覆盖全球中高端市场的全球化版图初显。

GEA并购5年来收入翻番,利润增长超过收入增长,是美国增长最快的家电企业。在GEA的带动下,美国成为了海尔最大的海外市场,为其贡献了六成的海外营收。新西兰的斐雪派克收入、利润创新高;意大利的Candy并购第一年即扭亏为盈。

为了能够最大程度地发挥品牌潜力,海尔在海外市场的运营管理上分品牌公司考核,而非区域制管理。拿GEA举例,海尔在完全保留GEA团队的基础上进行优化提效。

此前,GEA的优势是厨电,在美国市场份额高于惠而浦,但在洗衣产品上远逊于后者。而海尔以冰箱、洗衣机业务见长,收购完成后,GEA的洗衣类产品市场份额稳步提升,从2015年的14%提升至20%[4]。

不过,关于谁是中国家电出海的王者这个问题,如果单从海外营收的数值上看,美的的表现其实更好,2020年,美的海外营收达到1210亿元,比海尔高出了20%。

这背后的原因,其实是两家公司在海外市场的两种策略。

02

家电出海的三种姿势

海尔和美的,虽然都有出海的全球化战略,但它们的出海方式完全不同,代表了两种模式。海尔的出海是品牌出海,而美的的出海更多是代工出海,在海外营收中,超过六成来自OEM代工。

当年国内不看好海尔的出海,是认为中国光靠代工的力量已然足够。美的的出海,便是建立在中国制造红利的背景下。

90年代,家电跨国企业将产业链转移到中国,孕育出了一批代工厂。据不完全统计,全球500强的家电企业中,有近95%的企业都曾与中国的家电行业建立过贴牌生产合作关系[6]。这其中有相当大的一部分就属于代工出海,2014年,中国家电出口额约占全球出口市场的37%。

而当美的想要转向品牌影响力的时候才发现,能买的海外品牌都被买光了,扫了一圈只买到了日本东芝的家电业务,其他品牌对它的帮助并没有像海尔的子品牌那么大。

在自家的优势项目空调品类,美的甚至没能进入美国品牌销量的前五,反而是海尔原生品牌和买来的GEA占据了两个名额。

在操作空间有限的情况下,品牌出海的提升可能会比较缓慢。今年年中,美的董事长方洪波预计美的今年在美国自有品牌将突破11亿美元——这只有海尔去年在北美营收的十分之一。

所以在出海这个层面,美的是先过了好日子,但在想要转型品牌出海时发现晚了一步。海尔则是先苦后甜,如今进入了收获期。而且,买买买带来的收获,并不仅仅是品牌本身。

一个重要的附带资源,便是借助本土品牌规避了政策风险:2018年1月末,美国宣布对进口洗衣机实行配额限制:120万台以内征税20%,超过120万台征税50%。中国本土的企业,乃至在中国有生产基地的LG和三星都受到了影响,而海尔由于收购,在美国当地有整机组装工厂,恰好规避了反倾销政策[12]。

而近年来兴起的电商,提供了另外一种品牌出海的思路:靠着与电商的强绑定,一些小家电直接完成了原生品牌的输出。比如成立于2011年的VeSync,公司主要在中国境内生产,通过亚马逊远销——明星产品空气净化器和空气炸锅分别为亚马逊销量排名第一第二。2020年,VeSync全年营收3.49亿美元,来自亚马逊的收入就超过了96%[7]。

只不过,这条路对于大家电并不适用。小家电更适合线上,这不仅是因为小家电方便运输、无需安装的特性,更在于小家电的消费者诉求不同于大家电。

简单来说,大家电属于家用电器里的“重”资产,决策成本高,消费者会进行品牌、质量、性价比等多方面的考量。而小家电偏向于功能性消费,并且行业集中度低、品牌壁垒不明显,消费者更容易在网上消费。

因此,在大家电这条赛道,更好的选择还是OEM代工或品牌并购。但很显然,当了15年空调扛把子的格力,这次成为“缺谁谁尴尬”的主角。

03

收获:海尔的出海红利

格力这家公司,有两个重要的特点,一是单品类,二是倚重国内市场。从营收来看,格力的空调占比超过七成,国内营收超过八成。

在《美的为何比格力贵2400亿》这篇文章中,我们曾提到:美的的模式适合逆风时灵活应变,格力的模式适合顺风时巩固优势。在房地产景气、家电政策利好的时候,格力可以靠“淡季返利”模式和强大的线下经销商体系,在空调界呼风唤雨。但国内市场的见顶和疫情的到来,改变了这个局面。

2019年末,中国家庭的洗衣机、冰箱、空调保有量分别为96、101、116台/百户,接近饱和[10]。疫情的到来更是让格力引以为豪的线下门店变成了累赘。根据格力今年第三季度报告,公司的营收和净利润相比上一年分别减少了16.5%和15.66%。

因此,家电企业想要继续做大蛋糕,走向海外市场几乎是唯一的方法。更重要的是,发达国家市场往往还存在着更新换代与高端化的趋势。

在美国,家电均价从2006年的128美元提升至了2020年的159美元。而海尔收购的GEA本身就覆盖了高端的厨电品牌Café和Profile。在2020年上半年疫情影响下,这两个品牌的营收仍然增长了30%和14%。

所以从这个角度看,国内家电三巨头在资本市场的表现就不难理解了:美的两手抓,在国内除了空调,还有洗衣机、微波炉等多个品类,在国外通过代工获得稳定的收入,龙头的位置非常稳固。

海尔的品牌出海也换来了回报。2021年前三季度,海尔海外业务营收较去年同期增长16.8%。格力这边,空调一招鲜吃遍天的条件不再,跨界新能源的操作短期内没能取得瞩目的效果。

2020年还并驾齐驱的美的和格力,如今一个是另一个的两倍。海尔则摘掉了“老三”的帽子,超过了格力。

相比之下,格力在海外的动作就非常有限了。在它的半年报中,海外举措还停留在拓展海外电商的层面。

04

尾声

对于整个家电行业来说,全球化的扩张也是大势所趋。

从供应链上来说,中国是全球最大的家电生产国,核心零部件配套设施趋于完善。早在2017年,空调器、微波炉和制冷压缩机产量占到全球80%,冰箱和洗衣机产量占全球50%,小家电占80%。2017-19年,中国旋转压缩机总产能平均每年增长5.7%。

从渠道上来说,跨境电商的成熟,给了更多小家电直接以原生品牌出海的机会。这在以前,恐怕是张瑞敏、方洪波们想都不敢想的事情。

从品牌而言,越来越多的公司也意识到了品牌输出的价值。方洪波都承认,美的刚开始的品牌输出是交了学费的:最早直接把中国产品改头换面去卖,后来拿代工产品去卖,但只能低价促销,没有利润就没有投入可持续性。

全球家电的竞争版图也在发生变化:欧美企业普遍盈利能力不高,美国第一的惠而浦毛利率不足20%(中国的家电在30%左右);日本消费电子的八大金刚,除了索尼大多都已经销声匿迹;LG、三星等韩国企业没有把心思放在家电板块上。

30年前,日本家电曾横扫全球,如今,中国的家电品牌正身处历史进程其间。

参考资料:

[1] 半年报后,海尔智家、美的、格力的市值有何变化?锦缎研究院

[2] 海尔智家2021半年报

[3] 海尔转型:人人都是CEO,中信出版社

[4] 海尔智家:Building momentum in global brand network buildout,天风国际

[5] 海尔智家:战略布局持续突出的冰洗龙头,安信证券

[6] 中国家电企业“出海”蝶变,新华网

[7] 小家电出海新星,依托亚马逊布局线上销售渠道,中信建投证券

[8] 家电:品牌出海、第三消费时代来临,中金点睛

[9] 日本家电产业史中篇:成熟期,结构升级,国泰君安证券

[10] 把握家电行业新市场、新品类、新消费的结构性机会,中信建投证券

[11] 张瑞敏:我在欧美卖中国冰箱,三联生活周刊

[12] 白色家电行业:美国洗衣机反倾销总体影响较小,海尔可一定程度上规避

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。