12月16-17日,创业邦100未来独角兽峰会暨2021创业邦年会在上海举办。

本次峰会以“超越商业”为主题,邀请到了最具代表性的标杆企业、投资机构及其代表,聚焦未来独角兽的成⻓历变,解读品牌背后超越商业的社会价值,在洞察中寻找超越的力量。此次⼤会发布了”2021创业邦100未来独角兽”,同时展示未来独角兽企业ESG创新案例,激励更多的企业践行社会责任。

本次峰会现场,分贝通创始人、CEO兰希进行了名为《“软件+支付”的中国式探索》的主题演讲。核心观点如下:

1、软件和支付这两个传统行业的交界点上,爆发出了“新物种”,“新物种”产生了极高的增速,因为它满足了新客群的新需求;

2、当企业碰到发展天花板的时候,就需要突破这个瓶颈,尝试找到更大的市场和第二增长曲线;

3、如果在B端消费场景上叠加软件功能,也会出现价值千亿美金的企业支付巨头;

4、分贝通找到了通过供应商和银行三方共赢的新模式。

以下为演讲内容,由创业邦整理:

大家下午好!很高兴又来到创业邦的活动现场,与大家分享关于“增长”的话题。

今天想聊一聊,关于分贝通是如何在当前这个非常不确定的大环境中,保持每年3倍增长的。

简单来说,分贝通是做企业费用支出管理的产品。每个企业都有出差、加班、打车、商务宴请、发放员工补助等需求,我们把这些都称为企业的费用支出。

2014-2015年期间,我在IDG做VC。随后,我开始准备创业,希望做出中国版运通,解决企业支付的问题,2016年创立了分贝通。

分贝通的模式其实很简单:当企业与分贝通合作时,就会在分贝通的合作银行中拥有一个虚拟电子账户。这个账户开通之后,客户将预计花费的款项存至该账户,就可以开始使用分贝通的服务了。这时,客户就可以下载分贝通的APP,并设置审批流、预算等基础条件,员工就可以直接在分贝通APP上订机票、订酒店、叫外卖,最终所有费用都可以从客户的虚拟电子账户中直接扣除。

这个过程中,员工不需要自己垫钱,也不需要开发票,基本无需进行报销。

这是分贝通为客户提供第一款产品。

随着业务的不断发展,我们发现,仅凭这一款APP并不能覆盖企业所有的费用支出场景。于是我们在去年推出第二款产品:虚拟卡。

这个产品与信用卡比较相似——比如商务招待客户用餐,就可以用这张虚拟卡进行支付,并从公司在银行的虚拟账户中直接扣款。同时,这张卡还可以绑定微信和支付宝,使用更加方便。

第三个产品叫做“网银付”。即当财务需要给供应商打款时,就可以在分贝通的网页端输入对方收款账号,从公司的银行虚拟账户中把款打给供应商。

最后一个产品,针对的是传统报销场景。如果员工产生了垫付费用,也可以在分贝通上发起轻量级报销流程。

总而言之,无论是APP付、虚拟卡付、网银付还是个人垫付报销,所有的付款都可以从公司的银行虚拟账户中进行直接扣款。减少员工垫付和报销的流程,节省财务的工作量,帮助其提升内部效率和业务合规性。

基于这个产品,我想跟大家分享的第一个观点是,这一切并非一蹴而就的,而是不断地拓展边界,拓展产品的天花板。

2016年到2018年,我们其实仅仅是一个商旅消费平台,跟携程商旅这样的公司没什么两样。2018年是我们比较痛苦的阶段,因为商旅平台涉及大量的客户垫款,而当时的收入很少,做得非常辛苦。这一年也是分贝通发展历程上的分水岭,我们意识到,如果仅仅做企业消费平台或者企业商旅业务的话,公司业务是难以长久持续的。于是,我们在商旅场景之外,又引入了第二个概念:支付。

我们引入了虚拟卡、网银付等支付方式,随即便带来了很大的改观。基于此,让分贝通完成了B轮和B+轮的融资。

而真正的转折点是在去年,分贝通引入了软件功能,其核心就是,把报销与支付的场景结合在一起。这其中,引申出了一个很重要的概念,即“软件+支付”——核心是软件可以驱动支付。这是一个突出的创新,想象一下,当SAP、甲骨文、VISA、Master等产品结合起来,会产生一个怎样的产品?

因此,去年分贝通得到了来自高瓴、腾讯的投资。我想通过这段经历,与大家分享一个观点:当企业碰到发展天花板的时候,就需要突破这个瓶颈,尝试找到更大的市场。传统商旅市场是个很小的市场,但支付是个更大的市场,而支付跟软件相结合,则形成了全新的蓝海市场,这是我们当时核心的思考过程。

通过这个思考,我们不仅得到了更多的投资以及估值的提升,更核心的是,获得了非常好的业绩。这是每个创业者一定要给投资人交的作业。

2018年到2019年是分贝通比较重要的转折点,这期间我们实现了3倍左右的增长。从2018年到2019年,我们的收入增长了23倍。此外,2021年企业客户在分贝通平台上的支付金额约为2018年的52倍。而这中间,我们还经历了疫情的冲击,这对因公支出有着很大影响。

经历了这样的发展过程,我认为,作为创业者最应该要思考的是:怎么去克服宏观环境的困难,而达成既定的增长目标。

希望我的分享,能够给大家带来一些启发。在构建商业模式时,分贝通与友商最明显的区别在于,友商大都是从报销软件起家,而分贝通是从场景入手的。

简单来说,分贝通的商业模式中,赚取的是两个模块,甚至是三个模块的收入。第一个模块,是SaaS的年费,第二个模块是客户订票、打车、吃饭等场景消费得到的返佣,第三个模块,银行分润。

怎么把看似挺杂乱的四款产品,通过一个电子账户结合在一起,解决客户支出管理的问题,同时让投资人看得明白,还能公司员工愿意齐心协力达成目标呢?我们认为,这其中一定要有个增长飞轮。

分贝通的增长飞轮是这样的——分贝通每年新增1000多个企业客户,这些企业客户会认为分贝通为他解决了软件问题,因此,企业客户会支付软件的年费。这对于很多SaaS公司来说,目的已经达到了,只需要等着第二年续约就好了。但对分贝通来讲还不行,我们一定要让客户在分贝通平台上消费,订机票、订酒店,每个月花几万到几十万不等。为此,我们连接了250多个供应商,包括华住、如家这样的酒店集团,滴滴以及美团外卖等基础服务。随着分贝通的GMV(支付量)越来越大,供应商也能提供越来越高的返佣率。同时,分贝通也为供应商带去了B端流量,实现互利共赢。

举个例子,华住集团以往只能为客户提供酒店服务,但无法提供机票服务。经过与分贝通的合作,酒店客户也可以通过华住进行机票预订,同时也为分贝通带来了更多的GMV。这就是我们的上半飞轮:供应商为分贝通带来客户。

此外,由于分贝通的企业客户为银行带去了200亿的支付流水,以及日均超过1亿元的存款资金沉淀。由于每个企业都会在银行开设账户,这也意味着,银行拥有着中国所有的企业客户。基于二八原则,中国前20%的银行掌握了80%的客户,这让分贝通有机会突破传统的SaaS直销获客渠道。

过去的一年里,分贝通找到了通过供应商和银行进行获客的新模式。这其中,我们看到,当一个公司同时具备规模效应和网络效应时,就意味着,这一产品的增长就像永动机一样,只要输出一点动力,就会自行运转,而且越转越快。

这其中,我们又增加了两层杠杆。第一个杠杆,不同于传统SaaS公司的年费政策,分贝通则推出了“年费奖励”的政策——如果客户向分贝通交年费,并且在一年时间里,在平台上的支付量达到一定规模,就可以享受年费奖励的优惠。这会让客户把更多的支付量放到分贝通的供应商和银行中,从而促进了返佣率的提升。

第二个杠杆,由于持续的快速增长,就需要资金的不断补充,以便让飞轮转得更快。那么,如何才能加速飞轮的增长,实现更好的规模效应和网络效应?全世界范围内,都在进行着企业支付管理的变革。银行通过open banking,促成了支付宝、滴滴这样的巨头,而如果在B端消费场景上叠加了软件功能,也会出现价值千亿美金的企业支付巨头。

放眼全球,我们发现世界范围内有100个分贝通,并且已经出现了10多个独角兽,其成立时间都在4-5年。这其中,增长最快的公司是Brex,现已成为估值达123亿美金的公司。此外,还有TripActions这样的商旅平台。

在过去三年时间里,分贝通对标的这三家公司中,估值分别上涨了7.3倍、11.2倍和24.7倍。其本质在于,软件和支付这两个传统行业的交界点上,爆发出了“新物种”,“新物种”产生了极高的增速,因为它满足了新客群的新需求。

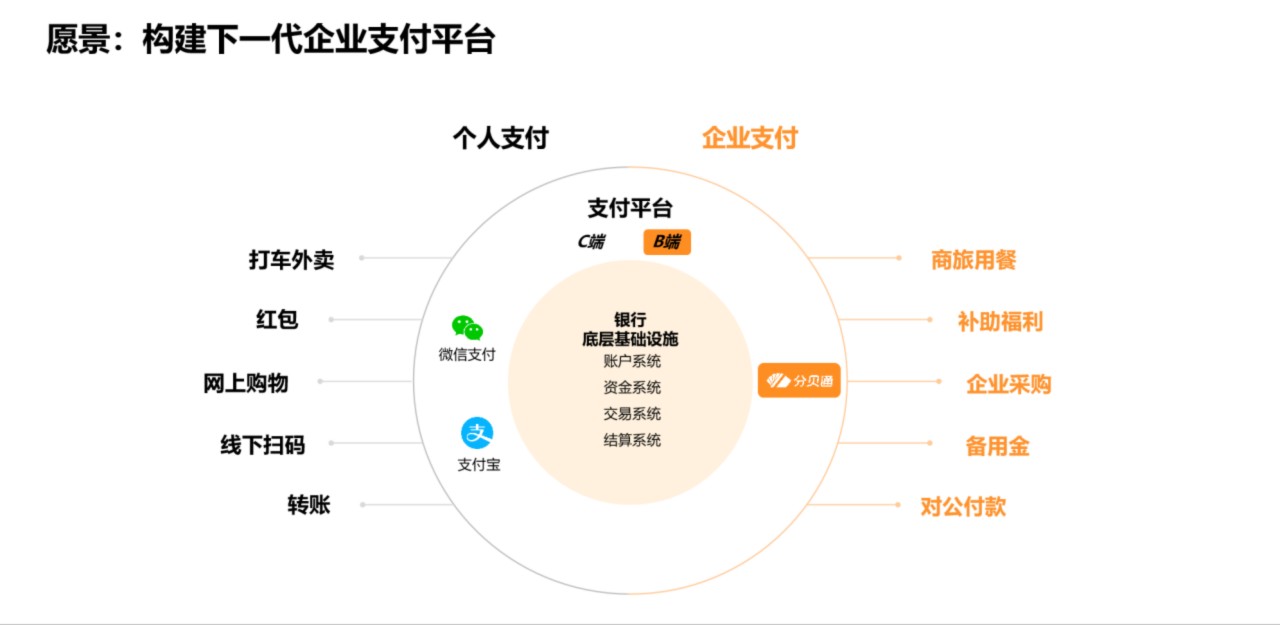

最后与大家分享一下分贝通的未来愿景。

就像大家已经司空见惯的C端支付一样,出门不带现金,用微信、支付宝付款的现象背后,其实是源于过去十年间,银行将底层交易结算能力开放给市场的结果。当年第一个吃螃蟹的人是支付宝,支付宝与银行的能力进行了对接,实现了快捷支付功能。如今,支付宝、微信两个巨头通过发红包、电商扫码、转账的方式,把所有的支付场景全部占领,而当银行突然回过神来才发现,自己的C端的业务被抢走了。因此,今天的银行也在求新求变。

B端其实有着非常类似处境。今天B端的支付仍然非常原始,发票、转账、凭证、银行承兑汇票、网银,并且网银有三个UKey,需要三个人进行操作……我们认为这是“上一代”的东西。为什么因私消费刷一下就可以支出,而因公支出还要发票呢?我们认为这应该被改变,这也是分贝通创立的初衷,日积跬步推动企业支付体验的改变。

分贝通目前与跟银行全面对接,充分拥抱监管,拥抱银行,赋能银行。分贝通将过去5-6年积攒的软件能力、差旅领域的积累赋能给银行,双方共同服务银行客户,共同服务分贝通客户,让所有企业的商旅支出,能够像C端一样丝滑。

希望我今天简短的分享能给到大家一些启发。感谢聆听!

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。