编者按:本文转自微信公众号财经无忌(ID:caijwj),作者:萧田,创业邦经授权转载。

一份“学生时代,你印象最为深刻的三件东西?”的调查显示,人手不离的晨光文具力压《5年高考3年模拟》、《教材完全解读》,成为见证青葱岁月的“三样法宝”。

事实上,晨光文具(603899.SH)一直做着闷声发大财的生意——仅2019年,晨光的笔类产品就卖了23亿支,如果按照一支笔长15厘米来算,首尾相连可绕地球赤道8圈半,简直是文具界的香飘飘。

而在资本市场,晨光文具被定义为“需求弹性小,行业周期性弱,企业发展稳”,很多投资者称,晨光文具是一个可以穿越经济周期、抵御市场波动、稳定赚钱的企业。

晨光文具也不负众望,自2015年上市以来,依傍于庞大学生消费群体,股价以每年翻倍的速度飙升,累计涨幅超844%,一度被誉为“文具茅”。

但在进入2021年后,晨光文具的股价却不甚理想,自当年2月达到百元高位,一路震荡下行,连续多次创下新低,目前最低跌到了每股54元,截至1月21日收盘,最新市值531.6亿元,相较于高位蒸发了百亿。

与此同时,晨光文具在网络上的口碑也逐渐“崩塌”,在知乎上一篇“晨光文具做了什么恶”话题下,阅读量高达2533万,讨论最多的是对关于晨光文具产品质量和外观抄袭问题的质疑。

本文试图厘清以下几个问题:

1、晨光文具到底是如何攻入消费者心智,成为国产文具巨头?

2、从“众星捧月”到“众矢之的”,晨光文件的投资逻辑生变的原因是什么?

3、股价朝起暮落间,晨光文具又是否具备“抄底”机会?

“参天巨树”源自一次正确的定位

上世纪80年代末与90年代初,在计划经济到市场经济分化过程中,文具行业逐渐从百货业分化出来,成为中国轻工业中发展最为快速的一个行业。

文具业属于典型的低门槛制造业,市场的绝大数份额其实是被数量庞杂的小厂商占据,竞争较为激烈。据统计,目前国内8000多家文具企业,销售额超过10亿的企业仅有5家,前五大公司市场份额仅17%。

但从市场格局上看, 晨光却直接拿走了7.3%的份额, 是第二大品牌得力文具的三倍,几乎没有对手。

那么,晨光文具到底做对了什么,能够让它成为了文具市场市占率第一的龙头?答案是,产品的精准定位。

1997年,亚洲金融危机呼啸而至,日本及韩国的文具制造业受到波及濒临破产。一直在做韩国、台湾文具代理商生意的陈湖雄一时无货可带,拉着自己的哥哥陈湖文、姐姐陈雪玲于在上海奉贤买了块地建制笔厂,这是晨光文具的雏形。

彼时,国内正逢《中华人民共和国义务教育法》颁布十年,快速的教育扩张和经济市场化,给文具市场带来了春天,但也带来了问题——文具市场品类多,种类复杂且单价低,导致文具产业链从制造端到销售端均呈现出一种极其分散的状态,再加上文具行业本身毛利率,投入和产出不成正比。

推销员出身的陈湖雄有着很高的领悟能力,他率先在行业内对学生群体进行细分,针对初中女生进行产品的升级革新和笔杆的多样化设计,并借力热门IP推出了备受中学女生青睐的“米菲兔”、“明晓溪”系列产品。

《定位》一书中提到,定位是“在潜在顾客的心智中做到与众不同”。在当年毫无品牌意识的文具行业,找到定位的晨光得以率先起跑。

此后,通过引人注意的产品外观,晨光文具又迅速在初中打开了市场,延续这一策略,晨光开始针对高中、小学等不同年龄段的学生推出创意产品。

由于文具的主要消费人群是学生,校边文具店则是他们的主要购买渠道。 要在较短的时间内以最少的人力取得最好的渠道铺设效果,晨光又拿出了两个“杀手锏”。

2004年9月,晨光在零售终端启动了样板店计划,挑选学校的文具店,免费提供印有晨光文具的店招和货架,传授产品搭配、货架摆放等经营经验,前提是这些店只能售卖自家的产品。

与此同时,陈湖雄还将快速消费品的渠道分销模式引入文具行业,结合保险行业的直销模式,创造性地推出了“快速消费品大流通模式+直销模式”。即“层层投入、层层分享”的销售模式——总部负责人管理一级城市的经销,一级城市负责人管理二级城市的经销,以此类推到县级和乡镇市场的经销。

在这个金字塔式的销售体系下,晨光文具在全国布起了如蜘蛛结网式的门店,而这些门店也将晨光文具卖到了全国各地。据说,早年晨光文具的派送员还能在路上看到狼。

截至2019年末,“晨光系”零售终端标准样板店、高级样板店、加盟店共计超过了8.5 万家。这一数据比中国最大奶茶店蜜雪冰城、中国最大西式快餐企业华莱士、中石油、中石化便利店的全部门店加起来还要多。

据年报显示,截至2019年末,晨光在全国拥有35家一级合作伙伴、近1200个城市的二、三级合作伙伴。 依据于此,晨光红黑相间的“M&G”的Logo几乎出现在了每个学校的门口,巨大的渠道统治力也助其击败了最大的竞争对手真彩文具——后者早于晨光6年推出首支按动中性笔。

2014年,两家公司一同递交了IPO申请,走技术路线的真彩业绩不佳于2016年8月终止IPO审核,走营销路线的晨光弯道超车,顺利过会,在2015年登上国产文具第一股的宝座。

“文具茅”帝国出现了裂痕

如毛细血管遍布全国的终端网点资源,辅之以强大的品牌影响力和精准的营销策略,晨光文具一跃成为国民文具品牌,牢牢占据着文具行业市占率第一的位置。

从2012年到2019年的8年里,晨光文具营收从19亿元上升至111.41亿元,复合年均增长率高达28.74%,丝毫不逊色于茅台和海天;

净利润由2.25亿元上升至10.60亿元,净利润复合年均增长率同样高达24.78%,远高于同期文具行业市场规模6%的平均增长率;

净资产收益率自2015年以来连续5年保持增长,平均值在25%左右,在目前A股10家文娱用品板块中高居首位。

与此同时,从2012年至今这一阶段,晨光文具还尝试了开拓新业务,积极开拓B端市场。

如今,晨光文具业务共计分为两大类:以传统线下渠道销售为主的“传统业务”和“新业务”,后者又可细分为:晨光科力普(办公集采)、晨光生活馆和九木杂物社(精品文创的零售大店)、晨光科技(天猫和京东为主的线上渠道)。

而凭借着稳定持续的获利能力,晨光文具成为投资人眼中具有投资价值的优质标的。在过去几年股价连续翻倍上涨。晨光文具股价最高达100元/股,市值最高达848亿元。然而从现在望去,晨光文具的高光时刻并没有持续多久,反而很快就迎来股价危机。

探寻晨光文具股价暴跌的成因,背后是多方面原因的使然。短期来看,2021年开启的“双减”大戏是晨光文具股价跌跌不休最直接的催化剂。

由于学生课业、考试减负,疯狂的校外培训被按上暂停键。兴业证券预计,假设课外所需文具为课内所需的1/2、有70%的教培机构受到影响,根据测算结果,文具全年消费量将缩减10%。这无疑是对文具赛道的巨大打击。

再加上,2020年突如其来的疫情打破了晨光文具继续依赖线下门店快速发展的成长逻辑。对比上一个财年,晨光文具零售终端数量出现了有史以来首次回落态势。2019年,晨光文具零售终端数量超8.5万家,但到2020年这一披露数值已缩减至8万家。

尽管进入2021年,国内疫情趋向平稳,但据财报显示,截至2021年上半年,使用“晨光文具”店招的零售终端仍停留在超8万家这一数值。线下传统渠道的天花板也影响到了资本市场对晨光文具未来的预期。

而从长期来看,无纸化办公、人口红利消失已是不争的事实。

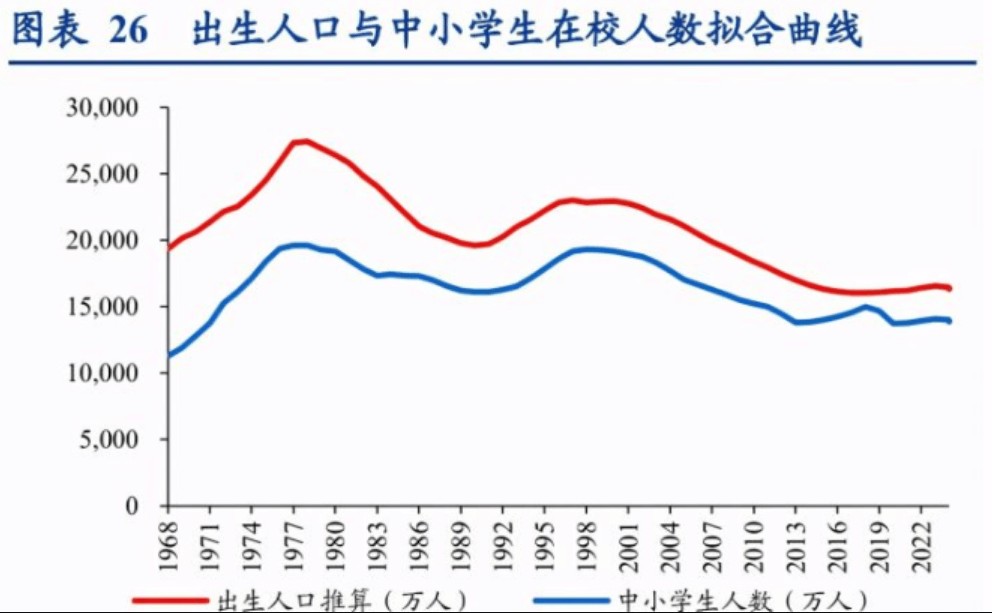

以文具用量最大的中小学生和高中生来看,根据华创证券的研究结果,虽然2019-2023年间,我国中小学生人数仍处于增长态势,但受到2018年低出生人数的影响,中小学生数量会在2024年开始下降。

图源:华创证券

再把目标人群圈定在学业压力最大的高三群体上,2018年的低出生人口数影响要到2036年才能反映到高考适龄人口中,所以2035年前的高考适龄人口仍是持续增长的趋势,随后会开始下降。

这意味着,无论是双减政策、科技技术的发展,还是年轻人不结婚不育娃,伴随着人口出生率的下降,尤其是主力消费群体学生数量减少,种种原因都让晨光文具的目标客户和市场体量走到了十字路口。

如何看待晨光的投资逻辑

宏观赛道上“风吹草动”直接落定在了微观上的个体,作为行业龙头的晨光文具自然也承接了整个文具赛道的不景气。

美国红杉资本创始人唐·瓦伦丁曾说过一句话:投资于一家有着巨大市场需求的公司,要好过投资于需要创造市场需求的公司。换而言之,股价处于回调中的晨光文具如果具备对抗下行周期的力量,它依然是一家值得投资的标的。

在财经无忌看来,评估晨光文具的投资逻辑在于“能否从原有存量市场中扩大竞争优势,在新兴市场中寻求增量空间。”这个维度也直接决定了晨光文具未来的走向。

在传统的线下业务上,多年来在线下跑马圈地的晨光文具拥有其他同行无可比拟的渠道优势,如今反而却成了发展的桎梏之一。

根据华创证券的测算,国内目前校边商圈文具店数量在18万家左右,晨光占比近41%,而在晨光的8万多家终端门店里,98%都是校园周边店。文具店本身而言具备稀缺性,数量有限,先到先得,在文具市场份额高度集中的当下,晨光文具线下渠道必然存在着增长的天花板。

换句话说,晨光文具把该开的店都开完了,没有潜力可挖了。

在办公直销业务上,晨光正在逐渐从赚学生的钱拓展到赚企业的钱,取代趋势越加明显,但机遇和挑战是并存的。

2015年,国家新的采购法出台,要求政府及央企从协议供货方式向集中采购方式转变,也正是在阳光集采的政策推动下,晨光科力普的收入在过去几年增长的非常迅速。

到了2020年,晨光文具的传统业务收入占总收入的57%,占比最高但显然已逐年下降;第二大收入来源属晨光科力普占比38%,呈现逐渐上升趋势。

抛开政商关系这一因素的考量,进入企业和政府的集采名单,一般少不了更完善的SKU种类、更优质的服务等,比如齐心和得力已深耕To B端业务多年,自成立之初,就一直从事办公文具的生产和销售。2015年以后,齐心逐渐升级为提供“硬件+软件+服务”的企业办公综合销售服务平台。

目前来看,转型做办公业务的晨光文具已经感受到了这一压力。 2019年,晨光科力普实现36.58亿元的营收之下,净利润却仅为7580.35万元。同期,年报数据印证了晨光办公室直销业务毛利率仅为13.09%,低于公司整体毛利率。

除此以外,企业和政府无纸化办公正在将这一问题无形放大,阿里的钉钉、字节的飞书、科大讯飞这些发力办公协同业务的互联网和科技公司来势汹汹。

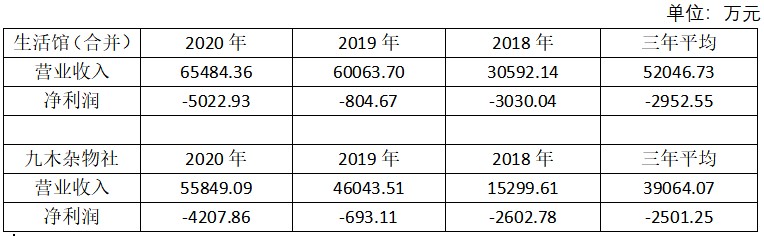

而在主打品牌升级的晨光生活馆和主打消费升级的九木杂物社上,这两者是晨光文具基于对文创生活、品质生活、线上线上融合大趋势的探索。

截至2021年上半年,两种店铺类型共开出了60家门店、403家门店。但无论是面向8-15岁学生的晨光生活馆和15-35岁年轻女性的九木杂物社也在受到跨行业的冲击。

在财经无忌的调研中,主要开设在新华书店等精品书屋中的晨光生活馆,随着线下书店迎来一波又一波关闭潮,发展前景受限;开在主流商场之中主打精品文创的九木杂物社,周围常常同时存在名创优品、无印良品等多家门店,杂物零售市场品牌定位、产品同质化严重,也加剧杂物零售店的竞争。

根据财报显示,2018-2020年的三年中,该业务营收从3.06亿元增长至6.55亿元,净亏损额累计达到8858万元,2021年上半年继续亏损1500.6万元。

更值得一提的是,全球门店已达到4749家的杂物店名创优品,在2019财年和2020财年分别亏损2.9亿元、2.6亿元后,2021财年名创优品的亏损额已经急速扩大到14.3亿元。

对比两家杂物社来看,九木杂物社和名创优品都开放了对外加盟。其中九木杂物社加盟店已占总体店铺的31%,而加盟服务费是名创优品三大营收方式之一,2021名创优品全财年共新增527家店,全为加盟店。

以上是决定晨光文具在“卖的多”这条路上的发展前景,财经无忌认为,在消费升级的大趋势下,“卖的贵”同样也是评价企业营收增长的一个重要尺度,显然,晨光把重心放在了文创IP上,而非产品品质上,前者往往不可持续。

从“孔庙祈福”、与“人民日报”、“时尚芭莎”、“大英博物馆”、“梵高博物馆”合作推出过一系列产品,到打破次元壁,和“海贼王”“小王子”“孤独星球”联动,再到推出当下最火爆的“林深不知处”和“梦境下午茶”盲盒。发展多年,抓住中、小学生消费群体的审美需求仍然是晨光文具提振销量的主航线。

2018年以来,晨光文具每年研发投入基本在1亿元左右徘徊。几乎停滞不前的研发费用,也牢牢困住了这个文具王者。

去年,“晨光文具做了什么恶,为什么大家喷得这么狠?”这一话题被顶到了知乎热榜第一。

话题下,用户“忧蓝天空”做了一个“以晨光之矛攻晨光之盾”的实验,他用晨光10块钱的速干笔,在晨光的“背面不易渗墨”纸上写字,结果却闹了一个乌龙——晨光纸上却出现了渗墨。这不禁让他发出“我是该骂你们(晨光)家的纸,还是该骂你们家的笔?”的灵魂拷问。

客观而言,“产品不够,营销来凑”几乎是国产品牌早期发展的通病,在草莽年代里,企业通过营销求生存、求发展本身也无可厚非。但问题也在于,当企业依靠此红利成长起来后,它该思考的远不只有盈利,还有企业所承担的社会价值。

回望过去,无论是陈湖雄借助当初青年一代的“哈韩之风“,取”中韩晨光“的品牌名做大做强,还是与荷兰画家Dick Bruna的“米菲兔”进行最早的IP联名,在学生群体中风靡,“重营销”的基因一直根植于企业的血液,以致于成为文具龙头后产生了“路径依赖”,而非是“重研发”推动整个中国文具产业链的进步和成长。从这个角度上来说,晨光距离中国文具“中国质造”还有很长的一段路要走。

发展至今,晨光文具的整体财报看起来“风光无限”,他们在商业上无疑是成功的。但从长久来看,产品质量终究是企业发展的基石。在世界制笔行业上,三菱、百乐、派通、斑马牢牢占据着高端市场,显然,以“总有新创意”为Slogan的晨光文具想要挤进去分一杯羹,也是时候考虑“真技术”了。

而于投资者而言,看到真正围绕产品品质上的战略一一 落地,这才是整个晨光文具投资逻辑改变的开端。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。