编者按:本文来自微信公众号价值研究所(ID:jiazhiyanjiusuo),作者:Hernanderz,创业邦经授权转载。

根据中国证监会官网上显示的信息,知名麻辣烫品牌杨国福的母公司上海杨国福企业管理(集团)股份有限公司已经正式提交境外首次公开发行股份审批申请,证监会目前已接收相关资料,进入审核流程。

从2003年在哈尔滨永和街开出第一家杨记麻辣烫店,到如今发展成遍布大江南北的连锁餐饮巨头,创始人杨国福让印着自己大名的橙色招牌,成为数百座城市街头巷尾的一道靓丽风景线,如今更是有望成为万众瞩目的“麻辣烫第一股”。

此外,价值研究所观察发现,过去一年已有多家中式连锁餐饮品牌爆出上市传闻,资本市场对传统餐饮业的热情肉眼可见地上升。在此背景下,门店规模庞大、运营模式高度标准化、扩张速度也极快的杨国福,的确具备获得资本市场认可的先天条件。

但对于杨国福来说,上市或许并不是终点:和张亮麻辣烫这个老冤家之间的Battle还没有结束,整个中式餐饮赛道的竞争也会变得更加激烈,前方还会出现更多挑战。

“麻辣烫第一股”崛起秘诀:高质量、标准化缺一不可

事实上,启动上市计划对于杨国福来说,是一个全新的挑战,也是一次战略上的改变——毕竟过去很长一段时间,杨国福都坚持“专注开店、放缓融资”的经营模式。

根据天眼查显示的信息,无论是成立于2007年的哈尔滨杨国福麻辣烫餐饮服务有限公司,还是此次递交境外发行股票申请的主体企业,上海杨国福企业管理(集团)股份有限公司,融资事件皆为零。在一级市场上表现得如此克制、低调,对于中式连锁餐饮品牌来说非常少见。

我们可以看下其他中式餐饮品牌的融资历程:创立于2020年8月的兰州牛肉拉面品牌张拉拉目前已经完成了3轮融资,引进包括金沙江创投、顺为资本、中金资本在内的诸多股东;身为资本宠儿的新式茶饮品牌喜茶则在去年7月份完成5亿美元D轮融资,股东名单里云集了红杉中国、高瓴资本、腾讯、美团龙珠、IDG资本和淡马锡等资本巨头。

对比之下,杨国福似乎在一级融资市场里彻底“隐身”了。但从过去几年的经营状况和当前的上市计划来看,资本缺位并没有对其发展带来多少负面影响。相反,没有资本的裹挟,杨国福靠着自己踏实的发展战略,在竞争激烈的中式餐饮市场趟出了一条康庄大道。

在价值研究所看来,杨国福过去这十多年的成功扩张,可以归功于两个关键词:标准化和优质化。

一方面,杨国福通过多年的试验,摸索出了一套非常完善的加盟、管理体系。

目前,杨国福向加盟商提供包括门店选址、培训教学、门店设计、活动策划、物料供应和门店运营在内的一站式服务,以及前期人员培训。

以门店选址和装修为例,杨国福向加盟商提供了60平米简约店、80平米标准店、100平米形象店和150平米旗舰店等规格,加盟费、装修费用和店面设计也各有差异,满足不同城市、不同资金规模加盟商的需求。而设于上海的杨国福全球中心,就承担了系统指导、加盟商培训等主要职责,成为杨国福向外扩张的大本营。

对于初入行的餐饮小白来说,杨国福这一套完善的培训、管理体系能为他们提供必要支持,大大降低了加盟门槛,这也是杨国福在短时间内招揽大量加盟商的秘诀。而站在杨国福的角度讲,高度标准化的加盟体系,不仅便于其后续管理,还能提供更大的盈利空间。

要知道,麻辣烫和火锅、烤鱼等近年来大火的餐饮品类有很多相似之处:对后厨要求低、SKU少,本身就具备高度标准化的优势,也为总部进行统一的食材、调味料供应提供了便利。

根据杨国福本人在2019年的说法,杨国福麻辣烫的营收中加盟费只占两成,绝大部分收入来自向加盟商出售食材、设备、餐具等后续服务。这一点,和同样主打加盟模式的新式茶饮品牌蜜雪冰城如出一辙。对于杨国福和蜜雪冰城们来说,加盟费只是一锤子买卖,出售原材料、设备才能带来源源不断的财富——而这一切,都需要高度标准化的加盟体系作为支撑。

另一方面,杨国福的扩张步伐虽然不慢,但却懂得高质量扩张的重要性。

回顾杨国福的扩张历程,价值研究所留意到,2009-2010期间是一个关键转折点。彼时,杨国福已经拥有超800家门店,但门店选址主要集中在低线城市或大城市的边缘地区,门店环境、品牌形象都相当糟糕,还有部分加盟商显得尾大不掉,不服总部管理。

有鉴于此,为了实现品牌的全面升级和加强管理,杨国福宣布暂停开放加盟,一边清除不合资质的加盟商,一边着手进行品牌升级,将门店开到城市热门商圈。时至今日,在扩大经营版图的同时,杨国福越来越注重对加盟商资质筛查和经营管理,并在内部成立了专门的“督察组”对加盟商进行监督。

不过,对于杨国福来说,除了调整自身发展模式,2009-2010这两年,还发生了另一件更重要的事情——张亮麻辣烫异军突起。

在价值研究所看来,张亮的横空出世,不仅让麻辣烫界迎来了延续至今的“双雄争霸”时代,还客观上推动了杨国福此后的扩张、转型计划。

张亮麻辣烫所带来的鲶鱼效应,正深刻影响着整个行业的发展。

“麻辣烫双雄”的军备竞赛,竟是双输结局?

谈到杨国福,自然不能跳过它的老冤家,同时也是老对手的张亮麻辣烫。

值得一提是,杨国福和张亮的“甥舅关系”在几年前一度登上过微博热搜,但很快遭到官方辟谣。根据《每日人物》此前的专访,张亮和杨国福“肯定不是外甥和舅舅关系,俩人是平辈,关系比表亲还远。”

但相关话题在微博上获得的讨论热度说明,外界对于这两大麻辣烫巨头之间的渊源,还有竞争关系,一直十分关注。

张亮麻辣烫成立于2008年,比杨国福要年轻很多。但由于吸收了前人的经验和教训,张亮麻辣烫在短短数年内就实现门店数量、营收规模的三级跳,2014年已开出超1400家门店,几乎和杨国福平起平坐。根据官方数据,杨国福目前拥有超过6000家门店,张亮也开出了5800多家门店,两者都以加盟店为主。

我们可以对比一组数据:根据中国饭店协会发布的数据,截止2020年底,国内连锁餐饮企业门店数量均值为262.96间,和张亮、杨国福两大麻辣烫巨头差距甚大,而且门店数在500间以上的连锁餐企占比尚且不足12%。

张亮麻辣烫的崛起,固然从杨国福身上吸取了不少养分:比如都主打加盟为主的扩张模式,以及采取高度标准化的管理体系。但对比杨国福这个前辈,张亮也有自己的过人之处,尤其是在品牌包装上。

打出“我们不一样”这个口号,被认为是张亮与同样出身东北的杨国福“划清界线”的表现,也成为前者一个重要标识。对比之下,成立时间更长、经营经验也更丰富的杨国福直到现在仍没有一个出圈的标签。

或许可以说,在内卷一词尚未流行的年代,杨国福和张亮已经切身感受到其行业竞争加剧带来的沉重压力。为了摆脱焦虑、争抢更大市场份额,它们几乎同时作出了一个重要决定:走出东北和华北大本营,向麻辣烫爱好者云集的川渝、华南地区进行扩张。

在竞争最激烈的2016-2018年期间,杨国福和张亮都在大搞“军备竞赛”,疯狂加快开店步伐。当时,杨国福制定的目标是每年至少新开1000家加盟店,较此前数年有明显提升。

然而,随着杨国福和张亮的大规模南下,围绕供应链管理、食品安全的一系列争议,也给它们的发展带来了无法忽视的负面影响。

翻看过往的报道,价值研究所发现杨国福过去几年已经被爆出过多起食品安全事故:

2017年8月,有客户投诉在杨国福中山某门店的食物里吃到虫子,工作人员以虫子高温蒸煮后不会对身体造成伤害为由拒绝赔付;

2018年,杨国福广州某门店员工双脚架在案板上切肉的不雅视频被媒体曝光,涉事门店随后被关闭,杨国福回应称“涉事人员为临时工,没有经过严格考核就匆忙上岗”;

2021年7月,某视频博主暗访杨国福后厨发现仓库中遍地老鼠屎、袋装芝麻酱已被老鼠咬破、洗碗布用来洗鞋等一系列卫生安全问题,杨国福在舆论压力下不得不公开发布致歉声明并关停涉事门店;

……

张亮麻辣烫的情况同样不容乐观。在黑猫投诉平台上,张亮麻辣烫被收录了近500条投诉,和杨国福不相上下。其中,诸如吃到虫子、头发、竹签等异物的食品安全问题投诉占大多数。这也难怪社交媒体上有不少网友直言:没有任何一碗麻辣烫,能逃得过虫子和头发的魔爪。

价值研究所就认为,张亮这个竞争对手的崛起,中断了杨国福此前的高质量扩张策略:过于强调门店规模、开店速度的经营模式,既加大了总部监督管理的难度,也为日后的诸多争议埋下伏笔。

从这个角度讲,寻求上市、登陆二级市场,对于杨国福和麻辣烫这条大热赛道来说,或许都是一个转机。于杨国福自身而言,既可以通过上市募集资金、缓解当前竞争压力、补强自身经营漏洞,还可以借机建立更加透明、可靠的监督机制;对于整个市场而言,率先接受资本市场检阅的杨国福将成为一个绝佳参照模板。

获资本热捧,中式连锁餐饮或迎爆发

事实上,2022年中式连锁餐饮行业似乎掀起了一股IPO热潮,多家连锁餐饮品牌正朝着资本市场一路狂奔。

根据价值研究所的观察,除了杨国福之外,近段时间还有多家中式连锁餐饮品牌为登陆二级市场而努力:火锅品牌七欣天、快餐品牌乡村基先后向港交所递交上市申请,另一连锁快餐品牌老乡鸡则已经和深交所签署上市辅导协议,绝味集团旗下的和府捞面也在去年年底宣布拟实施海外上市计划。

除此之外,马记永、陈香贵等新兴品牌也都在疯狂融资,加速资本化进程。创立于2019年的连锁牛肉面品牌马记永日前发生股权变更,腾讯成为其第五大股东,持股比例约8.69%。陈香贵则在过去半年内完成两轮融资,最新一轮融资发生在去年11月底,股东包括华兴新经济基金、水滴资产投资机构等,融资规模超过2亿元。

财联社统计的数据则显示,2022年1月,新消费赛道总共出现了89起融资,融资总金额超过67亿元,其中不乏单笔10亿以上的大规模融资。其中,像杨国福这样的中式连锁餐饮品牌,最受资本的宠爱。

然而,在各大新兴品牌排队IPO的同时,已经上市的中式餐饮企业却在资本市场集体遇冷。海底捞去年11月宣布关停300家门店,过去一年市值已蒸发上千亿,股价也较巅峰时期大幅下滑;九毛九在上半年成功扭亏为盈的情况下,股价仍持续承压,北京等地的多家门店也宣告关停,进入战略收缩期。

归根结底,扩张过快、单店效益增长缓慢以及疫情对线下餐饮业的冲击,都让投资者感到担忧,也是导致海底捞、九毛九们业绩、股价下滑的重要因素。张勇就在宣布关店时承认,海底捞此前对扩张计划显得过于乐观,没有充分考虑疫情等负面因素的影响。对于此前数年一直沉迷扩张的杨国福和张亮麻辣烫来说,这就是最好的前车之鉴。

海底捞、九毛九们的经历也表明,IPO对于这一众连锁餐饮品牌来说,远不是终点——如何利用IPO募集的资金加固自身护城河,为日后的良性发展奠定基础,才是终极难题。

价值研究所认为,除了守住食品安全红线之外,张亮和杨国福要想在未来维持良性发展,必须补强现有短板以及积极开拓新增长点,避免陷入内卷困境。

一方面,杨国福等连锁餐饮品牌近年来也意识到数字化转型的重要性,开始加强数字平台建设。

在去年5月份举行的“2021中国连锁餐饮峰会”上,杨国福也承认,数字化建设是大部分餐饮品牌的短板,但杨国福已经意识到自己存在的问题,且有针对性地进行补强。杨国福表示,未来将投入4000万资金,加快数字化转型。

同样在去年,杨国福和张亮麻辣烫都宣布和饿了么达成合作,后者将在品牌建设、数智中台、会员体系管理、品牌会员日等环节,为前者提供数字化服务。除此之外,杨国福过去两年还逐步在后厨和门店服务中上线了智能多功能调料台、变频超声波洗碗机等智能化设备,致力于降低人力成本、提高数智化水平。

此外,通过数智化手段加强供应链管理,也是张亮和杨国福的一项重要任务。

就目前而言,杨国福在供应链管理上做得比张亮更加成熟,对上游原材料供应的控制力也更强。目前,杨国福在成都自建的智能工厂已经可以实现年产4800吨火锅底料、5200吨调味料,可以满足超过12000家门店的需求,还在2020年之后投建了多个研发厨房和实验室。

另一方面,张亮和杨国福也在向海底捞、西贝、九毛九等餐饮界前辈学习,扩充赛道、孵化子品牌,务求打造第二增长点。在这方面,成功孵化太二的九毛九集团,对于张亮和杨国福来说是一个值得学习的对象。

去年年初,杨国福切入自热火锅赛道,正式在天猫旗舰店开售自热麻辣烫和火锅底料。但和自嗨锅、海底捞、莫小仙等品牌相比,杨国福无论知名度还是价格、口味上都难言优势,其官方网店的SKU也维持在20个左右的较低水平,过去一年的发展不尽如人意。

九毛九和太二的成功经历表明,想孵化出一个成功的子品牌,打破原有品牌定位、模式的限制,十分重要。九毛九和太二无论从主营的餐饮品类、目标人群还是品牌调性来看,都更像两个独立的品牌,更容易吸引新用户的关注,摆脱老品牌身上的固有标签。

从这个角度讲,海底捞捣鼓的一众子品牌无一成功出圈,西贝推出的贾国龙功夫菜折戟沉沙,很大程度上都是因为它们并未摆脱海底捞和西贝的固有标签,未能做到真正的独立发展。

对于杨国福和张亮麻辣烫来说,它们当前的品牌定位其实非常明确:大众化、高性价比,这也就意味着,它们可以很容易找到差异化路线。关键就看,“麻辣烫双雄”谁能更早找到新的增长方向。

写在最后

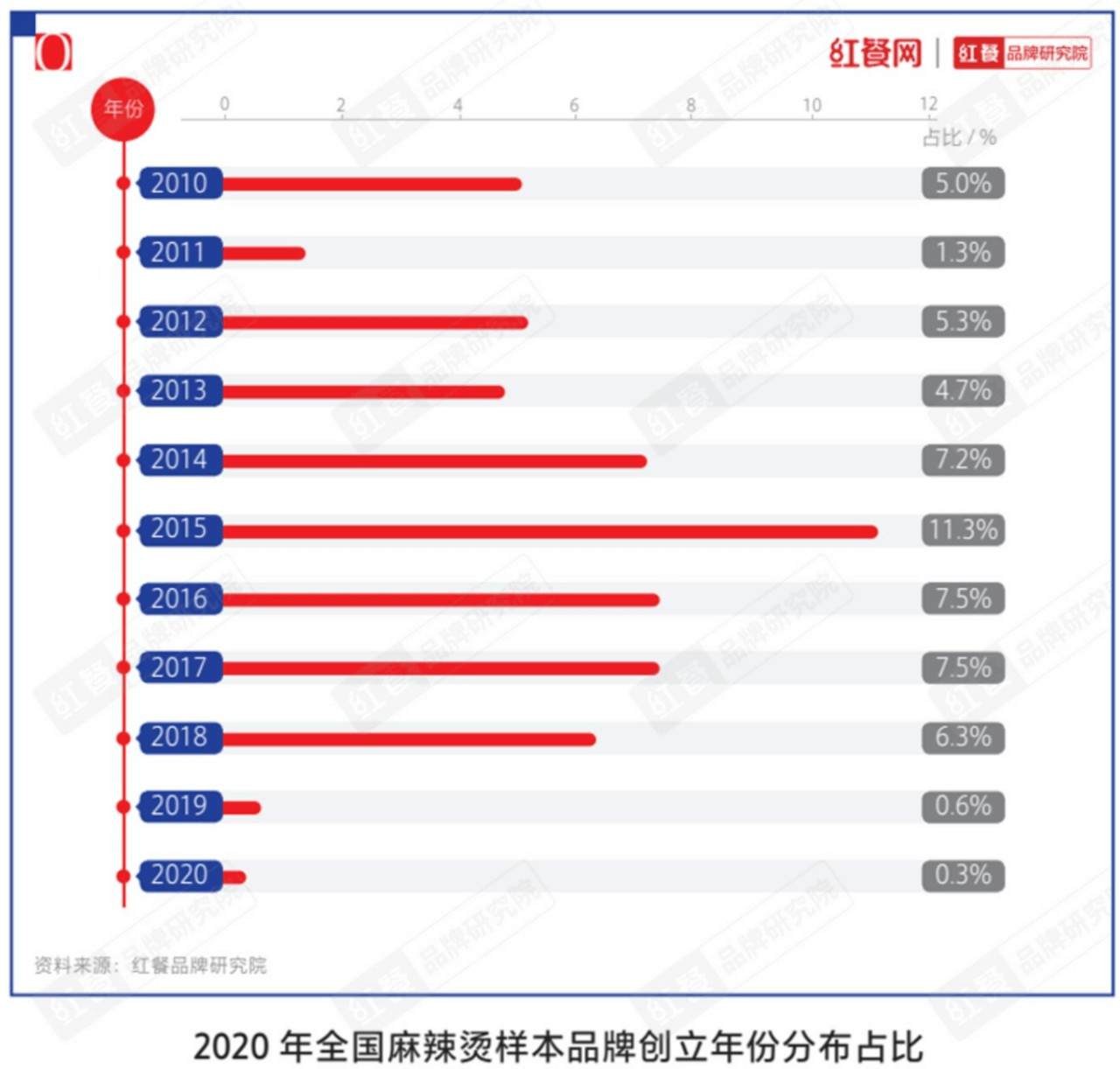

根据红餐网发布的《中国餐饮品类与品牌发展报告》,2020年尚在经营的麻辣烫品牌有60%创立于近10年,2014-2018年期间成立的品牌占比近40%——正如前文所说,这段时期正是张亮和杨国福军备竞赛最为激烈的时期。而到了2018年之后,随着张亮和杨国福大规模扩张、挤占腰部品牌生存空间,新成立品牌数大幅减少,麻辣烫赛道双雄格局变得更加牢不可破。

客观来说,张亮和杨国福不仅推动了麻辣烫这门生意的繁荣,而且早已成为麻辣烫界的标杆和当之无愧的霸主,也都拥有了自己的护城河,能让其更从容地进行扩张。

(图片来自红餐网)

正在冲刺上市的杨国福,有一份最新规划:在2025冲刺万店规模,营收冲击百亿大关。以杨国福目前的体量来看,要实现这个目标并不容易,上市或许是其扩张大计中十分重要的一步。

不过,在谈及自己的创业历程时,杨国福一直强调一个关键词:“不服输”。在地下室钻研底料配方、没日没夜地寻找各色香料,自认不能吃辣的杨国福正是靠着一股不服输的劲头死磕各种难关。

如今,杨国福又将迎来一个全新的挑战,但愿这股不服输的精神,能为我们带来新的惊喜。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。