编者按:本文转自微信公众号巨潮WAVE(ID:WAVE-BIZ),作者:李芳,创业邦经授权转载。

2022年北京冬奥会开幕式上,加拿大的队员们没有穿“加拿大鹅”出场,而是身着Lululemon定制的开幕式服饰。

它一条瑜伽裤卖得比普通滑雪服还贵,在中国售价甚至能卖到4位数,但还是能受到无数追捧。甚至连男性消费者也开始追捧这个品牌。

从1998年成立到2007年成功上市,再到2022年的今天,这家公司都一直是瑜伽服里的领头羊。在透气度、贴合度、排汗性和防透视、设计感、时尚性等方面都被广泛认可。

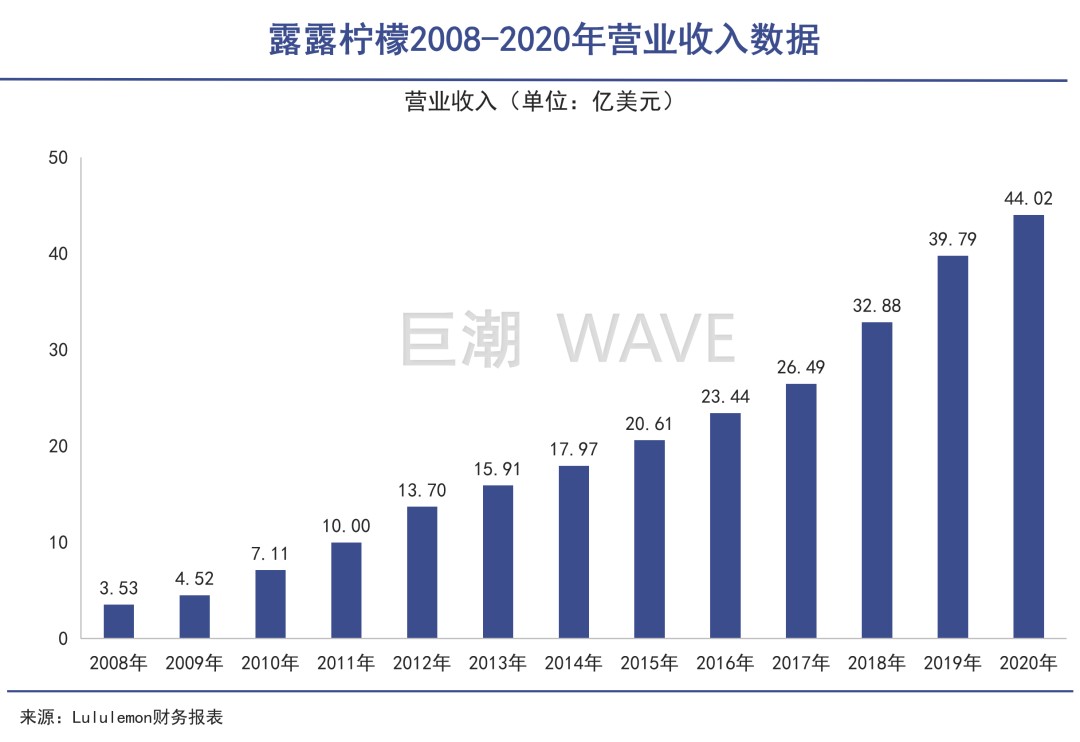

其财务数据随着衣服越卖越多而不断膨胀。从2008年至2020年的近13年以来,Lululemon的营收一直稳定持续增长,2020年的营收比十年前翻了12倍。该公司预计2021财年将以很高的利润率赚得62.5亿美元-62.9亿美元的收入。

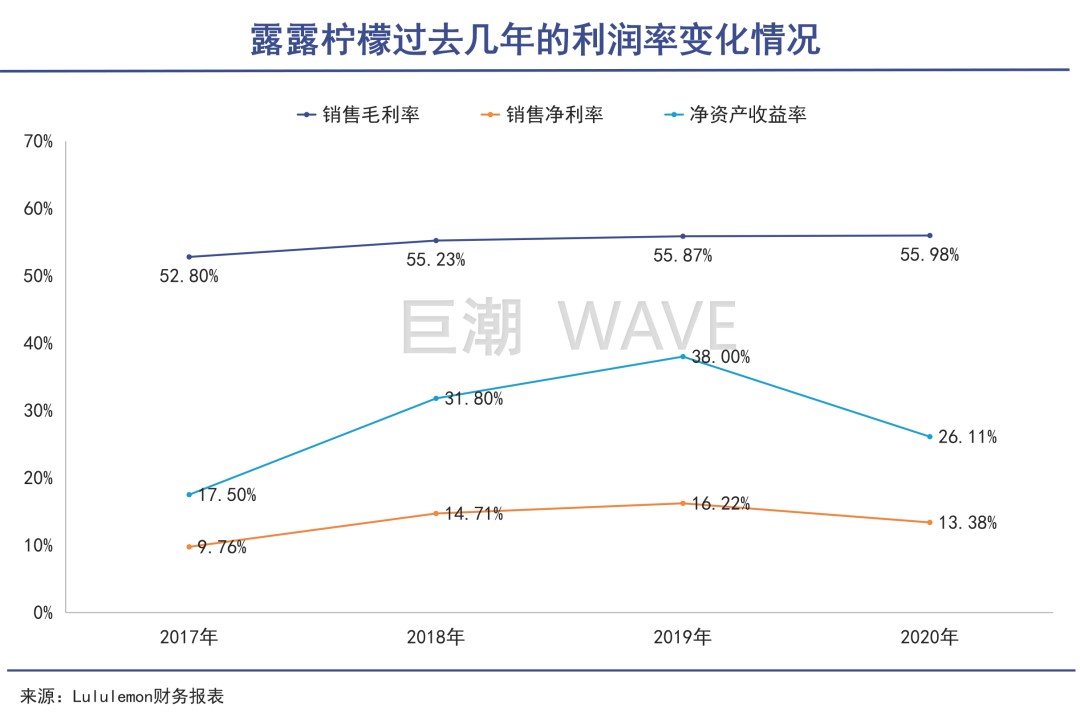

从毛利率情况看,Lululemon的毛利率一直很高,其2017年就实现了52.80%的毛利率,且近四年来平均毛利率高达55%,超过了耐克和阿迪达斯。

值得注意的是,其存货常年周转天数保持在40天左右,很少有积压的库存商品,而耐克2020年和2021年存货周转天数别为112天、105天,可见其产品的畅销程度。且Lululemon采用金字塔形的产品设计和存储模式,仅储备少量顶端产品,顶端产品更新速度很快,增加了消费者购物优越感。

众所周知的,中国创业者们非常擅长把成熟且成功的商业模式“发扬光大”,但令人奇怪的是,Lululemon的成功却至今没有中国创业者可以复制。

问题出在哪儿了呢。

高端形象根深蒂固

从“卖商品”衍变为“卖健康的生活方式”,是一个少有品牌能够实现的跨越。

消费者极少看到Lululemon促销打折的宣传或场面,这些都与其品牌定位和营销策略密不可分。

Lululemon产品定位高端消费群体,尤其是女性群体,这部分群体具备一定的消费水平,对价格不太敏感。产品高定价,较少打折,维护了品牌形象的同时,也可以实现较高的利润率。

而且其销售坪效(衡量商场经营效益指标)也非常高。早在2013年时,Lululemon旗下门店每平米销售额曾达2.08万美元,仅次于苹果和蒂芙尼,实现了美国所有服饰品牌中的最高坪效。

露露柠檬的门店装修都是大投入

能创下如此成绩,除了精准地抓住了瑜伽红利之外,Lululemon成功的秘诀还来自与消费者共创瑜伽运动的文化乃至信仰。除了瑜伽服饰之外,定期举办瑜伽课程和组织俱乐部都是公司运营的重要环节。通过社群活动,品牌与顾客之间不再是简单的买卖关系,而是更为亲密的朋友伙伴。

从“卖瑜伽产品”衍变为“卖健康生活方式”,是一个少有品牌能够实现的跨越。

国内品牌运动服饰崛起,与2008年北京奥运会前后的运动热潮有关,安踏、特步、361度和匹克都在2007年至2009年之间上市。当时,各大运动商家纷纷跑马圈地,盲目扩张,但对运动市场过度乐观,为2011年的运动服饰行业库存危机埋下伏笔。2012年到2014年,李宁三年亏损31.52亿元,股价曾一度跌至2.83港元。

相比之下,Lululemon与传统的运动项目关系不大,在很长时间里都属于小众市场。但瑜伽这个小众市场的特殊之处非常多,与其他运动几乎完全不同:

首先,瑜伽在全球都属于中产及以上人群所喜爱的运动,天然就有较高的“社会层次感”;

其次,相比其他运动,瑜伽运动不激烈,以修身养性为主,非常适合城市女性闲暇时放松练习;

以及,瑜伽有非常强的文化属性,甚至可以被视作“修行文化”的一种代表。

而一个成功运动服饰品牌的诞生,通常要经历两个阶段:从提供优质产品开始,向输出文化和“消费者信仰”出发。从这个角度上看,瑜伽所特有社会层次属性、文化属性,都使得商品更具文化属性,形成一种兼顾的文化圈,进而产生某种信仰。

Lululemon的品牌文化,就这样在一个良好的基础上搭建起来,形成了根深蒂固的高端品牌形象。

瑜伽仍是核心

瑜伽运动和文化是Lululemon真正的内涵核心。

有人判断,Lululemon挖到了瑜伽服饰的金矿是由于顺应了“她经济”的趋势,但实际上以女性为主要客群的企业非常多,“她经济”的范畴太宏大。相比之下,瑜伽运动和文化是Lululemon真正的内涵核心。

据2020年艾瑞咨询一次女性运动健身数据显示,瑜伽是在中国城市女性参与运动类型中,仅此于跑步之后的第二大运动,占比达68%。

2020年,中国瑜伽用品的市场规模达到了187亿元。2021年后,资本对大众健身赛道的关注度出现明显提升。2021年初,运动科技品牌Keep完成3.6亿美元F轮融资,为近六年来领域内最大单笔融资。

按道理来说,如此受瞩目的市场里,应该聚集了不少的资本和创业者。但至今为止,行业里只有零星的投融资事件出现。截至目前,中国与瑜伽相关的所有细分市场(包括瑜伽培训、各类APP或者道具服饰等),都普遍存在集中度较低的情况。

瑜伽服饰方面,已经有些国内品牌获得了融资,包括已经开始在大城市核心商圈开店的玛伊娅(MAIA ACTIVE),以及明霓菲、粒子狂热等品牌,都获得了金额不等的融资,其中粒子狂热还获得了明星鹿晗为创始合伙人的清晗资本的注资。

但至今为止,这些国产服饰品牌都还没有形成足够的影响力。

这背后的原因是什么?

全球著名创新设计咨询公司IDEO的创始人汤姆·凯利一直在强调一件事:“客户洞察”。也就是说,要站在消费者的角度,触动消费者的灵魂,“及时发现需求和满足需求,同时要注入情感来打动消费者。”

具体到瑜伽行业里,用户的需求是一款穿着舒适、展现身材的瑜伽裤,同时也能够给消费者以某种“信仰共振”,满足一种群体式的、自我标榜的需求:“我在练瑜伽,我是一个健康的人。”

中国的瑜伽品牌相对弱势,发育时间不够是一方面原因。虽然获得了融资也开了一些门店,但整体上看仍处于非常早期的阶段,无法实现瑜伽爱好者对更好的瑜伽裤(物质消费)和自我标榜(精神消费)的要求。

另外,从商业模式的角度上看,Lululemon有其独特性,绝非只是卖裤子那样简单,模仿起来并不容易。

门槛之高超乎想象

当瑜伽消费者对Lululemon产生品牌认知,并有了强大的“锚定效应”之后,后发者的生存空间就变得有限。

一个关键的财务数据细节是,Lululemon近5 年平均毛利率为54.62%,但是平均净利率仅为14.09%,2021年季度报数据降至13.1%,这个数字不仅低于耐克,甚至也低于安踏。

高销售费用一直在侵蚀着Lululemon的毛利,让净利润变低。2021年,尽管其销售增长率高达43.91%,但随着营收增长,其销售费用支出也在同步甚至是更快上涨。

2021年,其市场、销售和管理费用占营收的比例已经超过36%。

这与Lululemon定位瑜伽高端市场带来的高营销成本有关。一方面,由于Lululemon的客群定位主要是中高收入的中青年客群,均以直营门店渠道为主,且选址集中在高端生活中心和购物中心,如北京三里屯、上海环球港等。这导致其租金、装修还是人员成本(由于瑜伽运动的专业属性,对店员及导购的要求较高)支出都不低。

为了营造瑜伽运动的极致优雅、以及品牌卓越的野心和更长远的目标,Lululemon线下门店的装修与陈列堪比LV——是服饰店面中最具感官美与高品质的之一,这让财力有限的中国的创业品牌难以企及。

较少有运动服饰品牌敢于在寸土寸金的商圈里开设线下直营店,因为这需要持续高额投入,低价格的服饰品牌往往难以支撑。Lululemon的持续性投入,直接形成了两个好处:高端的品牌形象顺理成章地形成了,并且占据了消费者心智,成为瑜伽运动的代言。

“世界级影响力教父”、百万级畅销书《影响力》罗伯特•西奥迪尼曾提过一个“先发影响力”的理念,其对瑜伽运动服饰市场有一定启发。

当瑜伽消费者对Lululemon产生品牌认知,并有了强大的“锚定效应”之后,后发者的生存空间就变得有限,尤其是对于市场空间并不算非常大的瑜伽市场来说。

更残酷的是,如果国内瑜伽类创业品牌主打下沉市场的话,也同样艰难。数据显示,2020年中国瑜伽行业规模达387亿元人民币,主要集中在经济相对发达的一线城市,即便是三四线城市都处在“有待发展”的阶段中。

对于国内三四线城市消费者来说,瑜伽服饰还属于“低频需求+低渗透”的产品。如果有一天真的发展起来,那么在这些市场里具备渠道优势的安踏、李宁们也更有机会通过现有渠道推出新品来获得成功。

因此,Lululemon在高线城市征服中产瑜伽消费者,瑜伽运动在下沉市场仍渗透不足、生存空间狭小,且有国产大牌虎视眈眈,留给国产的专业瑜伽品牌的空间非常有限。

写在最后

2019年5月,Lululemon的创始人Dennis J. Wilson花了7.78亿港元,认购了占安踏体育已发行股本约0.59%的股份。此后,安踏体育股价与Dennis J. Wilson身价也同步水涨船高。

这说明了Wilson对安踏企业价值的肯定,也可能意味着其对中国本土瑜伽产品的态度。

很多分析人士都认为,Lululemon贩卖的是一种信仰,但是大多数Lululemon的消费者则认为,她们是在追求健康的生活方式与积极的人生态度。如今这家公司的最新情况是,瑜伽裤变成了可以出街的时尚穿搭,男性也开始迷上Lululemon出品的卫衣。

显然,人们开始逐渐将其“拖出”瑜伽的小市场,这种“发端于小众,破圈到主流”的逻辑值得深思,也非常有趣。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。