编者按:本文来自微信公众号深燃(shenrancaijing)原创,作者唐亚华,创业邦经授权转载。

2月28日晚间,粉笔科技有限公司(以下简称“粉笔科技”)在港交所递交IPO招股书。在“双减”背景下,一度低迷的教育行业有了新动态。

不过,不同于试图颠覆学科培训的K12在线教育赛道,粉笔科技盯上的是考公考编考资格证的职业教育领域。

过去20年来,中公教育和华图教育一直是考公领域的两大品牌,占据着绝对市场优势。2015年,脱胎于猿题库的粉笔网独立出来,用在线教育的打法,降低考公领域的上课门槛和客单价,迅速吸引了一批用户。

都说“宇宙的尽头是考公”,据统计,2022年国家公务员考试报名并通过资格审查的总人数为212.3万,同比增长了近35%。考公大热,行业内主流公司业务却频频受挫。中公教育虽顺利借壳上市,但在2021年业绩急速变脸,股价大跌,甚至被证监会立案调查;华图教育多次冲击IPO至今尚未成功。

粉笔科技则在2020年以来由盈转亏,一年多时间里累计亏损超11亿元。线上业务增长空间有限,线下推进遇挫,前有传统对手,后有新玩家追赶,粉笔科技未来何去何从?

线下拖累业绩,两年亏损11亿

粉笔教育是一家职业教育平台,主营业务包括公务员考试、事业单位招聘考试、教师招聘考试培训,以及考研、财会、法考、建造师证、公开课、四六级等培训。招股书显示,粉笔科技的收益主要来自其培训服务,也有小部分来自销售内部开发的教材及辅导资料。

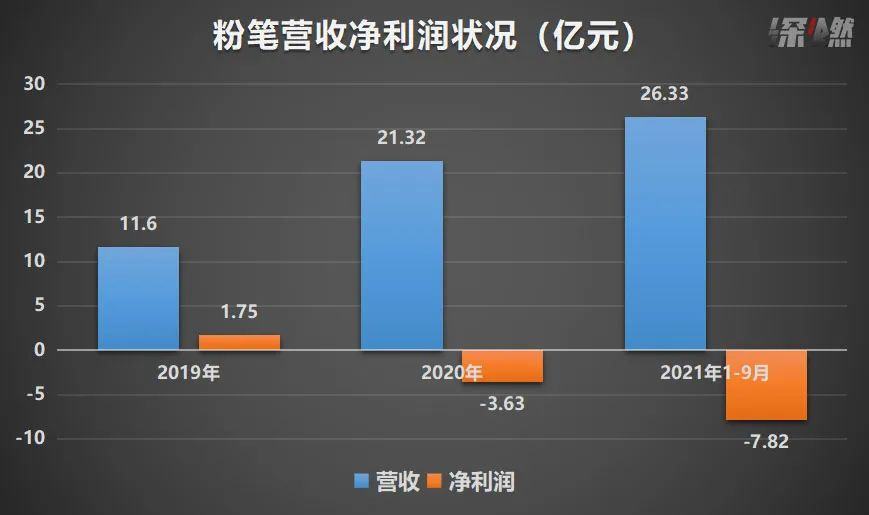

粉笔科技2019年、2020年营收分别为人民币11.6亿元、21.32亿元,2021年1-9月收益为26.33亿元;2019年经调整净利润为1.75亿元,2020年净亏损3.63亿元,2021年1-9月净亏损扩大至7.82亿元。

对此粉笔科技在招股书中解释,“花费了大量成本来支持线下课程,因而影响短期的经营业绩。”

制图 / 深燃

对照同行,中公教育2018年-2020年营收分别为62.37亿元、91.8亿元、112亿元,净利润为11.53亿元、18.05亿元、23.04亿元。2021年前三季度,中公教育营收63亿元,同比减少15.29%,净亏损达到8.9亿元。

从体量来看,粉笔科技和中公教育的营收规模和净利润规模还不是一个量级,中公教育远远突出于粉笔科技,但2021年前三季度,二者亏损程度接近。

加大了对线下业务的投入,大大提高了粉笔科技的成本,比较明显的是,粉笔科技的销售成本从2019年占总营收的53%涨到了2021年前三季度的80.4%。同时,粉笔科技的营收结构也有了变化,2019年,线下培训为公司贡献的收入还不到1/3,2021年,来自这一板块的营收已经接近一半了。此举同样拉低了这门生意的毛利率,粉笔科技的毛利率由2019年的46.2%变成了2021年的19.6%。

不过,粉笔科技的这些探索,代表着公司正在从在线教育转向线上线下相结合。

粉笔科技的线上线下业务确实能够互为协同。招股书显示,2021年,约67.5%的线下课程付费学员是从线上服务的付费用户转化而来。

截至2021年12月31日,粉笔科技线上平台已积累4530万线上付费人次,线下付费人次累计超170万。其线上正价课主要包括系统班、精品班及专项课,价格在99元以上,线下正价课的价格在500元以上。公司讲师超5300人,大部分讲师拥有本科或以上学历。

截至2021年9月30日,粉笔科技持有的现金及现金等价物为8.48亿元。

值得注意的是,粉笔科技的股东阵容颇为亮眼。

猿力教育曾是粉笔科技的大股东,2020年,粉笔科技发生过一次工商变更,猿辅导关联公司退出股东行列,新增粉笔网联合创始人郭常圳3名自然人股东。

公开报道显示,粉笔科技曾于2021年2月宣布完成A轮融资,融资金额高达3.9亿美元,是职业教育领域最大单笔融资之一,也是粉笔科技成立以来首次公开融资,投资机构囊括腾讯、高瓴等,阵容堪称豪华。IPO前,粉笔科技CEO张小龙及其一致行动人共持有35.33%的股权,腾讯持股14.13%,IDG持股11.95%,经纬持股7.21%,高瓴持股6.02%。

从线上切入,粉笔科技挑战老玩家

我们先来看看,在考公培训这个老赛道里,后来者粉笔科技是如何分得一杯羹的?

把目光放回到20多年前,1999年,北大毕业的李永新创业成立了中公教育,并在2001年进入考公领域,这一年,华图教育也成立了。

资深考公行业从业者蒋有为回忆,早期两家主要是经营考公教材,随着2005年《公务员法》的修订和实施,全国公务员非领导岗位凡进必考,考试的标准建立起来,考公培训业务也正式开展起来了。

“最开始的培训班基本上是名师制,机构被名师‘绑架’,到2007年,华图教育开始推出模块教学,一个老师只讲他最熟悉的一两个模块,这让课程内容更标准化,老师对机构的依赖性也更强。后来两家都发展成了这样的模式,考公培训行业的产品体系建立并延续到现在。”蒋有为说。

他记得,2008年前后出现过一轮考公热,中公教育和华图教育单靠考公培训一条线,年收入都能超过10亿元,随后两家就开始去全国建分校、扩品类。“到2010年左右,两家基本上就把全国的省会和重要的地级市布局完了,公务员之外,考研、事业单位、教师编考试等等都发展起来了。这可以理解为行业发展过程中的10年草莽期。”

这一时期的张小龙,还是华图教育的兼职讲师。公开资料显示,张小龙出生于四川一个偏僻的山村,在贵州大学哲学系本科毕业后考入中山大学哲学系硕博连读。

综合多家媒体报道,张小龙最开始做培训只是想赚钱补贴生活,到2011年时,他发现即便是兼职讲课每年也已经可以赚到五六十万元。随后他放弃攻读博士学位,投身于职业教育之中,一度担任华图教育首席研究与培训专家、湖南华图教育分校校长。

2013年,张小龙告别老东家华图教育加入猿辅导旗下的猿题库,负责公考项目。他认为,在线直播上课效率高、成本低、互动性好,于是决定用移动互联网技术为学生提供课程。从猿题库脱胎出来的粉笔网,第一个课程产品是售价680元的大班直播课,设定了500个名额,上线1分钟便被一抢而空,其后,还上线了“1元购买学习资料”,吸引了不少学员。一出场就引爆,这让粉笔网迅速打开市场,也给整个公考行业带来了冲击。

2014年,猿辅导将职业教育的公考题库、司考题库以及考研题库都归于粉笔题库旗下;粉笔网的雏形在张小龙的坚持下,到2014年已能够实现5000万元的营收,2015年,粉笔网正式从猿辅导拆分独立运营,北京粉笔蓝天科技有限公司成立,张小龙为法人及公司CEO。至此,粉笔科技正式成型。

蒋有为提到,在2015年之前,华图教育是突出于中公教育的,随后,中公教育开始大量推广不过包退的协议班,市场份额开始超过华图教育。

此后,粉笔科技突飞猛进,用四年多的时间,以标准化线上教学体系、较低课程单价迅速占领市场。招股书显示,2020年按收益计的前五大市场参与者总市场份额为27.4%,粉笔科技以2.9%的市场份额排名第三,中公教育排名首位。但若按2020年线上付费人次计,粉笔科技排行业首位。

至于粉笔科技的课程质量,用户端的反馈能说明一些问题。

2021年考公上岸的小边告诉深燃,自己在备考公务员时,笔试阶段选的是粉笔的线上课,“我上了几家主流机构的线上课程,感觉粉笔的课程是最好的,内容逻辑、老师讲课的清晰度、听课效果等方面都很好,网上有很多违规买卖的考公视频课程,也多是粉笔家的线上课。”

这也一定程度上证明粉笔的课程在线上的竞争力。不过,问题也随之而来,因为课程颇受欢迎,社交平台上分享和倒卖粉笔课程资源的人很多,小边花了几十块钱就买到了原价几百元的大部分课程。

据她了解,在线下课程上,粉笔的口碑一般,“我们不少朋友在笔试阶段倾向于在网上用粉笔的课程,进了面试后,根据情况,有的人会报中公教育和华图教育的面试班。”

可以说,从华图教育和猿辅导团队走出来的粉笔科技,基因里就结合了考公和在线教育的天然优势。凭借互联网的网络效应和规模效应,张小龙在两座大山之间找到了生存空间。考公行业也形成了中公教育、华图教育、粉笔科技三足鼎立的格局。

粉笔科技的两难处境

线上业务进展火热,但粉笔科技也知道,考公培训领域最大的一块肥肉,在线下。

多位业内人士指出,考公这门生意,最大的赚钱点在面试环节。

蒋有为分析,因为考公的笔试通过率很低,学员很难为此去付太高的费用,而面试通常是3:1或者5:1,通过率高,用户的付费意愿也更强。另外,他指出,线上业态也不适合面试的培训,效果很难达到,“面试最好有场景去模拟,安排几个模拟考官,在压力之下不断让学员练习,如果单纯在电脑前学,学员到了真实环境里依然难以有好的表现。”

也正因此,线下面授班是各公司的必争之地。

2017年开始,粉笔科技就发力线下。2019年,张小龙宣布产品升级,打通线上与线下课程,他也曾公开提到粉笔将重点投入线下战场,做高端面授小班,以此为新的增长点。

多位从业者反馈,粉笔科技一度花大力气从中公教育和华图教育“挖人”,中公教育甚至曾被迫给员工涨薪来应对。

但到了2021年6月份,粉笔科技裁员的消息又在社交平台传开。有人在职场社交平台爆料,粉笔全国性裁员近7000人。此后虽然官方回应为不实消息,仍有相关消息在社交平台发酵。小边从粉笔前员工处了解到,她所在地区的粉笔线下门店已经关停,理由是“入不敷出”。

蒋有为分析,粉笔科技是行业里最有互联网基因的公司,他们把考公培训在互联网上按照K12的打法做了一遍,形成了相对规范的线上课程体系,这个对行业来是好事。此前大多数学员需要在线下培训班上课,粉笔出现之后大量的人在线上学习,降低了门槛。

“问题出现在,曾经的K12是一个巨大的市场,但考公务员、教师编等职业教育的市场并没有那么大,它即使把笔试部分全部的用户拿下,市场依然有限,只能去线下寻找新的增长点。”蒋有为说,据他了解,粉笔科技的亏损就是从做线下开始的,2021年以来粉笔科技陆续收缩了一部分线下店,“也证明其试图啃下这块硬骨头,但效果并不理想。”

在他看来,粉笔科技现在处境很尴尬,线上业务表现良好,但缺乏新的增长点,试图发力线下,又面临着中公教育和华图教育两个强大的对手。

“未来,如果粉笔砍掉线下烧钱的部分,主营线上直播课,亏损能够收窄,经营得当的话也能有可观的净利润,但因为赛道的局限性,用户规模有限、增长乏力,可能就会做成一个小而美的生意。”

此前有报道显示,截至2020年3月,粉笔拥有3000万注册用户。最新的招股书显示,截至2021年12月31日,粉笔科技线上平台有超过3770万名注册用户。2020年、2021年平均月活跃用户分别为约470万、650万人。按此计算,粉笔科技的用户数和用户活跃度增速表现一般。

如果继续拓展线下,争夺面试板块的收益,粉笔科技面临的挑战依然很大。

“线下对公司运营和交付能力的挑战非常大,成立上千个线下店,首先需要强大的资金支持;其次要高效的运营中台;另外,教师的培训体系也是一大考验,大班直播课可以依赖名师,而线下班需要成千上万个优质教师。”蒋有为说。

这些,都不是互联网出身的粉笔科技擅长的。

如今,行业内老对手中公教育、华图教育紧追不舍,新对手层出不穷。2021年3月,新东方投资了公考培训机构导氮教育;7月,高途上线了新版APP,覆盖了语言培训、大学生考试、财经、公考、教资等多类型职业教育业务。而早在2009年创建的尺墨教育,也在2021年获得了金石投资的3000万元A轮融资。

未来,粉笔科技在考公领域是要守好线上大本营,还是继续反攻线下,或者寻找新的增长点,都影响着它的想象空间。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。